É bastante conhecida na literatura a desconexão entre fundamentos econômicos e a taxa de câmbio de curto prazo. Essa era, inclusive, uma das grandes discussões do final de 2021: por que o câmbio R$/US$ estaria tão desvalorizado diante dos fundamentos? Nas últimas semanas, a apreciação do real frente ao dólar, novamente, tem surpreendido economistas e analistas envolvidos na árida tarefa de modelar e prever a taxa de câmbio. Nesse Comentário de Conjuntura, exploramos esse dilema, dando ênfase ao fluxo cambial.

Essa dicotomia entre fundamentos e câmbio de curto prazo pode ser explicada ou compatibilizada tendo com base diversos fatores. Em particular, existem assimetrias importantes sobre o conhecimento dos fundamentos da economia. A agregação dessas informações pode, por suposto, gerar divergências entre o micro e o macro no curto prazo.

Como relata Lazaro (2017), resolvemos essa dicotomia explorando a relação entre o câmbio contratado e a taxa de câmbio nominal. O câmbio contratado é originado pela entrada/saída de moeda estrangeira no país, constituindo-se, portanto, em operações do Balanço de Pagamentos. Uma vez gerado esse movimento primário, há operações secundárias no mercado interbancário que geram a cotação da moeda estrangeira. Em outros termos, as transações no mercado primário de câmbio dão origem às transações no mercado interbancário doméstico, sendo transmitido então para o preço da moeda estrangeira.

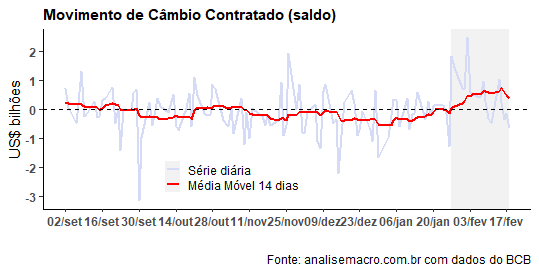

Em termos empíricos, podemos acompanhar o fluxo cambial por meio da série de câmbio contratado, disponibilizada pelo Banco Central. O gráfico acima ilustra a série diária e uma média móvel de 14 dias. Como é possível observar na área hachurada, a média móvel vem aumentando ao longo de 2022, por um maior volume de fluxo cambial. Esse aumento do fluxo iria ser repassado, naturalmente, para o preço.

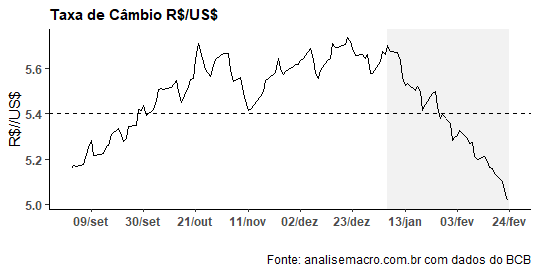

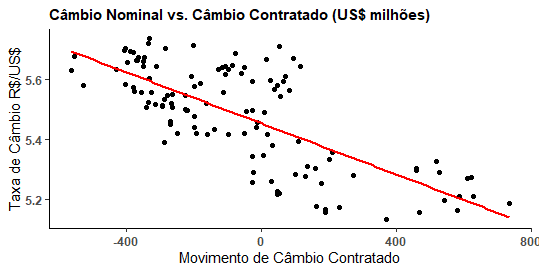

Acima, observamos o comportamento da taxa de câmbio nominal R$/US$, que mostra o início dessa apreciação das últimas semanas. Existe, por suposto, uma forte correlação negativa entre a série de câmbio contratado e a taxa de câmbio nominal, como pode ser vista abaixo. Isto é, mais fluxo está associado a câmbio mais valorizado.

Essa correlação implica em causalidade? Os resultados encontrados a partir de um teste de Wald sugerem que rejeitemos a hipótese nula de que não existiria influência do câmbio contratado sobre o câmbio nominal. Em outras palavras, a evidência sugere que existe uma precedência temporal entre uma e outra série.

Essa evidência ajuda a entender por que em determinadas situações, o câmbio nominal não reage a fundamentos como o diferencial de juros, por exemplo. Pode ser o caso que não haja atratividade para investimentos estrangeiros em carteira no país ou simplesmente para alocação de moeda derivada de exportações, o que mantém o câmbio em nível mais depreciado, independente dos fundamentos.

______________

(*) Os códigos do exercício estão disponíveis para os membros do Clube AM.

(**) Lazaro, F. A. (2017) Câmbio contratado, fluxo de ordem e taxa de câmbio no Brasil, Dissertação de Mestrado, Universidade de São Paulo.