A inflação, definitivamente, é um tema de grande ressonância na sociedade brasileira. Hoje, por exemplo, ao voltar do Rio de barca para Niterói, pude conversar com alguns amigos. Em tempos normais só o que me perguntam é qual o melhor investimento, se devem aplicar na bolsa ou em renda fixa. Em tempos de declarações estapafúrdias do ministro da economia, a inflação virou o tema da travessia de cerca de 20 minutos. A pergunta residiu sobre o coitado do tomate, tido de tempos em tempos como o "vilão" da inflação brasileira. Como expliquei para eles, a própria definição de inflação já inocenta o fruto.

A inflação, definitivamente, é um tema de grande ressonância na sociedade brasileira. Hoje, por exemplo, ao voltar do Rio de barca para Niterói, pude conversar com alguns amigos. Em tempos normais só o que me perguntam é qual o melhor investimento, se devem aplicar na bolsa ou em renda fixa. Em tempos de declarações estapafúrdias do ministro da economia, a inflação virou o tema da travessia de cerca de 20 minutos. A pergunta residiu sobre o coitado do tomate, tido de tempos em tempos como o "vilão" da inflação brasileira. Como expliquei para eles, a própria definição de inflação já inocenta o fruto.

Antes de mais nada, inflação é um aumento persistente, generalizado e assincrônico de preços. Destaque, nesse aspecto, para o termo em negrito. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) é composto atualmente por 373 bens e serviços. Eventualmente, um ou outro item dessa lista pode sofrer um aumento anormal, provocado por evento atípico. Foi o caso, por exemplo, do tomate e da batata inglesa em março, com elevações respectivas de 32,85% e 35,05%. A contribuição somada desses dois itens para o índice mensal foi de 16%. Alto, mas de rápida dissipação, dado que o ciclo de produção desses bens é curto.

A alta desses e de outros alimentos está sendo causada pela estiagem do verão brasileiro e da alta de algumas commodities no mercado externo. Dada a defasagem, só agora percebe-se o efeito nos índices ao consumidor. O problema, entretanto, não é o comportamento de alguns preços, mas da média dos bens e serviços ao longo do tempo. Para colocar esse aspecto em relevo, os economistas costumam trabalhar com núcleos de inflação, que excluem altas e reduções muito atípicas, bem como excluem preços que geram maior volatilidade no índice cheio, como alimentos.

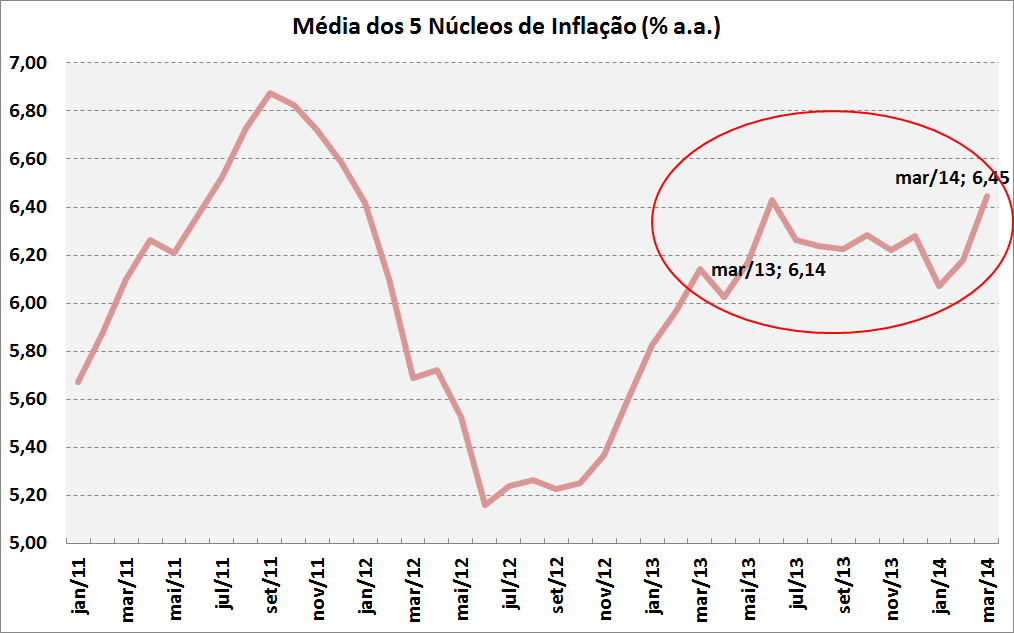

O Brasil possui cinco medidas de núcleos. Para não ser acusado de privilegiar essa ou aquela medida, o gráfico acima ilustra o comportamento da média desses núcleos. Como se percebe no círculo em destaque, em março do ano passado a média foi de 6,14%, enquanto em março desse ano foi de 6,45%. Em outros termos, acaso retiremos pressões adversas e localizadas em alguns preços, ainda assim, a média dos núcleos é maior do que o próprio índice cheio, que esteve em 6,15% em março. Isto se explica porque os chamados preços monitorados têm se mantido muito aquém da média histórica, dada a interferência do governo no controle direto desses produtos.

Em assim sendo, leitor, me parece não apenas equivocado, mas de uma sordidez extrema a declaração oficial de que a inflação atual é fruto apenas de choques localizados, que logo se dissiparão. A inflação, medida pelos núcleos, têm se mantido muito acima da meta ao longo de vários períodos. É justamente por isso que a expectativa média do mercado encontra-se igualmente acima do centro da meta. E assim ficará até que a política econômica volte a ser séria. E o tomate, coitado, nada tem a ver com isso.