Fundos Imobiliários são fundos de investimentos que compreendem empreendimentos imobiliarios, sejam em sua forma física (tijolo) ou em títulos financeiros viculados ao mercado imobiliário (papel). No post de hoje, mostraremos como criar um análise dos retornos de fundos imobiliário utilizando o R e o Python.

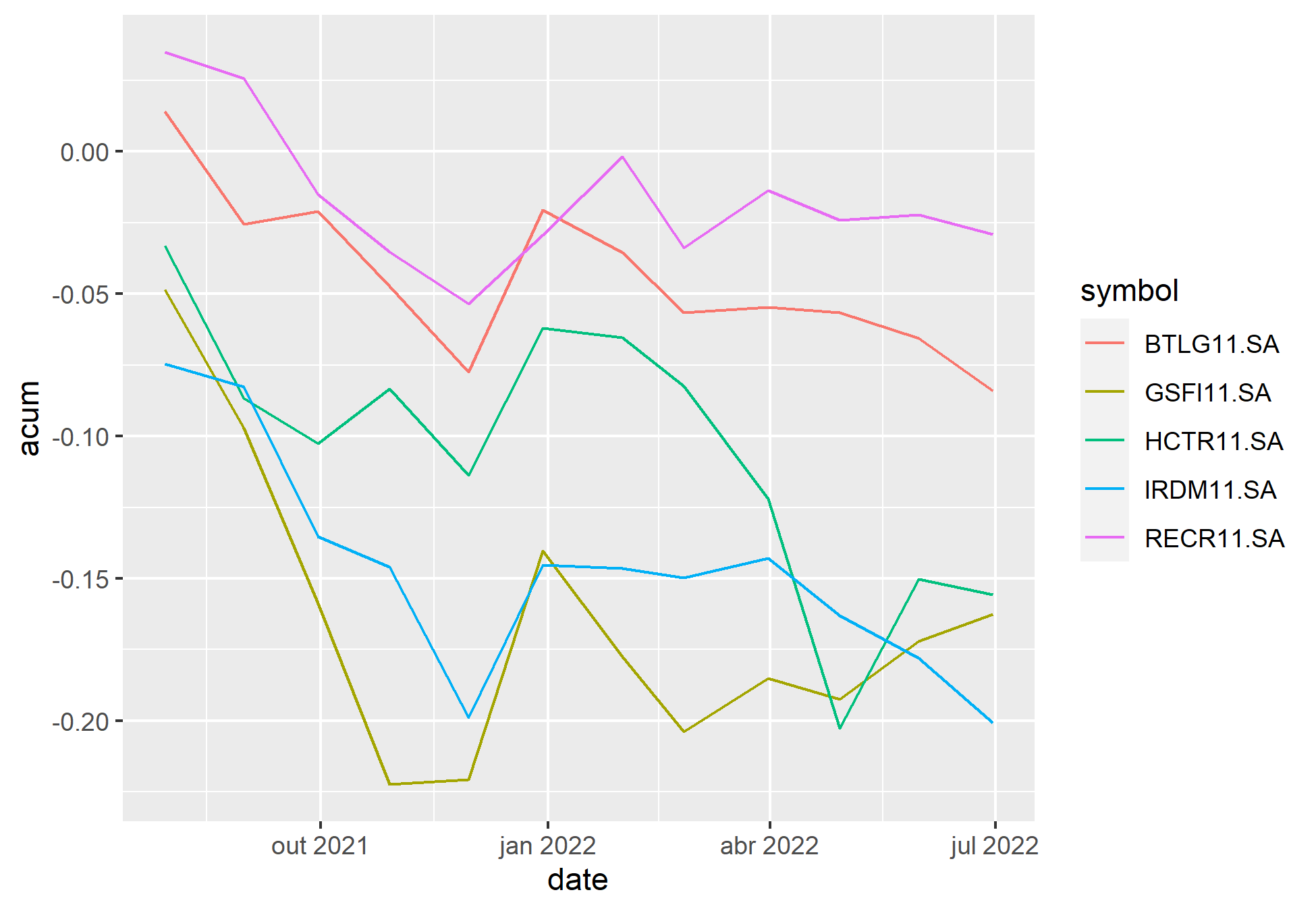

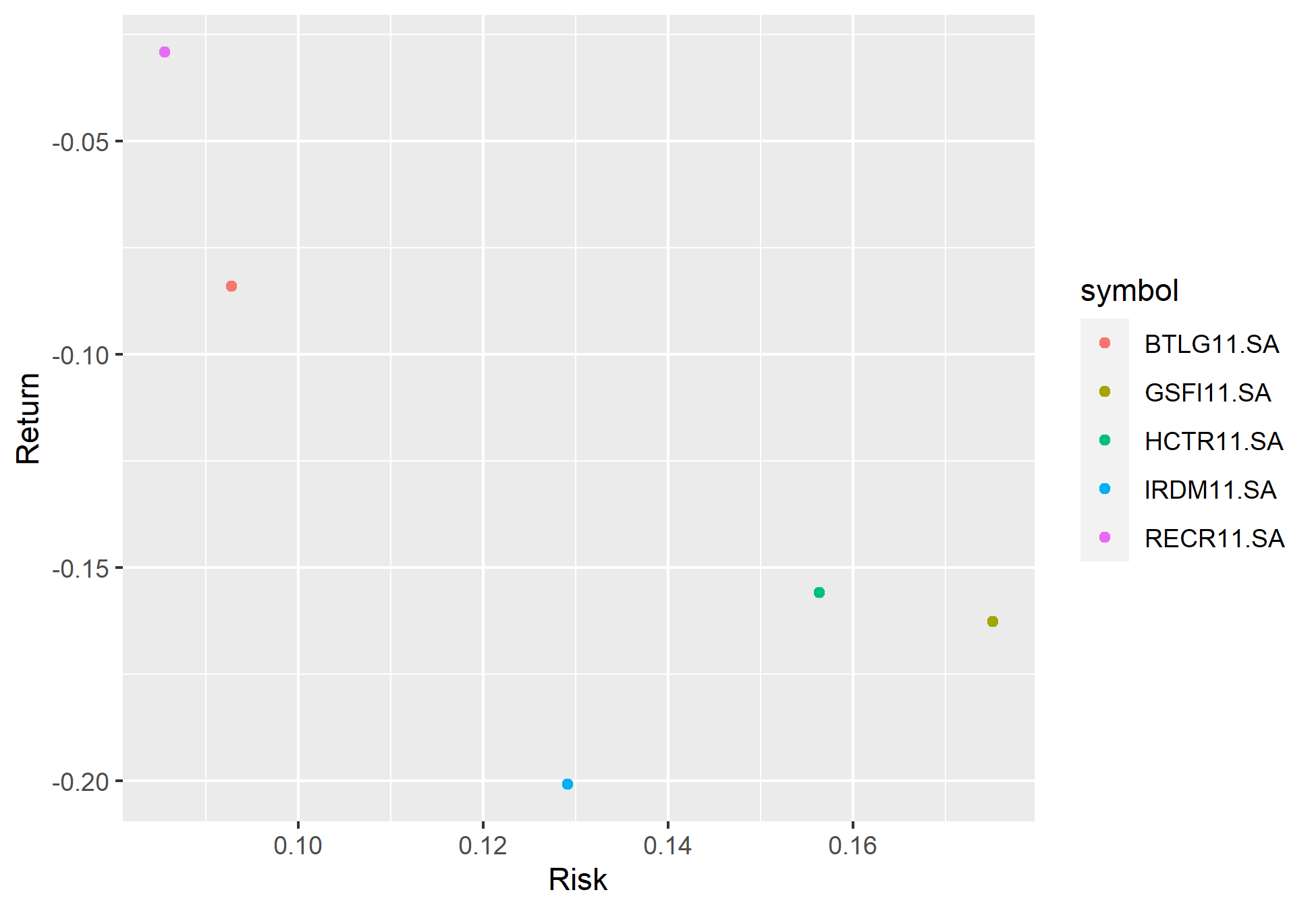

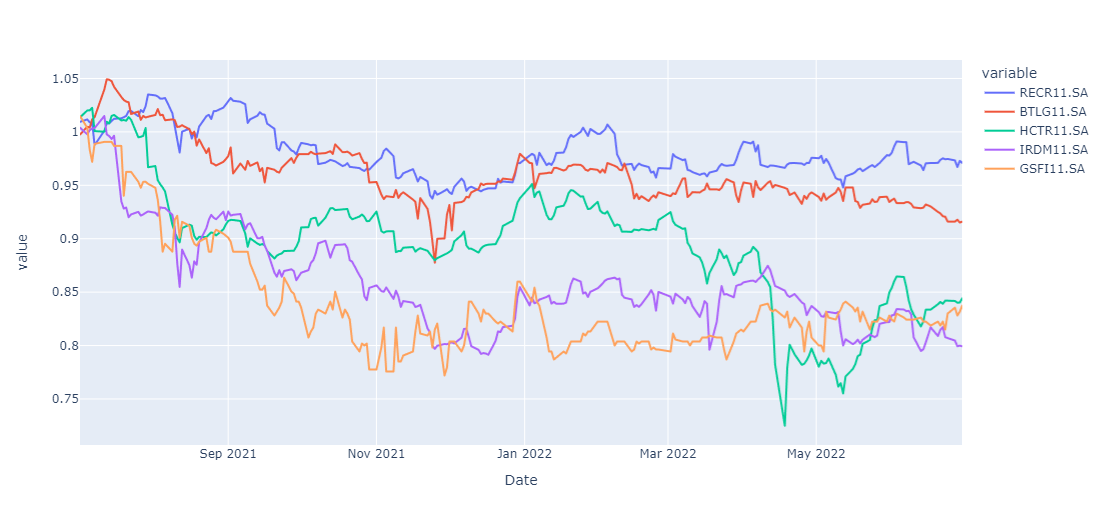

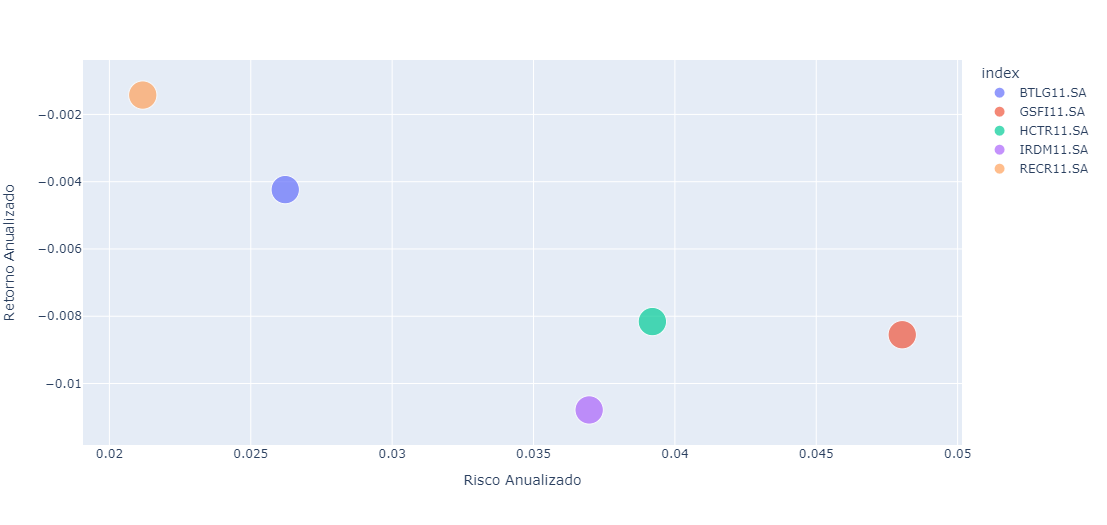

O objetivo do post será construir um código em R e Python para analisar o retorno e o risco de cinco fundos imobiliários escolhidos aleatoriamente no período de 01/07/2021 até 01/07/2022. Trataremos da importação dos preços dos fundos, do calculo do retorno mensal, anualizado e acumulado, e por fim do desvio padrão anualizado (como medida de risco passado). Iremos também construir gráficos para entender os resultados obtido.

Análise com o R

No R, iremos utilizar o pacote {tidyquant}, que funciona como um wrapper de funções de outro pacotes de manipulação e cálculo de dados financeiros. O {tidyquant} permitirá utilizarmos os dados em uma estrutura tidy.

Análise com o Python

No Python, importaremos os dados com a biblioteca pandas datareader e o yfinance, bem como utilizaremos o pandas e o numpy para realizar o cálculos dos retornos e do desvio padrão.

__________________________________________________

Quer saber mais?

Veja nossos cursos da trilha de Finanças Quantitativas.

_________________________________________________