O objetivo do post de hoje será mostrar como o R pode nos auxiliar a estimar uma forma reduzida da Curva de Phillips com a imposição da restrição de verticalidade de longo prazo estimada com instrumentos para o Brasil. O modelo segue uma versão simplificada do apresentado pelo Boxe do RI 2018/09

A Curva de Phillips para a inflação de preços livres do Brasil é representada por:

com a imposição da restrição de verticalidade de longo prazo:

onde  é a inflação de preços livres do IPCA;

é a inflação de preços livres do IPCA;  é a expectativa em t acerca da inflação do IPCA i trimestres à frente;

é a expectativa em t acerca da inflação do IPCA i trimestres à frente;  é a inflação do IPCA;

é a inflação do IPCA;  é uma medida da inflação importada;

é uma medida da inflação importada; é uma medida do hiato do produtos;

é uma medida do hiato do produtos;  são Dummys de choques e

são Dummys de choques e  um termo de erro.

um termo de erro.

Basicamente, a inflação dos preços livres é uma função linear da inflação passada, das expectativas de inflação, do hiato do produto e da inflação importada. Os dados são trimestrais.

Para estimarmos a Curva de Phillips iremos passar por todas as etapas do processo de análise de dados utilizando o R, iremos coletar os dados, realizar os devidos tratamentos, e por fim iremos estimar a equação por meio de uma regressão em dois estágios com a restrição utilizando o pacote {systemfit}.

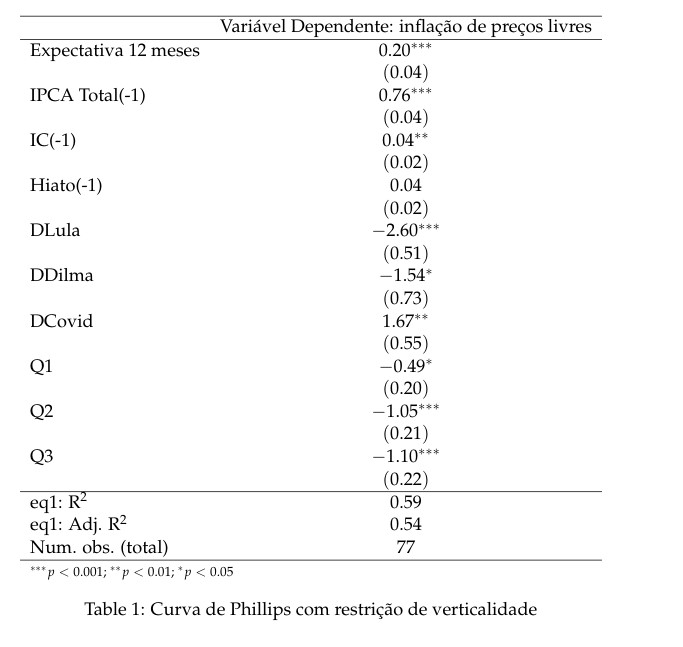

Abaixo, os resultados Modelo com os coeficientes e as principais estatísticas.

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.