Vamos continuar a série de postagens sobre como construir um Dashboard de métricas relacionadas a avaliação de ações e construção de um Portfolio de investimentos no Python. Trazemos nessa semana um componente importante para avaliação do risco: o cálculo da Assimetria e Curtose.

Assimetria e Curtose como medida de Volatilidade

Definindo Assimetria

A assimetria pode ser definida como o *grau* em que os retornos desviam em torno da média. Dado que a distribuição normal é *simétrica* em torno da média, a *assimetria* pode ser entendida como uma medida de como os retornos não são normalmente distribuídos. Abaixo a equação da assimetria:

Definindo Curtose

Curtose é uma medida do grau em que os retornos da carteira aparecem nas caudas da distribuição. Uma distribuição normal tem curtose igual a 3, o que deriva do fato de que a distribuição normal tem parte de sua massa nas caudas. Uma distribuição com curtose maior do que 3 tem mais retorno nas caudas do que a distribuição normal, já uma distribuição com curtose menor do que 3 tem menos retornos nas caudas do que a distribuição normal. Isso importa para os investidores porque mais retornos ruins nas caudas significa que o portfólio pode estar em risco de um raro, mas enorme evento negativo.

Curtose é em geral descrita como excesso negativo ou excesso positivo, em comparação a uma curtose igual a 3. Por exemplo, uma distribuição com curtose de excesso negativo igual a  tem uma curtose com valor absoluto igual a 2. Portanto, Curtose negativa significa menos retornos nas caudas, o que implica em menos risco.

tem uma curtose com valor absoluto igual a 2. Portanto, Curtose negativa significa menos retornos nas caudas, o que implica em menos risco.

Abaixo, uma equação para excesso de curtose:

Para obter o código do Dashboard abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

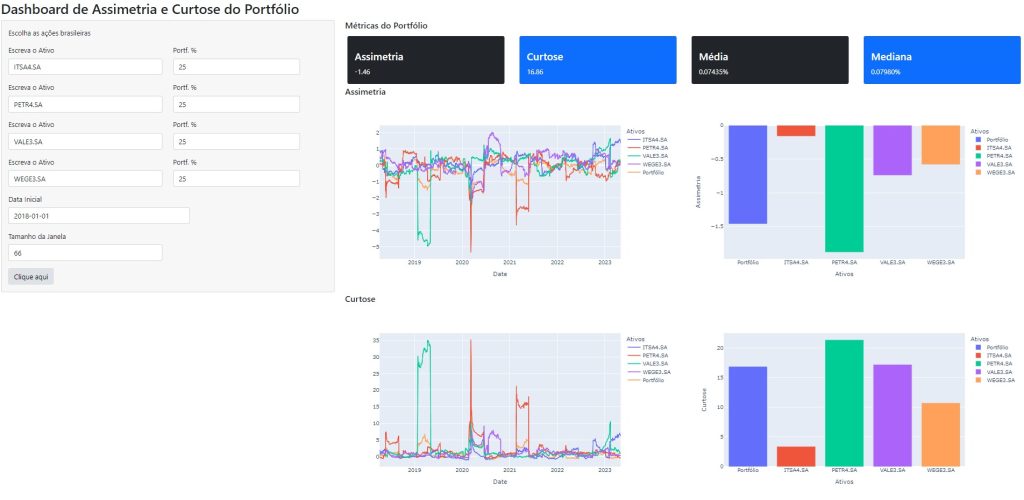

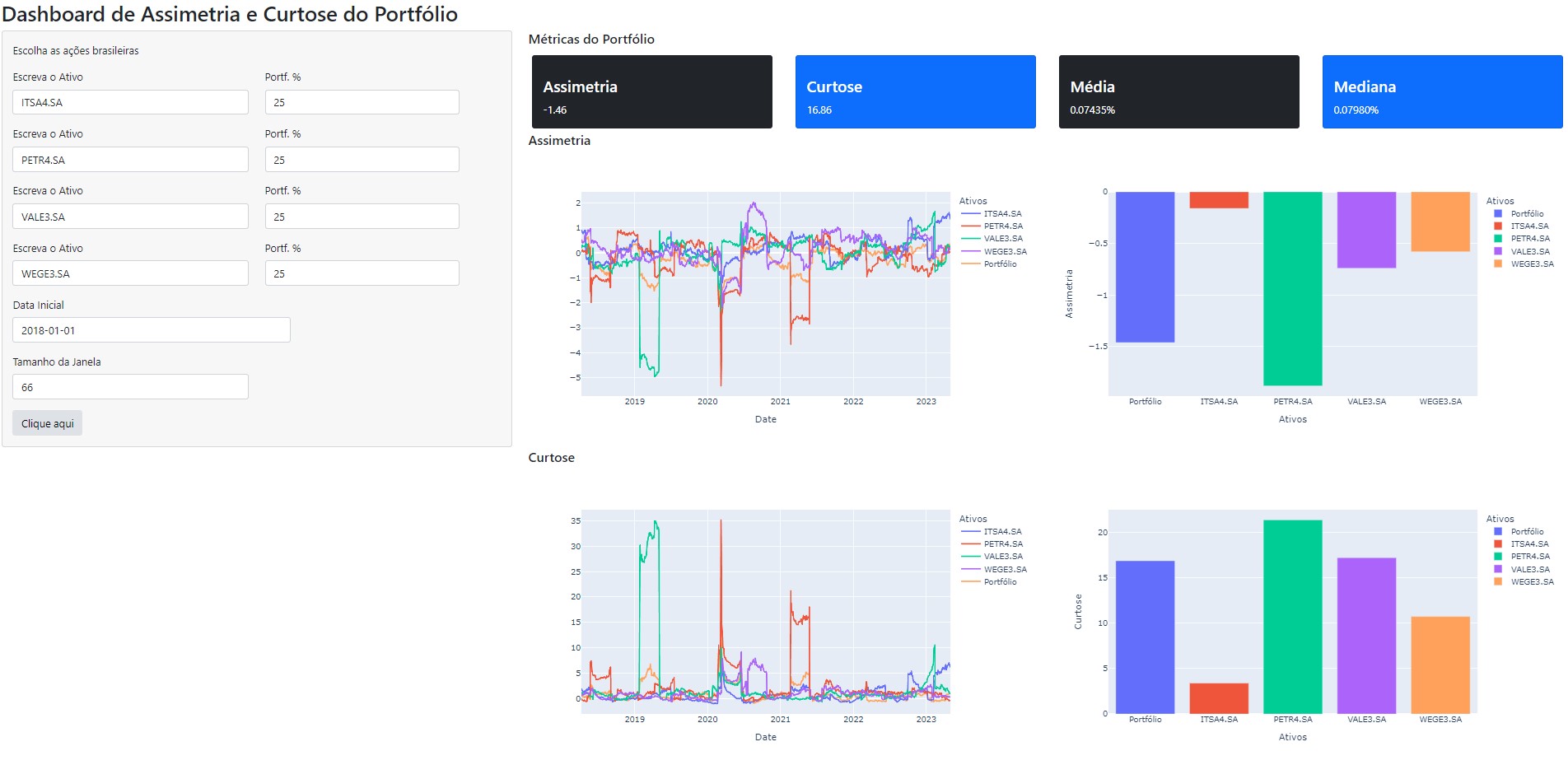

Dashboard de Assimetria e Curtose

Para facilitar todo o trabalho de verificar essas métricas, é possível criar um Dashboard, que automatiza todo o processo de coleta, tratamento, criação das métricas e a visualização de dado. No Dashboard abaixo, o processo de coleta de dados financeiros foi feito por meio da biblioteca yfinance. O Dashboard é construído no ambiente da biblioteca Shiny e os gráficos construídos por meio do Plotly.

_____________________

Quer saber mais?

Veja nossa trilha de cursos de Finanças Quantitativas