Realizamos neste artigo uma breve introdução ao mercado de renda fixa, elencando os principais termos e instrumentos. Também mostramos como criar uma análise, que envolve a coleta, tratamento e visualização de dados de títulos públicos usando o Python.

Os títulos de renda fixa definem, em sua emissão, as condições de negociação, como a taxa de juros prometida, prazo de emissão, forma de pagamento dos juros, etc.

A taxa de juros de um título de renda fixa representa, ao mesmo tempo, o retorno do investidor e o custo do dinheiro a ser pago pelo tomador dos fundos (custo de captação).

A avaliação desses títulos é processada por meio do fluxo de caixa prometido ao investidor, descontada a uma taxa que reflete o risco do investimento.

Ao adquirir um título de renda fixa, o investidor estará sujeito a alguns riscos:

- oscilações nas taxas de juros de mercado;

- inadimplência do emitente;

- liquidez de mercado;

- oportunidade de reinvestimento dos fluxos de caixa.

Os juros pagos pelos bônus são representados por cupons.

As taxas podem ser fixas ou variáveis

Os títulos de renda fixa se diferenciam pela maturidade e natureza do emitente. A seguir exemplos de títulos de renda fixa:

- Títulos Públicos;

- Commercial papers;

- Certificados de Depósitos Bancários (CDBs)

- Debêntures

Títulos com maturidade superior a um ano são normalmente denominados de bônus (bonds).

Governos e empresas privadas são os principais emitentes de títulos de renda fixa.

Em resumo, os títulos de renda fixa podem ser classificados conforme suas características:

- Natureza do Emissor;

- Prazo;

- Forma de pagamento dos juros.

Natureza do Emissor:

- títulos públicos: LTN (Letras do Tesouro Nacional), NTN (Notas do Tesouro Nacional), etc;

- títulos privados emitidos por instituições financeiras: DI (Depósito Interfinanceiro), CDB (Certificado de Depósito Bancário) e Letras de Câmbio Financeiras;

- títulos privados emitidos por instituições não financeiras: debêntures, commercial papers e letras de câmbio comerciais;

- empresas e governo também podem lançar títulos no mercado internacional. Exemplos: Eurobonds Floater 2011, Global 40, Euro 2019 e Global BRL 2028, dentre outros.

Prazo:

- O prazo dos títulos permite uma classificação alternativa, que depende das condições da economia do local onde foram emitidos. Nos Estados Unidos, títulos de curto prazo (bills) têm até um ano de prazo; os de médio prazo (notes) têm prazos de dois até dez anos; e os de longo prazo (bonds) têm prazos superiores a dez anos.

Forma de pagamento dos juros

- títulos prefixados: títulos cujo rendimento é conhecido no momento da emissão. Exemplo: CDB de 30 dias remunerado a uma taxa de juro prefixada ou uma LTN;

- títulos pós-fixados: títulos cujo rendimento somente é conhecido a posteriori. Exemplo: a antiga LFT, em que o valor nominal de resgate é corrigido pela taxa Selic;

- mistos: títulos que possuem uma taxa prefixada no período inicial e que, no segundo período, passa a ser pós-fixada. Exemplo: as antigas NTN-S cujo rendimento era definido pelo deságio sobre o valor nominal em data intermediária e no restante, até sua maturidade, rendimento pós-fixado definido pela taxa Selic.

- Forma de pagamento dos juros:

A forma de cálculo do rendimento dos títulos é, geralmente, o fator que concentra a atenção dos agentes que os negociam, dadas as significativas diferenças que podem surgir ao adotar uma ou outra forma de apuração. No Brasil, o estoque de títulos públicos é maior do que o dos privados, mas, em ambos os casos, o giro do mercado secundário é relativamente baixo e concentrado no curto prazo.

Bonds

Os bonds são títulos representativos de uma dívida emitida geralmente por longo prazo.

Títulos com emissão de médio prazo são denominados de Notes.

Títulos de longo prazo têm vencimento maior do que 10 anos. Títulos de médio prazo são emissões com vencimento entre 5 e 10 anos. E títulos de curto prazo de 1 a 5 anos.

Os bonds envolvem um emissor e um investidor. O emissor assume uma obrigação de pagar o principal recebido acrescido dos rendimentos prometidos (juros) em datas futuras previamente estabelecidas.

Yield to Maturity (YTM)

O conceito de Yield to Maturity (YTM) reflete o rendimento (yield) efetivo de um título de renda fixa até o seu vencimento (maturity).

A determinação do YTM considera o preço de mercado título e os fluxos de rendimentos associados, equivalendo sua metodologia à Taxa Interna de Retorno (TIR).

Para um bônus com pagamentos periódicos de juros e resgate do principal ao final, a expressão do cálculo do YTM assume a seguinte formulação:

(1)

onde,  é o preço corrente do título,

é o preço corrente do título,  é o fluxo de de caixa (cupons de rendimentos),

é o fluxo de de caixa (cupons de rendimentos),  é o valor nominal do título ou valor a receber no vencimento,

é o valor nominal do título ou valor a receber no vencimento,  é a taxa de juros que, ao descontar os fluxos de caixa, apura um valor presente igual ao preço corrente de mercado do título.

é a taxa de juros que, ao descontar os fluxos de caixa, apura um valor presente igual ao preço corrente de mercado do título.

Os títulos podem não prever qualquer pagamento de juros durante sua maturidade, sendo denominados como zero coupon bond. Assim, em substituição aos cupons de rendimentos, o título é geralmente negociado por um preço inferior a seu valor de face. Esses títulos são representados da seguinte forma:

(2)

e o seu rendimento é dado por  .

.

Se um investidor adquire um título zero coupon e o mantém até o seu vencimento e, não havendo risco de inadimplência, ele irá receber exatamente o valor de resgate prometido.

Caso negocie o título antes do vencimento, ele assume o risco de variação das taxas de juros. Quando os juros sobem, por exemplo, o valor de revenda do título cai.

Suponha um título com prazo de vencimento de três anos e que paga cupom semestral proporcional a 9% a.a. O valor nominal do título é de $ 1000, sendo negociado com deságio de 3,5%. Para determinar a YTM desse título:

- Cupom semestral:

- Valor de negociação ():

- Prazo: 6 semestres

(3)

Resolvendo a equação, chega-se a uma YTM igual a 5,19% a.s. ou 10,38% a.a.

Preço de mercado dos títulos de renda fixa

O preço de mercado de um título é obtido de maneira simular à formação da YTM, com a modificação de que utilizamos como taxa de desconto a remuneração exigida pelo mercado ( ):

):

(4)

Por exemplo, admita um bônus com valor de face de $1000 que paga juros semestrais proporcionais a 10% a.a. A maturidade do título é de 10 anos.

Se os investidores aceitarem descontar esse título à taxa semestral de 5%, seu preço de mercado atinge exatamente o seu valor de face:

(5)

O preço obtido em qualquer momento da maturidade não se iguala, necessariamente, ao preço de mercado. O título pode ser negociado com desconto ou ágio.

Por exemplo, se o mercado descontar esse título a uma taxa de 12% ao ano, o preço se reduz a 885,30$, o que corresponde a um *deságio* de 11,47%.

- Se o retorno oferecido pelo título é igual ao cupom, então o título está negociado no mercado *ao par*, o valor de mercado é igual ao valor de face. Nesse caso, a taxa de juros paga pelo título prevista no cupom é igual ao retorno exigido;

- Se o retorno apurado pelo título for inferior a seu cupom, o título é negociado *com ágio*, o valor de mercado é maior do que o valor de face. O título remunera o investidor acima da taxa de juros de mercado;

- Se o retorno do título for superior ao pagamento do cupom, o preço do mercado do título sofre um desconto, sendo negociado *com deságio*. O valor do título indica um retorno exigido pelo investidor (juros de mercado) acima da taxa paga pelo Cupom.

Current Yield

O cálculo do Current Yield (CY) demonstra a rentabilidade periódica de um título em relação a seu preço corrente de mercado:

(6)

Relação entre a taxa de juros e o preço dos títulos

A formação do preço dos títulos no mercado encontra-se relacionado com o comportamento da taxa de juros.

Como o preço de mercado é obtido descontando-se os fluxos de rendimentos pela taxa de juros requerida, o título desvaloriza-se conforme os juros sobem.

Assim sendo, o valor presente não é uma função linear da taxa de desconto dos resultados de caixa do título, e sim uma função convexa dessa taxa. Conforme a taxa aumenta, o preço se reduz, a taxas decrescentes.

Mercado de Títulos Públicos

Os títulos públicos, emitidos por órgão da administração central ou de outras instâncias administrativas de um país, têm por objetivo geral captar recursos para financiar o déficit orçamentário. Alternativamente, podem ser emitidos para refinanciar a dívida pública (alongar seu perfil, por exemplo), realizar operações específicas (certos tipos de pagamentos, precatórios etc.), viabilizar investimentos, dentre outras funções.

No Brasil, as negociações com títulos públicos federais são mais comuns, pois representam um tipo de investimento bastante seguro (de risco reduzido).

Os principais títulos públicos federais emitidos pelo Tesouro Nacional são as Letras do Tesouro Nacional (LTN), as Letras Financeiras do Tesouro (LFT) e as Notas do Tesouro Nacional (NTN), cujas características mais notórias são resumidas no quadro a seguir:

Títulos Prefixados

Você sabe exatamente a rentabilidade que irá receber se mantiver o título até a data de vencimento. Para cada unidade de título, o valor bruto a ser recebido no vencimento é de R$1.000,00.

Esses títulos são indicados se você acredita que a taxa prefixada será maior que a taxa de juros básica da economia (Selic).

Por terem rentabilidade predefinida, seu rendimento é nominal. Isso significa que é necessário descontar a inflação para obter o rendimento real da aplicação.

Tesouro Prefixado (LTN)

Possui fluxo de pagamento simples, isto é, você receberá o valor investido acrescido da rentabilidade na data de vencimento ou resgate do título. Em outras palavras, o pagamento ocorre de uma só vez, no final da aplicação. Sendo assim, é mais interessante para quem pode esperar receber o seu dinheiro até o final do período do investimento, ou seja, é indicado para quem não necessita complementar sua renda desde já.

Mantendo o título até o vencimento, você receberá R$ 1.000,00 para cada unidade do papel (se você comprar uma fração de título, o recebimento será proporcional ao percentual adquirido). A diferença entre esse valor recebido no final da aplicação e o valor pago no momento da compra representa a rentabilidade do título.

Caso necessite vender o título antecipadamente, o Tesouro Nacional pagará o seu valor de mercado, de modo que a rentabilidade poderá ser maior ou menor do que a contratada na data da compra, dependendo do preço do título no momento da venda. Por essa razão, recomendamos que você procure conciliar a data de vencimento do título com o prazo desejado para o investimento.

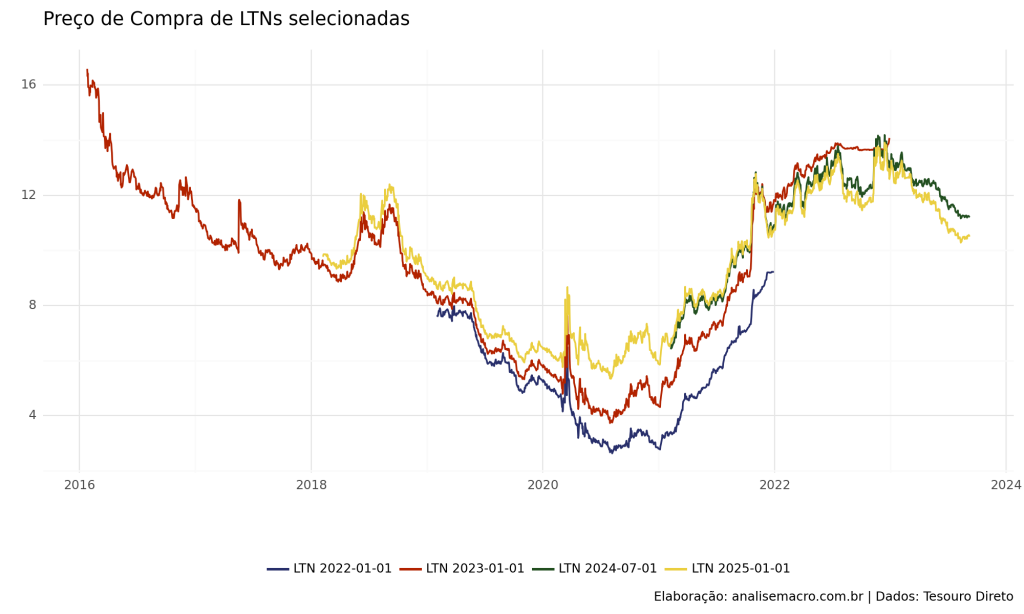

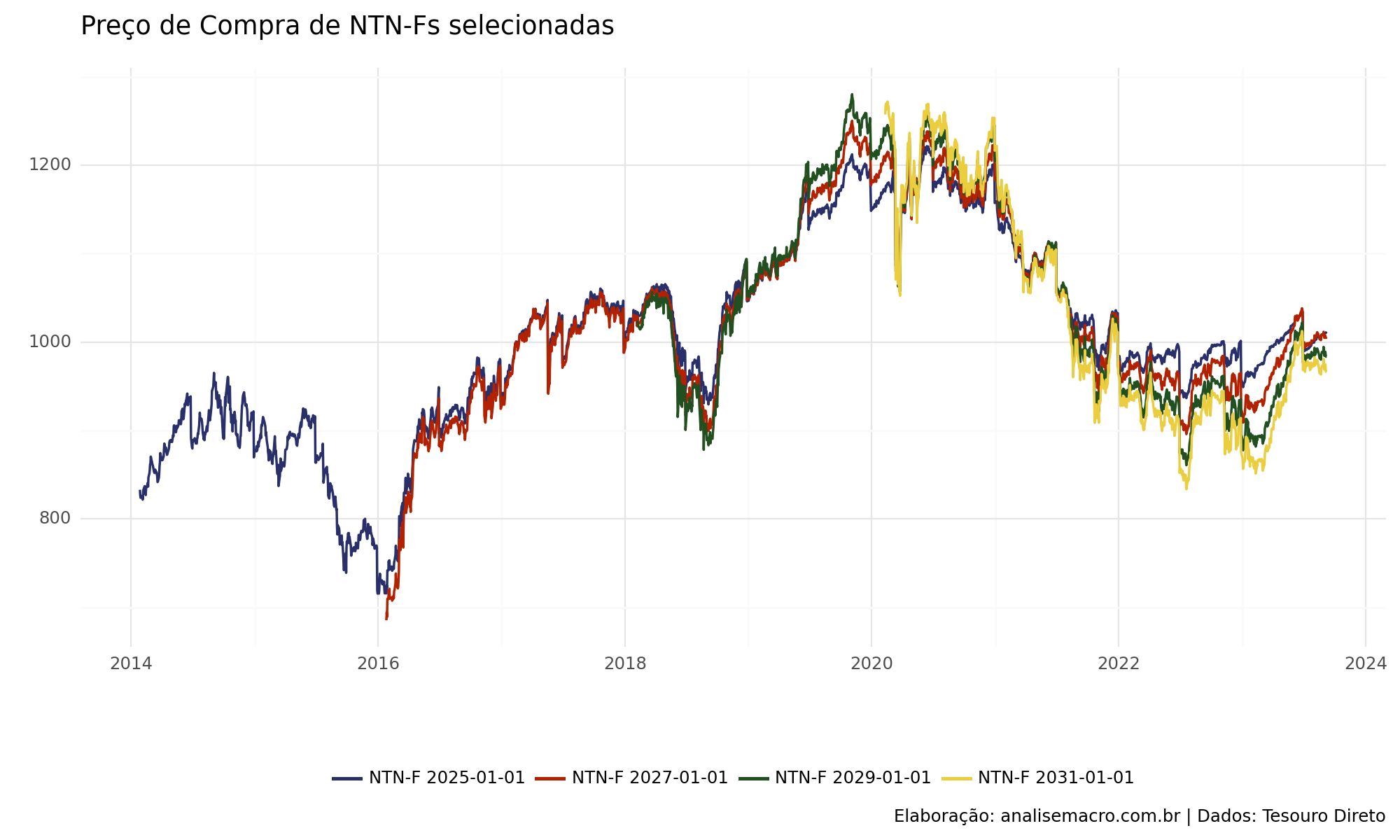

Com o Python, podemos acessar a base de dados do Tesouro Direto e buscar os dados de Taxas e Preços (compra e venda) das LTNs em diferentes datas de maturidade e referência.

No gráfico abaixo, temos a relação no tempo do preço de compra para diferentes maturidades das LTNs.

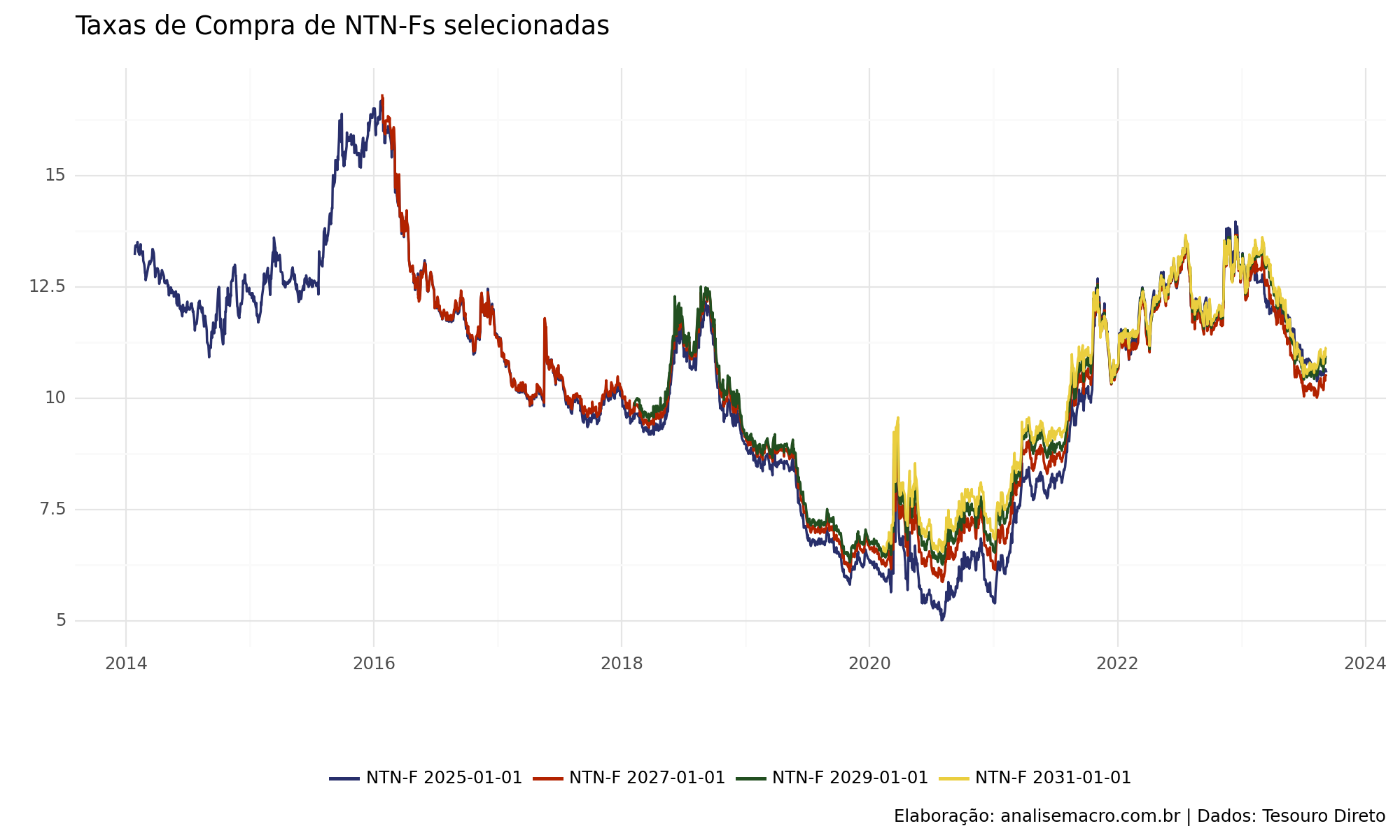

Podemos aplicar a mesma seleção e verificar as taxas de compra das mesma LTNs no tempo.

Tesouro Prefixado com juros semestrais (NTN-F)

É mais indicado para quem deseja utilizar seus rendimentos para complementar sua renda a partir do momento da aplicação, pois esse título faz pagamento de juros a cada seis meses. Isso significa que o rendimento é recebido pelo investidor ao longo do período da aplicação, diferentemente do título Tesouro Prefixado (LTN). Os pagamentos semestrais, nesse caso, representam uma antecipação da rentabilidade contratada.

Cabe destacar, adicionalmente, que no pagamento desses rendimentos semestrais há incidência de imposto de renda (IR), obedecendo a tabela regressiva.

Desse modo, se você planeja reinvestir os valores recebidos a cada seis meses, é mais interessante investir em um papel que não paga juros semestrais. Um título no qual o imposto de renda é recolhido apenas no final da aplicação garante que a taxa de rentabilidade incida sobre um montante superior, ou seja, uma maior base, pois não sofre reduções em função dos descontos do IR nos eventos de pagamentos de juros semestrais. Isso beneficia a rentabilidade final da aplicação.

Mantendo o título até o vencimento, você receberá R$ 1.000,00 acrescido do último pagamento de juros semestrais. Caso necessite vender o título antecipadamente, o Tesouro Nacional pagará o seu valor de mercado, de modo que a rentabilidade poderá ser maior ou menor do que a contratada na data da compra, dependendo do preço do título no momento da venda. Por essa razão, recomendamos que você procure conciliar a data de vencimento do título com o prazo desejado para o investimento.

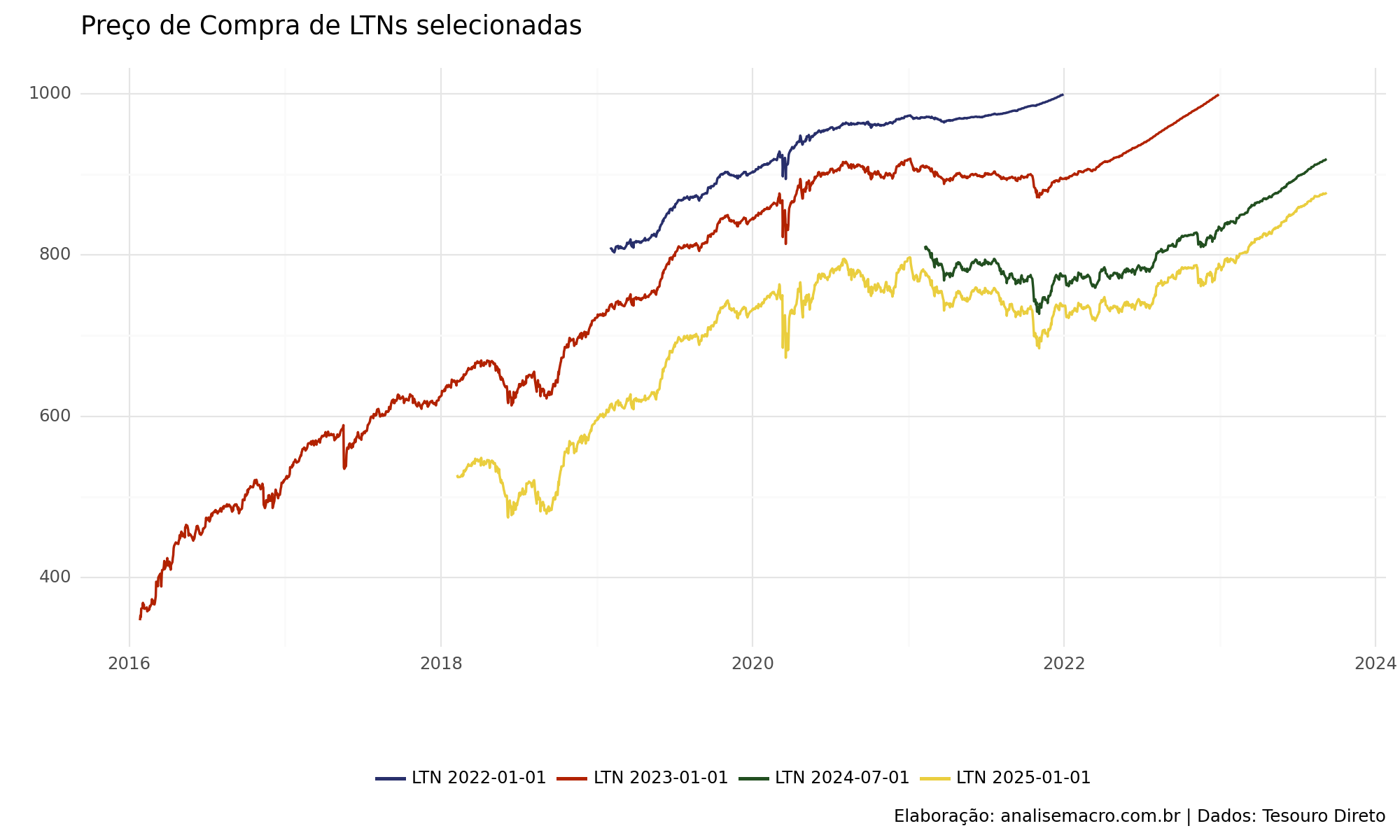

Com o Python, podemos acessar a base de dados do Tesouro Direto e buscar os dados de Taxas e Preços (compra e venda) das LTNs em diferentes datas de maturidade e referência.

No gráfico abaixo, temos a relação no tempo do preço de compra para diferentes maturidades das LTNs.

Podemos aplicar a mesma seleção e verificar as taxas de compra das mesma LTNs no tempo.

Quer aprender mais?

- Cadastre-se gratuitamente aqui no Boletim AM e receba toda terça-feira pela manhã nossa newsletter com um compilado dos nossos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas;

- Quer ter acesso aos códigos, vídeos e scripts de R/Python desse exercício? Vire membro do Clube AM aqui e tenha acesso à nossa Comunidade de Análise de Dados;

- Quer aprender a programar em R ou Python com Cursos Aplicados e diretos ao ponto em Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas? Veja nossos Cursos aqui.