Como criar o Fator Momentum para o Mercado Acionário Brasileiro? No post, apresentamos uma forma de criação do Fator usando o Python.O factor investing refere-se à abordagem de investir com base em fatores específicos do mercado que influenciam o desempenho dos ativos. Esses fatores podem incluir características como tamanho da empresa, valor, qualidade e momentum.

Diferentemente de uma abordagem tradicional centrada na diversificação, o factor investing busca estrategicamente capturar retornos superiores, concentrando-se em fatores que historicamente demonstraram impactar positivamente os investimentos.Uma estratégia notável dentro do factor investing é o fator momentum, que se baseia na ideia de que ativos que apresentaram bom desempenho no passado continuarão a ter desempenho forte no futuro, enquanto ativos com desempenho fraco continuarão a ter um desempenho inferior.

A estratégia "vencedores menos perdedores" envolve a compra de ativos que mostraram força recente e a venda ou evitação de ativos que mostraram fraqueza. Esta abordagem procura explorar tendências de curto e médio prazo nos preços dos ativos, aproveitando o momentum observado nos mercados financeiros. A ideia subjacente é que os preços dos ativos tendem a persistir em suas tendências antes de se inverterem, proporcionando oportunidades de ganho para os investidores que seguem a estratégia de momentum.O Fator Momentum é muito utilizado em estratégias de investimentos, e sua construção segue próximo ao trabalhos iniciais do fator estudado por Jagadeesh e Titman (1993) e Carhart (1997).

Os alunos do curso de Mercado Financeiro e Gestão de Portfólio usando o Python, têm a oportunidade de adquirir um conhecimento abrangente em todas as fases do processo, desde a coleta e a preparação dos dados até a análise, o desenvolvimento de modelos econométricos e a comunicação dos resultados, tudo isso utilizando Python como ferramenta principal.

Exercício

Para criar o fator Momentum no Python devemos seguir os seguintes passos:

1) Obtenção de dados de ativos brasileiros: usamos as empresas que pertencem a composição do Ibovespa do dia 30/10/2023. Usamos o yfinance para a obtenção dos preços.

2) Calcula-se o retorno conforme a regra do NEFIN: "A cada mês 't', ordenamos (em ordem ascendente) as ações elegíveis* em tercis com base em seus retornos acumulados dos meses 't-12' e 't-2'. Em seguida, mantemos as carteiras durante o mês 't'. Portanto, precisamos calcular os retornos de 't-12' e 't-2'.

*O NEFIN realiza um filtro para as empresas, aqui não nos preocupamos com isso, portanto, veremos que haverá diferenças grandes no valor.

3) Calcula-se o retorno mensal e cria-se os portfólios conforme os retorno médio dos tercis: "winners", "neutral" e "losers". Obtemos o WML pela diferença entre "winners" e "losers".

4) Comparamos o fator momentum réplica com o fator momentum do NEFIN.

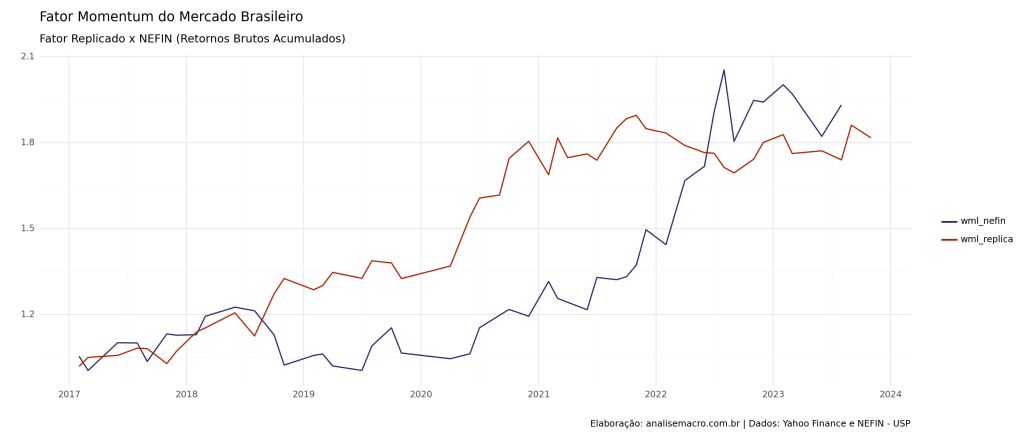

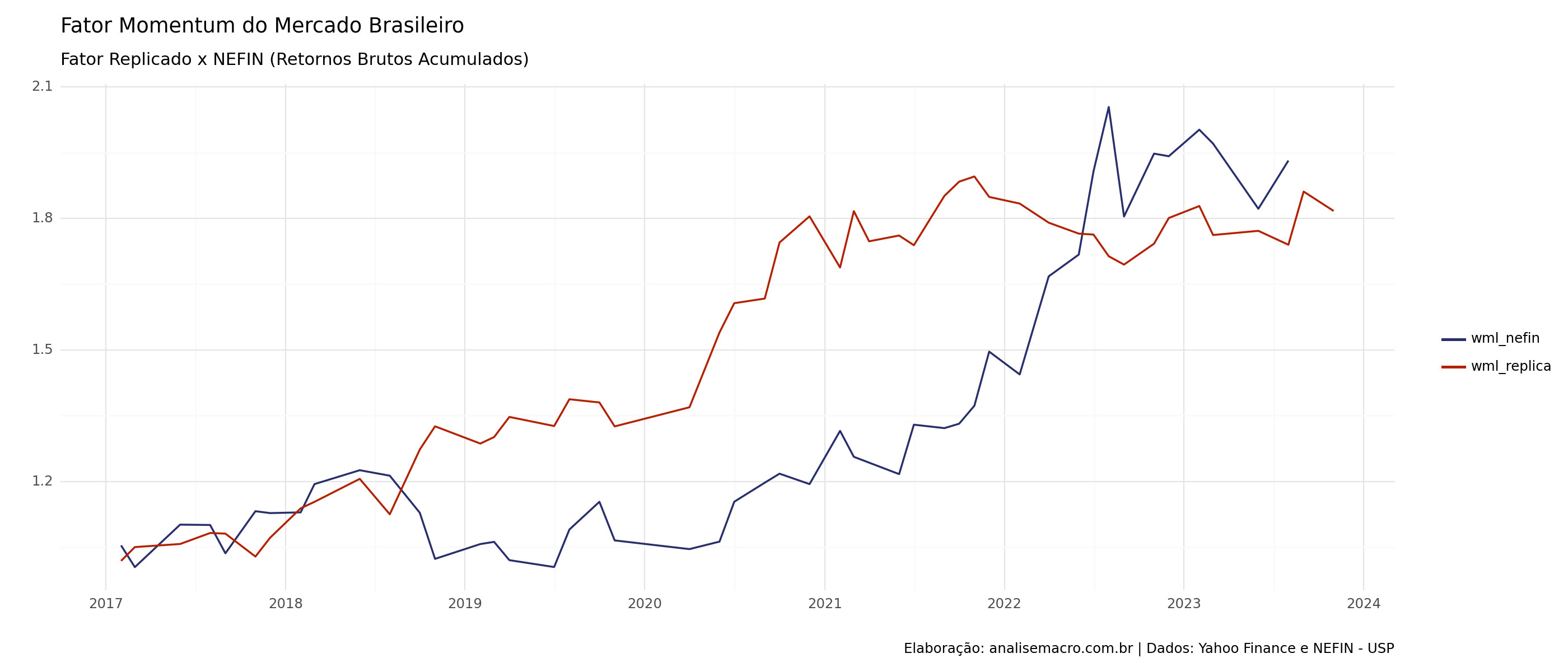

Por meio dos passos acima, foi obtido o gráfico abaixo, que compara o Fator Momentum replicado com o criado pela NEFIN. Vemos que de fato há diferença nos valores, entretanto, seguem um mesmo padrão e tendência. Obviamente, tais discrepâncias ocorreria por diferenças de seleção da amostra.

_____________________________________

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.