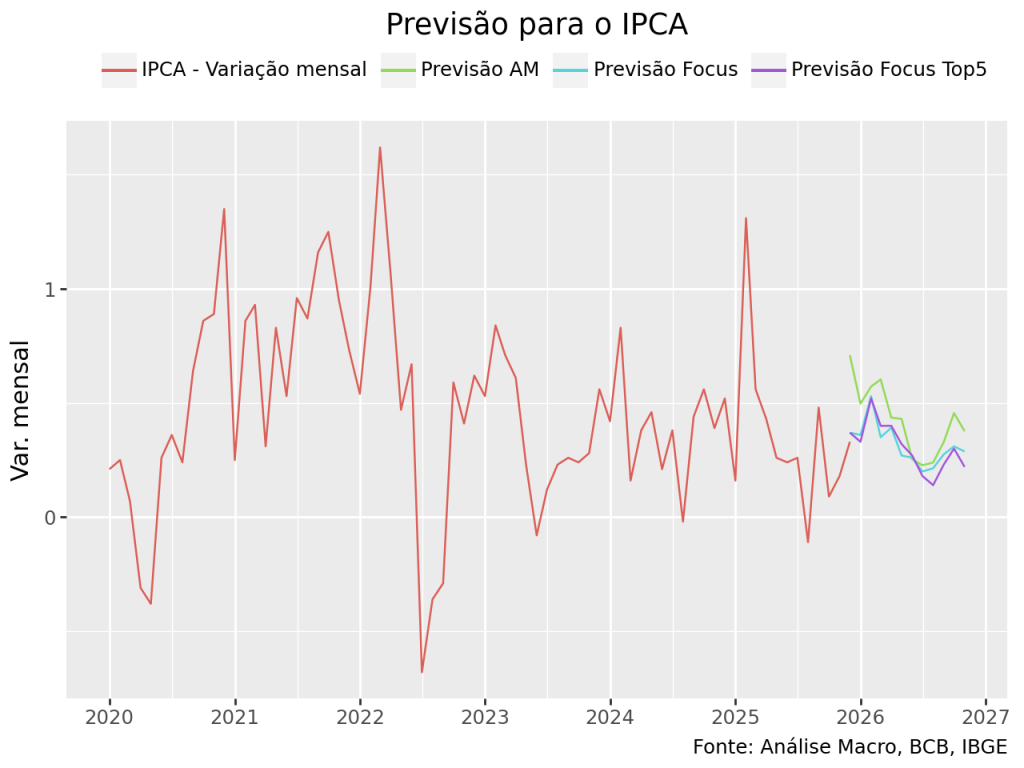

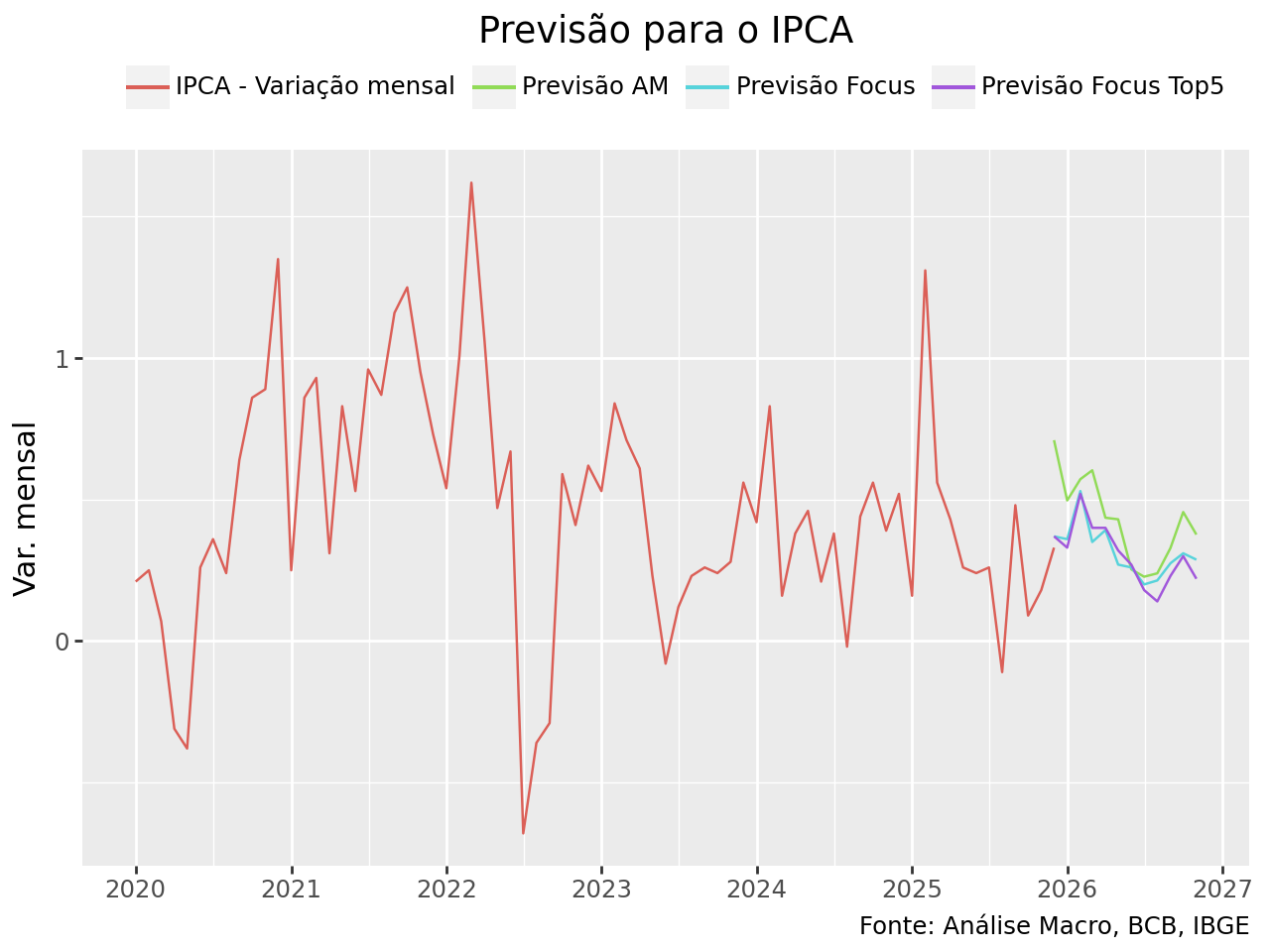

O IPCA fechou 2025 em 4.26%, ficando acima da meta de 3% ao ano, mas dentro do intevalo de tolerância de ±1,5 ponto percentual. O valor veio abaixo da previsão da Análise Macro, de 4.66%, e abaixo do previsto pelo Boletim Focus, de 4.30%.

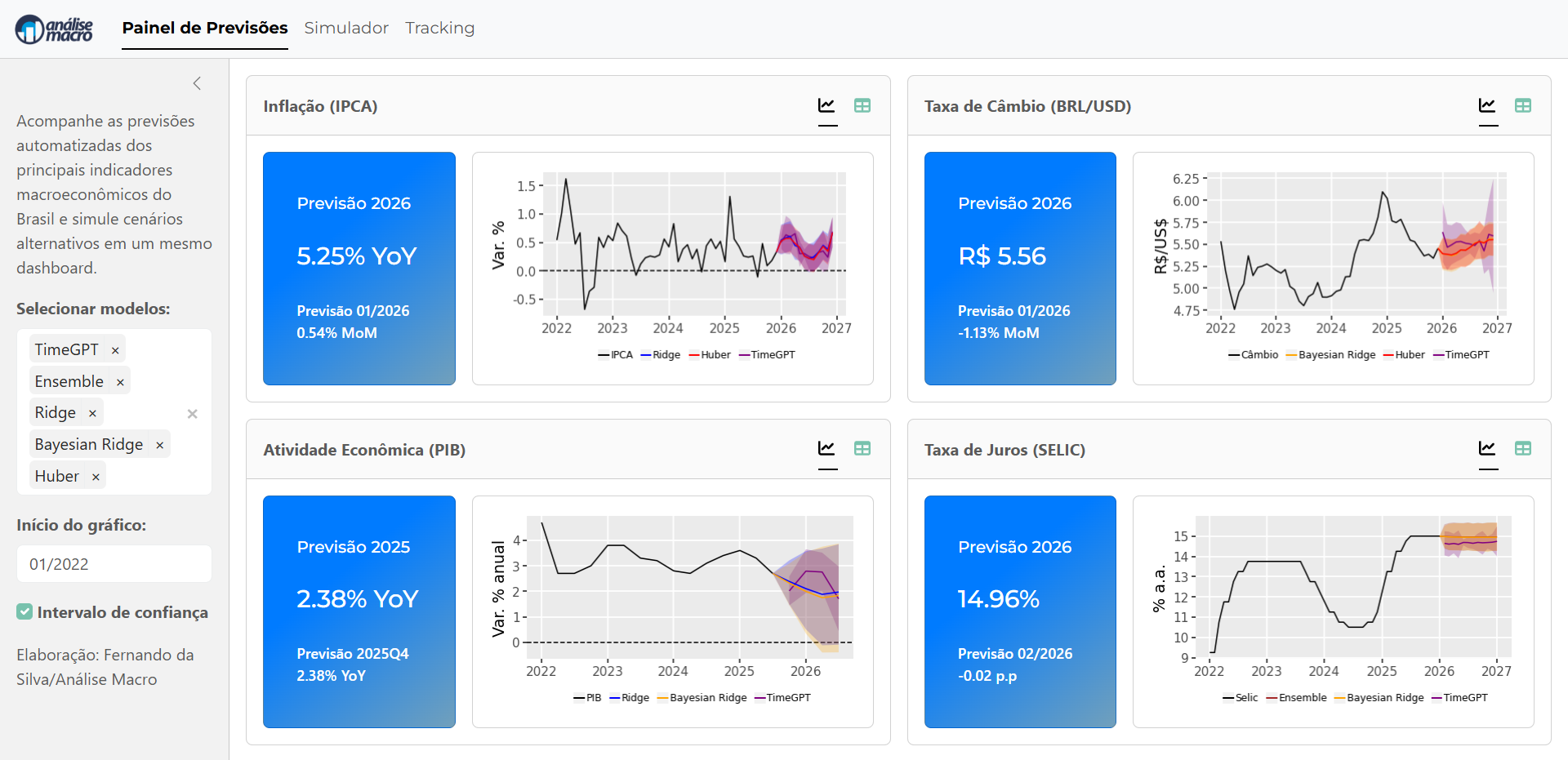

Confira o Painel de Previsões automatizado, elaborado pela Análise Macro, para mais detalhes das previsões e outros recursos: https://analisemacro.shinyapps.io/previsao_macro/

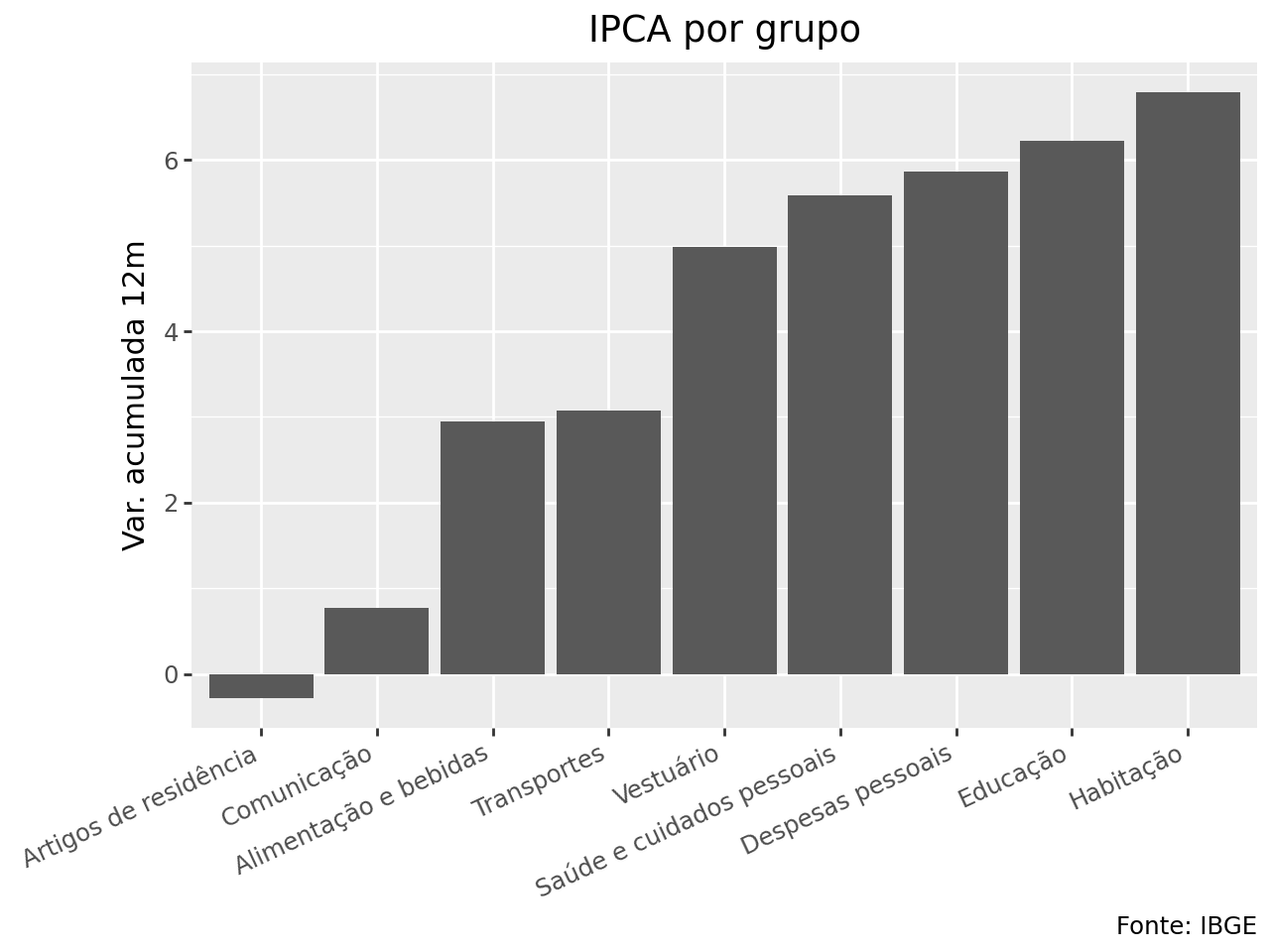

Analisando os itens que compõem o índice, cinco dos nove grupos ficaram acima da meta de inflação, com destaques para Despesas pessoais, Educação e Habitação. O único grupo que apresentou deflação moderada foi Artigos de residência.

Com a chegada de um ano eleitoral, devemos ficar atentos para medidas de tentativa de controle de preços. Aprenda a analisar a inflação em detalhes no curso de Análise de Conjuntura.

Quer ver a vídeoaula do tutorial deste exercício? E receber o código que o produziu? Faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.