O que é o vectorbt?

VectorBT é uma biblioteca Python de código aberto para análise quantitativa e backtesting. O intuito da biblioteca é auxiliar na construção de trading algorítmico e na realização de backtesting de estratégias de investimento. Neste artigo realizaremos uma breve introdução da biblioteca.

O vectorbt apresenta-se como uma ótima ferramentas para traders e analistas quantitativos, que desejam criar estratégias de investimento e verificar, através do backstesting, a performance dos indicadores, regras e algoritmos utilizados.

De acordo com a definição no site da biblioteca, o vectorbt define-se como uma diferencial de outras bibliotecas por operar inteiramente em objetos pandas e NumPy, sendo acelerado pelo Numba para analisar qualquer dado com velocidade e escala, permitindo testar milhares de estratégias em questão de segundos.

Além disso, integra também o Plotly e Jupyter Widgets, entregando a possibilidade de construção de gráficos complexos e painéis semelhantes ao Tableau.

Quais os features do vectorbt?

- Testar estratégias em apenas algumas linhas de código Python.

- Desfrutar do melhor de dois mundos: o ecossistema do Python e a rapidez do C.

- Manter total controle sobre a execução e seus dados (ao contrário de serviços baseados na web, como o TradingView).

- Otimizar a estratégia de negociação em relação a muitos parâmetros, ativos e períodos de uma só vez.

- Descobrir padrões ocultos nos mercados financeiros.

- Analisar séries temporais e criar novas características para modelos de aprendizado de máquina.

- Visualizar o desempenho da estratégia usando gráficos interativos e painéis (tanto no Jupyter quanto no navegador).

- Obter e processar dados periodicamente, enviar notificações pelo Telegram e muito mais.

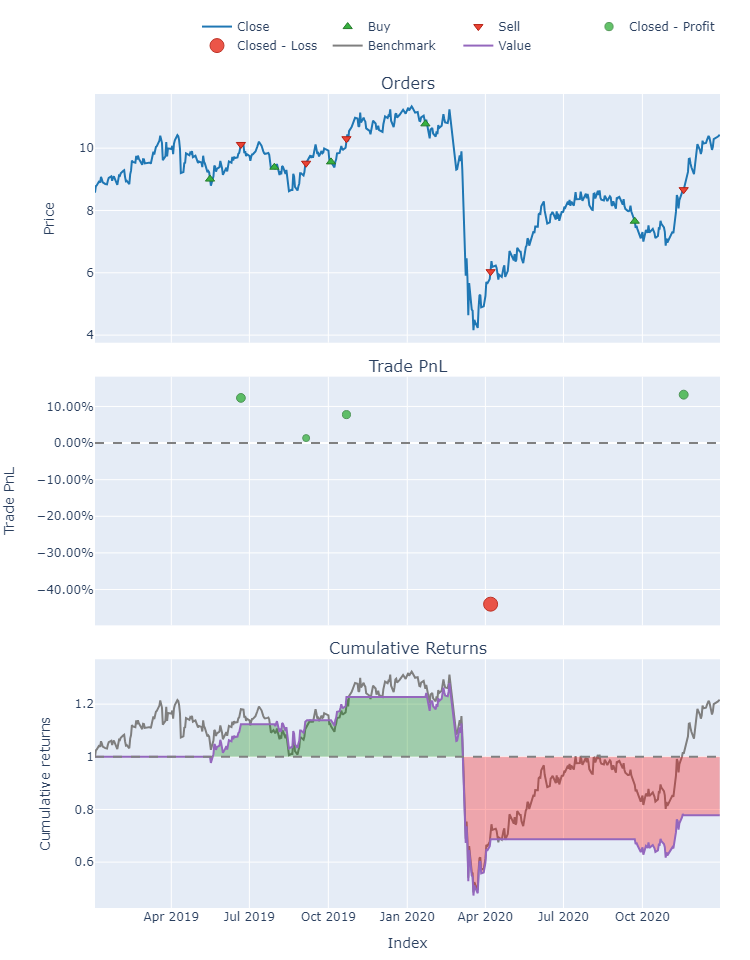

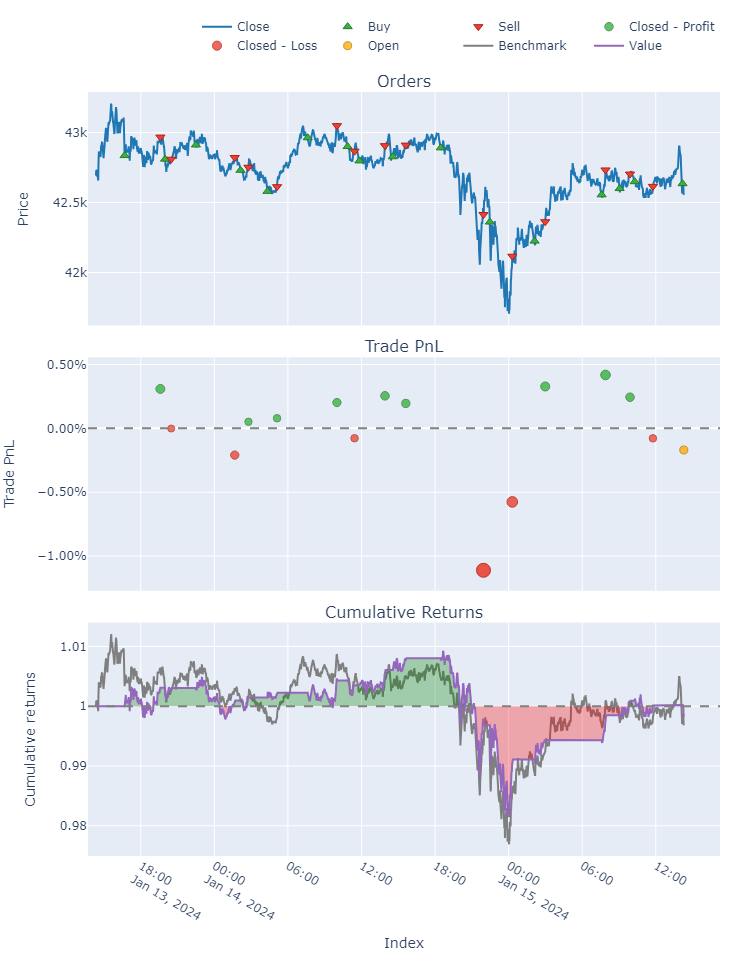

Exemplo básico

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

- Coletar os dados

- Criar regras conforme indicadores

- Obter o resultado de ganhos da estratégia

- Criar gráficos e tabelas úteis para a avaliação da estratégia

Criando indicadores customizados

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.