Gerar cenários para as variáveis exógenas é uma etapa crucial da modelagem preditiva, pois é o que define a trajetória projetada da variável de interesse. Diferentemente dos modelos univariados, aqui precisamos informar os valores futuros das variáveis independentes para prever a variável dependente. Há diversas formas de fazer isso e neste exercício mostramos algumas possibilidades aplicadas à previsão do IPCA usando Python.

Este post faz parte de uma sequência sobre modelagem preditiva de variáveis macroeconômicas usando IA e Python.

Cenarização de variáveis exógenas

Nesta etapa da modelagem preditiva, já coletamos e preparamos os dados, já analisamos as variáveis, treinamos, avaliamos e escolhemos os modelos e, agora, é a hora de gerar previsão. No entanto, devemos fornecer o cenário para as variáveis exógenas do modelo.

Resgatando o exemplo de previsão do IPCA, suponha que você esteja projetando esta variável com base em:

- Expectativas de inflação

- Índice de commodities

- Taxa de câmbio

- Inércia

- Dummies e outros

Dessa forma, para cada uma das variáveis acima deve haver valores para o período em que se quer projetar o IPCA. Para as dummies e inércia, é fácil de gerar o cenário, mas para as demais devemos fazer algumas escolhas. Algumas das possibilidades são:

- Último valor observado constante

- Média ou mediana histórica

- Média ou mediana sazonal

- Evolução linear (ou outra função) do último valor observado até um valor “alvo”

- Modelos preditivos individuais ou globais para as exógenas

- Previsões externas

- Variáveis de alta frequência como proxy

Perceba que são várias as possibilidades, sendo que esta lista não engloba todas, e o analista precisa tomar decisões. No exemplo do modelo de previsão do IPCA, desenvolvido na Análise Macro, priorizamos por usar abordagens simples e automatizáveis, envolvendo:

- Previsões externas, quando disponíveis

- Estatísticas históricas/sazonais

Este tipo de abordagem tem funcionando relativamente bem, apesar de sua simplicidade.

Aplicação no Python

Em termos práticos, usamos os dados do Relatório Focus para algumas das variáveis do modelo de previsão e para as demais calculamos alguma estatística histórica/sazonal, replicando para o período de previsão desejado.

Abaixo mostramos como fica a tabela de cenário para as expectativas de inflação:

| expec_ipca_top5_curto_prazo | |

|---|---|

| DataReferencia | |

| 2024-11-01 | 0.27 |

| 2024-12-01 | 0.35 |

| 2025-01-01 | 1.00 |

| 2025-02-01 | 0.91 |

| 2025-03-01 | 0.34 |

| 2025-04-01 | 0.47 |

| 2025-05-01 | 0.32 |

| 2025-06-01 | 0.31 |

| 2025-07-01 | 0.24 |

| 2025-08-01 | 0.18 |

| 2025-09-01 | 0.30 |

| 2025-10-01 | 0.41 |

Já para uma variável em que não há previsões externas facilmente disponíveis, procedimentos estatítiscos são aplicados. Abaixo o exemplo para o preço das commodities:

| ic_br | |

|---|---|

| data | |

| 2025-04-01 | -0.004460 |

| 2025-08-01 | 0.007404 |

| 2024-12-01 | 0.005194 |

| 2025-02-01 | -0.003234 |

| 2025-01-01 | 0.007846 |

| 2025-07-01 | -0.004902 |

| 2025-06-01 | -0.005451 |

| 2025-03-01 | -0.000405 |

| 2025-05-01 | 0.006529 |

| 2024-11-01 | 0.005847 |

| 2025-10-01 | 0.007650 |

| 2025-09-01 | 0.017643 |

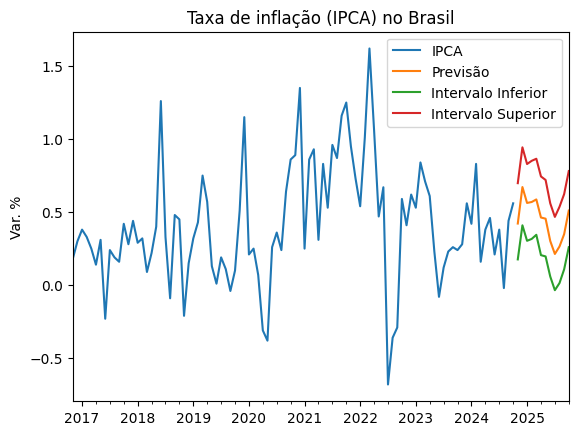

Seguindo este processo, ao final podemos produzir a previsão para a variável de interesse:

Conclusão

Gerar cenários para as variáveis exógenas é uma etapa crucial da modelagem preditiva, pois é o que define a trajetória projetada da variável de interesse. Diferentemente dos modelos univariados, aqui precisamos informar os valores futuros das variáveis independentes para prever a variável dependente. Há diversas formas de fazer isso e neste exercício mostramos algumas possibilidades aplicadas à previsão do IPCA usando Python.

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, conheça o Clube AM clicando aqui.