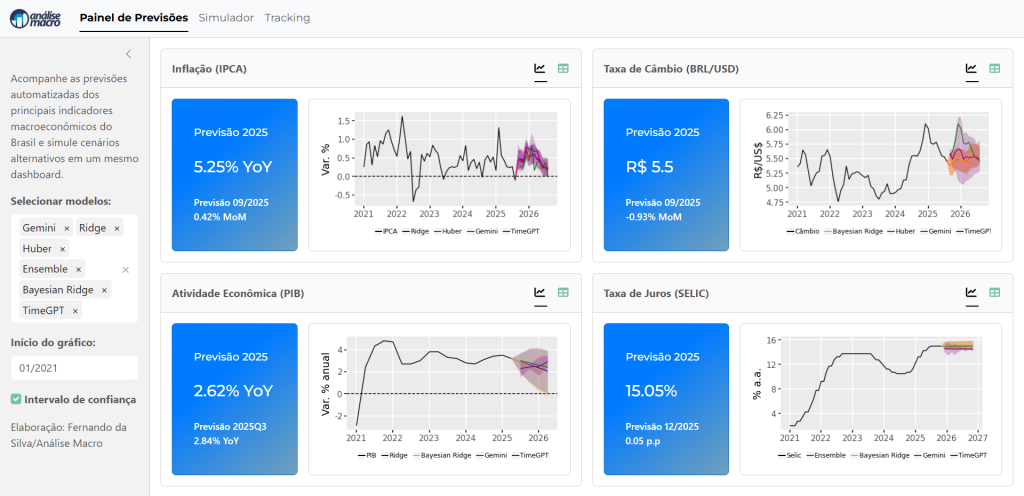

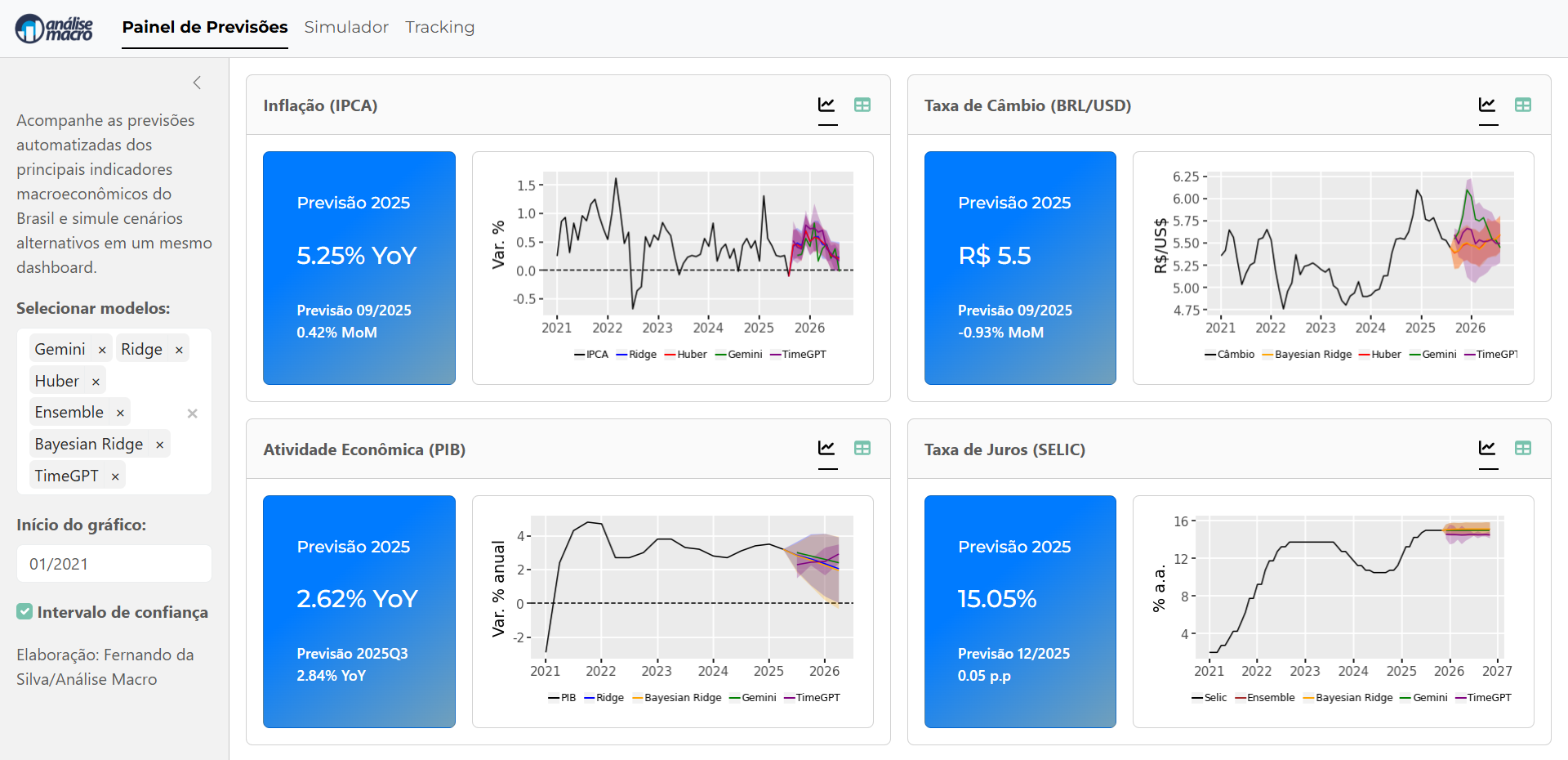

Montar um pipeline de previsão macroeconômica não é apenas uma tarefa técnica — é um exercício de integração entre dados, modelos e automação. Neste post, apresento uma visão geral de como estruturar esse processo de ponta a ponta, da coleta de dados até a construção de um dashboard interativo como o da imagem abaixo, que exibe previsões automatizadas de inflação, câmbio, PIB e taxa Selic.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

1. O ponto de partida: a coleta e integração dos dados

A base de qualquer previsão confiável é a qualidade dos dados. O primeiro estágio do pipeline consiste em reunir e padronizar séries históricas provenientes de diferentes fontes — no caso do projeto, foram utilizados dados do BCB, IBGE, IPEA e FRED.

O script 05-disponibilizacao.py, por exemplo, faz exatamente isso: ele cria uma estrutura organizada com frequências diária, mensal, trimestral e anual, salvando tudo em formato Parquet para uso posterior. Essa etapa garante que os dados estejam limpos, coerentes e prontos para alimentar os modelos.

Essa organização modular facilita tanto a atualização automática quanto o reaproveitamento das bases por outros indicadores.

2. A modelagem: unindo econometria, machine learning e IA

A segunda etapa é a modelagem preditiva. Nela, o foco é combinar diferentes abordagens — econométricas e de aprendizado de máquina — para capturar a dinâmica dos principais indicadores.

O arquivo 09-selic.py, por exemplo, ilustra bem essa integração. Nele, a taxa Selic é prevista a partir de modelos econométricos clássicos (usando medidas como o hiato do produto e hiato da inflação) e algoritmos modernos, como Ridge Regression, Bayesian Ridge e Voting Regressor.

Além disso, são incorporadas previsões com modelos generativos de IA (Gemini) e modelos de séries temporais foundation (TimeGPT, da Nixtla), permitindo comparar a performance entre abordagens estatísticas, híbridas e de IA.

O pipeline também inclui:

-

Tratamento de transformações logarítmicas e diferenciações conforme metadados definidos em planilha.

-

Cenários de simulação baseados em expectativas de inflação (Focus/BCB).

-

Intervalos de confiança com bootstrapping para medir incertezas.

3. Integração com modelos de IA e APIs externas

A inovação do pipeline está na integração direta com APIs.

O script utiliza:

-

Gemini (Google) para gerar previsões em linguagem natural a partir de séries históricas, via prompt de texto;

-

TimeGPT (Nixtla) para previsões automáticas de séries temporais com embeddings especializados.

Essas integrações são feitas de forma reproduzível, garantindo previsões atualizadas automaticamente conforme novos dados chegam.

4. Armazenamento e tracking das previsões

Todas as previsões são salvas em arquivos Parquet e registradas em um tracking histórico, permitindo comparar o erro preditivo dos modelos ao longo do tempo.

Esse histórico é fundamental para calibrar modelos, ajustar pesos em ensembles e monitorar a consistência das previsões ao longo dos meses.

5. Visualização e automação: o dashboard final

O resultado final é o Painel de Previsões Macroeconômicas, desenvolvido em Python com frameworks como Shiny.

O dashboard mostra as previsões mais recentes com seus intervalos de confiança e permite comparar modelos, explorar cenários alternativos e acompanhar as atualizações automáticas de cada indicador.

6. Ferramentas e habilidades envolvidas

Para quem deseja construir algo semelhante, vale dominar as seguintes competências:

-

Coleta e integração de dados públicos (APIs do BCB, IBGE, IPEA, FRED)

-

Manipulação de dados em pandas e parquet

-

Modelagem econométrica e machine learning

-

Automação de pipelines e versionamento

-

Desenvolvimento de dashboards com Shiny

-

Uso de APIs de IA (Gemini, TimeGPT, OpenAI etc.)

Conclusão

Planejar um pipeline de previsão macroeconômica é um exercício multidisciplinar que conecta econometria, ciência de dados e inteligência artificial.

A automatização de todo o fluxo — da coleta ao dashboard — reduz o tempo entre atualização dos dados e entrega de insights, tornando o processo de monitoramento econômico muito mais ágil e replicável.

Se você quer aprender como construir esse pipeline passo a passo, participe da Imersão “Econometria vs. IA na Previsão Macro”, onde exploramos detalhadamente a integração de modelos, APIs e dashboards automatizados aplicados à economia brasileira.