Tem sido amplamente divulgado pela imprensa os prejuízos que o Banco Central tem tido com o programa de swaps cambiais. Instrumento cujo o objetivo básico é minimizar a desvalorização do câmbio, dada a oferta de proteção a agentes expostos à variação cambial. Seu uso foi intensificado a partir de agosto de 2013, dada a sinalização feita pelo então presidente do Federal Reserve, Ben Bernanke, de que a normalização da política monetária de lá estaria próxima. Isso foi analisado à época nesse espaço aqui. Bom, leitor, como sabemos, até agora o aumento dos juros nos EUA não veio, mas o estoque de swaps cambiais já está na casa de US$ 108,1 bilhões e o câmbio... Nesse rápido post de hoje eu só quero apresentar a série de swaps cambiais, disponível no site do Banco Central, imaginando que em algum momento ao longo das próximas semanas, terei tempo para usar a mesma para fazer algum exercício mais elaborado com o câmbio. Rapidamente, então, para o  !

!

Antes de mais nada, swaps são contratos que envolvem troca de (posição de) risco e rentabilidade. Swaps de juros, por exemplo, envolvem troca de taxas pré-fixadas (conhecidas, portanto, ex-ante) por taxas pós-fixadas (sujeitas à oscilações, portanto). Já os swaps cambiais envolvem troca de variação cambial por taxas de juros DI (pós-fixadas), equivalente, nesse aspecto, à venda de dólar no mercado futuro, dado que o banco central oferece ao investidor proteção contra oscilações da moeda, tornando desnecessária a compra de dólar. Há ainda os "swaps cambiais reversos", que envolvem operação contrária à descrita anteriormente (troca de taxas de juros por variação cambial), sendo equivalente, portanto, à compra de moeda no futuro, dado que quem assume o risco da variação cambial é o investidor.

Tipicamente, o banco central faz venda de "swaps cambiais" quando há pressão por desvalorização do real frente o dólar, como o momento atual, dado que visa ofertar "proteção" (hedge) aos investidores. O objetivo da operação, na prática, é "deslocar" a curva de oferta. O banco central "ganha" se a taxa de juros DI for superior à variação cambial. Já o "swap cambial reverso" ocorre em momentos de apreciação do real frente o dólar: daí a troca de juros por variação cambial, isto é, o banco central "ganha" se a variação cambial for superior à taxa de juros.

Dito isto, eu peguei a série de swaps cambiais, disponível no site do Banco Central, utilizando o código abaixo.

temp <- tempfile()

download.file("http://www.bcb.gov.br/htms/infecon/demab/ma201508/NImprensa.zip",temp)

data <- unzip(temp, files='Tab_download ago15.xlsx')

data <- loadWorkbook(data)

swaps <- readWorksheet(data, sheet = "Tab 12A", header = TRUE,

colTypes = c('POSIXct','numeric'))

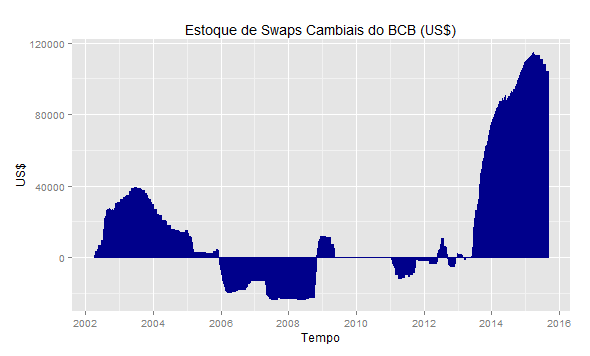

Tratada a série, um gráfico da mesma é colocado abaixo.

Duas coisas rápidas: (i) instrumentos do tipo são corriqueiros para o Banco Central brasileiro; (ii) houve expressivo crescimento do seu uso a partir de agosto de 2013. Uma pergunta imediata é: o programa foi bem sucedido?

Tenho visto muita gente dizendo um monte de coisas para tentar responder essa questão. Na maioria delas, entretanto, não se faz uma análise de custo benefício. Por exemplo, já vi gente dizendo que o objetivo do Banco Central com o programa de swaps era conter a volatilidade do câmbio e, portanto, o impacto sobre a inflação. Na boa, leitor, se o Banco Central quisesse controlar a inflação, não teria dado um cavalo de pau na política monetária em agosto de 2011, não é mesmo?

Por hoje, eu não vou responder essa pergunta, deixo com o leitor... Outro dia, volto ao tema. 🙂