[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

Muita gente que eu conheço alega que aprender R é só para quem lida com muita estatística e econometria, que não valeria o investimento já que o Excel cumpre todas as funções do dia a dia. Nesse espaço procuro mostrar que não é bem assim. Com ele é possível unificar todo o processo de coleta, tratamento, análise e apresentação de dados. Para ilustrar uma vez mais, imagine que você precisa fazer um gráfico mensal a partir de dados disponíveis on line. Sem o R, você provavelmente iria no site onde está o dado, o baixaria, abriria o excel e começaria a trabalhar, não é mesmo? Depois, claro, você copiaria o gráfico e colaria no Power Point. Daí faria seu slide para apresentar ao seu cliente ou mesmo ao seu gestor. Correto? Com o R, seria diferente...

Com o R, a primeira coisa a fazer é abrir o RStudio e começar o seu script. Nesse ambiente você automatizará a sua tarefa mensal, isto é, você fará isso uma vez, depois apenas rodará o script na próxima vez que precisar. Legal, né? Mas não é só isso. Você irá no site sim, onde estão os dados, mas apenas para pegar o link do arquivo que precisa, como abaixo.

http://www.bcb.gov.br/ftp/notaecon/Partggp.zip

Com esse link, você vai começar o seu script...

## Carregar pacotes

library(ggplot2)

library(XLConnect)

## Importar dados

temp = tempfile()

download.file('http://www.bcb.gov.br/ftp/notaecon/Partggp.zip',temp)

data = unzip(temp, files='Partggp.xls')

data = loadWorkbook(data)

dbgg = readWorksheet(data, sheet = 1, header = TRUE,

colTypes = 'numeric')

## Retirar linhas e colunas que não interessam

dbgg = dbgg[, -c(1,2,6,10,15,16,17)] # Retirar colunas desimportantes

dbgg = dbgg[complete.cases(dbgg),] # Retirar linhas com NA

## Nomear colunas

colnames(dbgg) = c('DBGG', 'Cambial Interna', 'Cambial Externa',

'IGP-M', 'IGP-DI', 'IPCA', 'SELIC', 'TJLP', 'TR',

'PRÉ-FIXADO')

## Criar vetor de datas para o gráfico e juntar datas e dados em um mesmo objeto

dates = seq(as.Date('2006-12-01'), as.Date('2016-12-01'), by='1 month')

dbgg = cbind(dates, dbgg)

## Gerar gráfico

theme_set(theme_minimal())

ggplot(dbgg, aes(x=dates))+

xlab('')+ylab('% DBGG')+

geom_area(aes(y=dbgg$SELIC, fill="SELIC"))+

geom_area(aes(y=dbgg$`PRÉ-FIXADO`, fill="PRÉ-FIXADO"))+

geom_area(aes(y=dbgg$IPCA, fill='IPCA'))+

geom_area(aes(y=dbgg$`Cambial Externa`, fill='CAMBIAL EXTERNA'))+

geom_area(aes(y=dbgg$`IGP-M`, fill='IGP-M'))+

geom_area(aes(y=dbgg$TR, fill='TR'))+

geom_area(aes(y=dbgg$`IGP-DI`, fill='IGP-DI'))+

geom_area(aes(y=dbgg$`Cambial Interna`, fill='CAMBIAL INTERNA'))+

geom_area(aes(y=dbgg$TJLP, fill='TJLP'))+

scale_fill_manual("",

values = c("SELIC"="darkblue",

"PRÉ-FIXADO"="#f8766d",

'IPCA'="orange",

'CAMBIAL EXTERNA'="red",

'IGP-M'="#9999CC",

'TR'="darkred",

'IGP-DI'="darkgreen",

'CAMBIAL INTERNA'="#00ba38",

'TJLP'="blue"))+

theme(legend.position="bottom")+

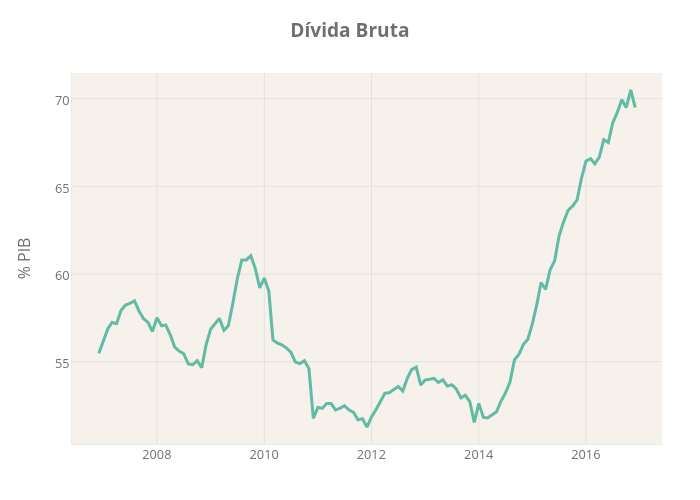

labs(title='Indexadores da Dívida Bruta brasileira',

caption='Fonte: analisemacro.com.br com dados do Banco Central.')

Com esse código você gerará um gráfico bem bonito. Mas talvez você queira disponibilizar ele on line, para qualquer um acessar. Daí você pode complementar com o código abaixo

library(plotly) g = ggplotly() plotly_POST(g, filename = 'dbgg', sharing = 'public')

E pronto, aí está o seu gráfico, que você pode atualizar todo mês, executando o mesmo código acima... Bom, não? 🙂

_____________________________________

OBS: Para integrar o R com o Plotly, veja aqui.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row" make_fullwidth="off" use_custom_width="off" width_unit="on" use_custom_gutter="off" padding_mobile="off" background_color="#8300e9" allow_player_pause="off" parallax="off" parallax_method="off" make_equal="off" parallax_1="off" parallax_method_1="off" column_padding_mobile="on"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="dark" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

No nosso Curso de Análise de Conjuntura usando o R os alunos aprendem a coletar, tratar, analisar e apresentar dados macroeconômicos usando o poder do R/RStudio e do Beamer/LaTeX. Saiba mais sobre esse curso inovador clicando no botão abaixo!

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" button_text="Ir para o Curso de Análise de Conjuntura" button_alignment="center" background_layout="dark" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="dark" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

Relatórios, apresentações e exercícios macroeconométricos usando extensivamente o R são feitos no âmbito do Clube do Código, o espaço de compartilhamento de códigos da Análise Macro. Ainda não conhece o Clube?! Saiba mais abaixo.

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" button_text="Ir para o Clube do Código" button_alignment="center" background_layout="dark" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][/et_pb_row][/et_pb_section]