[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

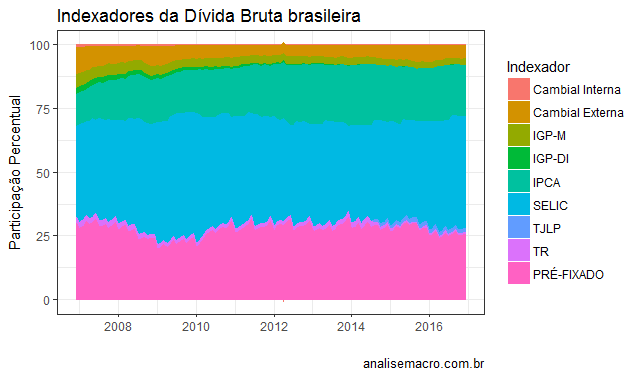

Hoje de manhã publiquei um código para um gráfico de área utilizando os indexadores da dívida bruta brasileira. O gráfico, entretanto, não estava empilhado, apenas sobreposto. Como a soma da participação dos indexadores tem que dá 100%, um gráfico empilhado talvez fique mais ilustrativo, não é mesmo? Para isso, é preciso fazer algumas modificações no código. Ilustro abaixo.

## Carregar pacotes

library(ggplot2)

library(XLConnect)

library(reshape2)

library(xts)

## Importar dados

temp = tempfile()

download.file('http://www.bcb.gov.br/ftp/notaecon/Partggp.zip',temp)

data = unzip(temp, files='Partggp.xls')

data = loadWorkbook(data)

dbgg = readWorksheet(data, sheet = 1, header = TRUE,

colTypes = 'numeric')

## Retirar linhas e colunas que não interessam

dbgg = dbgg[, -c(1,2,6,10,15,16,17)] # Retirar colunas desimportantes

dbgg = dbgg[complete.cases(dbgg),-1] # Retirar linhas com NA e coluna 1

## Nomear colunas

colnames(dbgg) = c('Cambial Interna', 'Cambial Externa',

'IGP-M', 'IGP-DI', 'IPCA', 'SELIC', 'TJLP', 'TR',

'PRÉ-FIXADO')

## Criar vetor de datas para o gráfico

dates = seq(as.Date('2006-12-01'), as.Date('2016-12-01'), by='1 month')

## Ordenar séries conforme vetor de datas e criar novo data frame

dbgg = xts(dbgg, order.by=dates)

dbgg = data.frame(time = index(dbgg), melt(as.data.frame(dbgg)))

colnames(dbgg) = c('time', 'Indexador', 'value')

## Gerar gráfico

theme_set(theme_bw())

ggplot(dbgg, aes(x = time, y = value)) +

geom_area(aes(colour = Indexador, fill = Indexador))+

xlab('')+ylab('Participação Percentual')+

labs(title='Indexadores da Dívida Bruta brasileira',

caption='analisemacro.com.br')

E o resultado vai abaixo...

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row" make_fullwidth="off" use_custom_width="off" width_unit="on" use_custom_gutter="off" padding_mobile="off" background_color="#8300e9" allow_player_pause="off" parallax="off" parallax_method="off" make_equal="off" parallax_1="off" parallax_method_1="off" column_padding_mobile="on"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="dark" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

No nosso Curso de Análise de Conjuntura usando o R os alunos aprendem a coletar, tratar, analisar e apresentar dados macroeconômicos usando o poder do R/RStudio e do Beamer/LaTeX. Saiba mais sobre esse curso inovador clicando no botão abaixo!

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" button_text="Ir para o Curso de Análise de Conjuntura" button_alignment="center" background_layout="dark" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="dark" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

Relatórios, apresentações e exercícios macroeconométricos usando extensivamente o R são feitos no âmbito do Clube do Código, o espaço de compartilhamento de códigos da Análise Macro. Ainda não conhece o Clube?! Saiba mais abaixo.

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" button_text="Ir para o Clube do Código" button_alignment="center" background_layout="dark" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][/et_pb_row][/et_pb_section]