O juro neutro é aquele que equilibra poupança e investimento em uma economia com hiato do produto nulo e inflação igual à meta (Blinder, 1999). Em uma pequena economia aberta sem restrições a mobilidade de capital e com ativos substitutos, a taxa de juros doméstica é igual a taxa internacional (Barbosa et al., 2015). Quando não é o caso, deve-se adicionar à taxa de juros internacional  , o risco país (

, o risco país ( ) e o risco cambial (

) e o risco cambial ( ), de modo que:

), de modo que:

(1)

Com base em 1, procuramos nesse exercício verificar o impacto da emenda constitucional 95 sobre o juro de equilíbrio da economia brasileira. Para isso, vamos estimar o seguinte modelo:

(2)

onde  é uma dummy que assume 1 a partir de dezembro de 2016 e 0 nos meses anteriores da amostra.

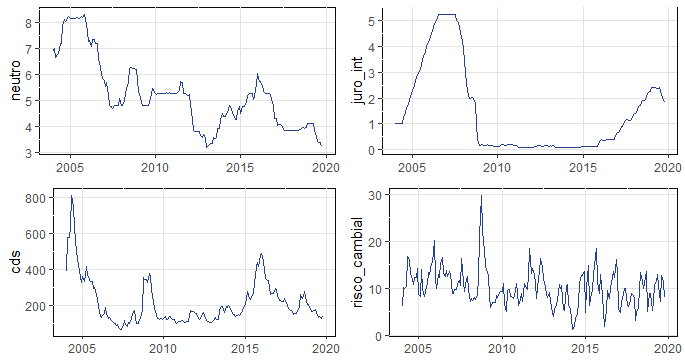

é uma dummy que assume 1 a partir de dezembro de 2016 e 0 nos meses anteriores da amostra.  é supostamente um ruído branco. Para estimar 2, vamos utilizar uma amostra entre janeiro de 2004 e outubro de 2019, totalizando 190 observações. Vamos considerar como proxy para o juro neutro, o juro estrutural implícito nas expectativas do boletim Focus, com base em BCB (2019). O juro internacional será representado pela taxa de juros efetiva praticada nos Estados Unidos (fed funds), para o risco país vamos considerar o CDS de 5 anos e para o risco cambial vamos considerar o cupom cambial, que leva em consideração a expectativa de desvalorização/valorização cambial dos agentes. Ademais, para estimar 2, vamos considerar o método de mínimos quadrados ordinários (OLS), mínimos quadrados em dois estágios (TSLS) e o método dos momentos generalizado (GMM). Os instrumentos utilizados são as quatro defasagens de cada uma das variáveis utilizadas. As variáveis utilizadas são mostradas abaixo.

é supostamente um ruído branco. Para estimar 2, vamos utilizar uma amostra entre janeiro de 2004 e outubro de 2019, totalizando 190 observações. Vamos considerar como proxy para o juro neutro, o juro estrutural implícito nas expectativas do boletim Focus, com base em BCB (2019). O juro internacional será representado pela taxa de juros efetiva praticada nos Estados Unidos (fed funds), para o risco país vamos considerar o CDS de 5 anos e para o risco cambial vamos considerar o cupom cambial, que leva em consideração a expectativa de desvalorização/valorização cambial dos agentes. Ademais, para estimar 2, vamos considerar o método de mínimos quadrados ordinários (OLS), mínimos quadrados em dois estágios (TSLS) e o método dos momentos generalizado (GMM). Os instrumentos utilizados são as quatro defasagens de cada uma das variáveis utilizadas. As variáveis utilizadas são mostradas abaixo.

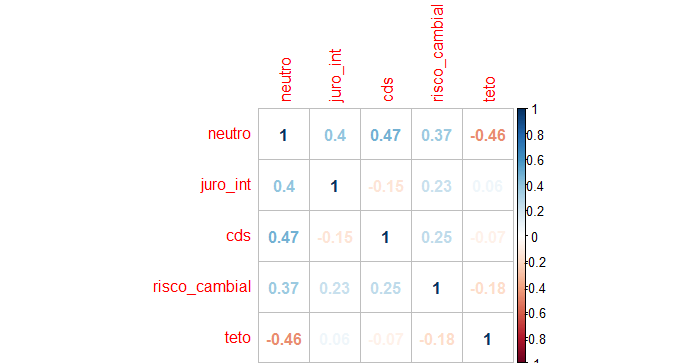

Uma matriz de correlação entre as variáveis é colocada abaixo.

A tabela a seguir, por fim, resume a estimação de 2 pelos três métodos especificados.

| Variável Dependente: Juro Neutro | |||

| OLS | TSLS | GMM | |

| (1) | (2) | (3) | |

| Intercepto | 3.64*** (0.18) | 3.56*** (0.24) | 4.02*** (0.28) |

| Juro Internacional | 0.39*** (0.04) | 0.39*** (0.04) | 0.15* (0.08) |

| Risco País | 0.01*** (0.0005) | 0.01*** (0.001) | 0.004*** (0.001) |

| Risco Cambial | 0.02 (0.02) | 0.02 (0.02) | 0.01 (0.01) |

| DTeto | -1.54*** (0.15) | -1.54*** (0.16) | -1.08*** (0.22) |

| J-Test | 12.5 | ||

| J-Test (p-valor) | 0.19 | ||

| Observations | 190 | 186 | 186 |

| R2 | 0.65 | 0.65 | |

| Adjusted R2 | 0.65 | 0.64 | |

| Residual Std. Error | 0.80 (df = 185) | 0.80 (df = 181) | |

| F Statistic | 87.31*** (df = 4; 185) | 82.33*** (df = 4; 181) | |

| Nota: | *p<0.1; **p<0.05; ***p<0.01 | ||

Os resultados encontrados sugerem que houve uma queda de até 1,54 ponto percentual em relação ao juro de equilíbrio médio da economia a partir da aprovação do teto de gastos, considerando os diferentes métodos utilizados para estimar a equação 2.

Todos os códigos utilizados para gerar o exercício estarão disponíveis amanhã na Edição 71 do Clube do Código. Ainda não é assinante? Tenha acesso a todas as 71 edições do Clube do Código, mais comentários de conjuntura, códigos para apresentações RMarkdown, Beamer/Latex e muito mais.

_________________________

Barbosa, F. H., F. D. Camêlo, and I. C. João. 2015. “A Taxa de Juros Natural E a Regra de Taylor No Brasil: 2003-2015.” Revista Brasileira de Economia 70 (4): 399–417.

BCB. 2019. “Proxy Da Taxa de Juros Estrutural Implícita Nas Expectativas Da Pesquisa Focus.” Relatório de Inflação Trimestral, no. Dezembro.

Blinder, A. S. 1999. Bancos Centrais: Teoria E Prática. São Paulo: Editora 34.