No Relatório Trimestral de Inflação de dezembro, divulgado na quinta-feira passada, o pessoal do Banco Central apresentou uma proxy para a taxa neutra de juros considerando as taxas de inflação e de juros três anos à frente disponibilizadas na pesquisa Focus. A despeito da simplicidade do exercício, existe um trabalho de coleta e tratamento dos dados da pesquisa Focus para se chegar ao juro real três anos à frente, considerado como proxy para o juro neutro da economia. Isso dito, para mostrar como as coisas ficam mais fáceis com o R, eu resolvi replicar o exercício do Banco Central no Clube do Código. Segue um resumo da Edição 70 do Clube.

Para coletar os dados da inflação e da taxa Selic esperadas, diretamente do sistema de expectativas do Banco Central, utilizei o pacote rbcb, disponível no github. De posse dos dados, filtrei apenas as expectativas três anos à frente para as duas variáveis, em três categorias: mediana, mínimo e máximo. Uma vez colhidos os dados filtrados, construí o juro neutro mediano, mínimo e máximo, considerando os dados diários. Por fim, calculei a média mensal do juro neutro, do juro neutro mínimo e máximo.

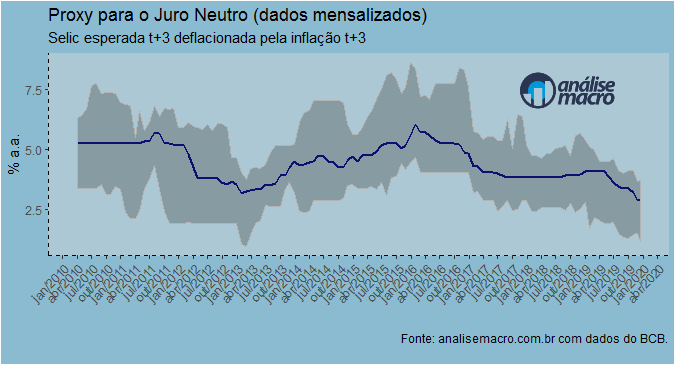

O gráfico acima ilustra. Na ponta, o juro neutro está em 2,9%, enquanto o mínimo ficou em 1.2% e o máximo em 3.7%. Há, por suposto, uma queda na taxa nos últimos anos, considerando assim a amostra das instituições que participam do boletim Focus.

Todos os códigos do exercício estão disponíveis no repositório privado do Clube do Código no github. Para ter acesso, basta ser membro do Clube ou ser aluno do plano premium dos nossos Cursos Aplicados de R.

_________________________

(*) Confira nossa super promoção de Natal com até 50% de desconto nos nossos Combos aqui.