Ao analisar séries temporais pode ser útil identificar pontos de mudança em seu comportamento, utilizando métodos de detecção para tal. Existem diversos métodos e algoritmos para implementar esse tipo de análise, desde simples cálculos envolvendo erro quadrático médio até abordagens Bayesianas. Neste texto mostramos uma maneira simples de detectar pontos de mudança em uma série temporal com o método de Taylor (2000).

Metodologia

O método desenvolvido por Taylor (2000), conforme mencionado, se baseia em um cálculo simples de erro quadrático médio (EQM) para identificar quando uma mudança na série ocorreu. A ideia geral é separar a série temporal em segmentos e calcular o EQM dos mesmos para identificar pontos de mudança, considerando o valor que minimiza o EQM. Formalmente:

onde:

![]()

Exemplo no R

A implementação do método de detecção de pontos de mudança de média, desenvolvido por Taylor (2000), é feita recursivamente pelo pacote ChangePointTaylor no R.

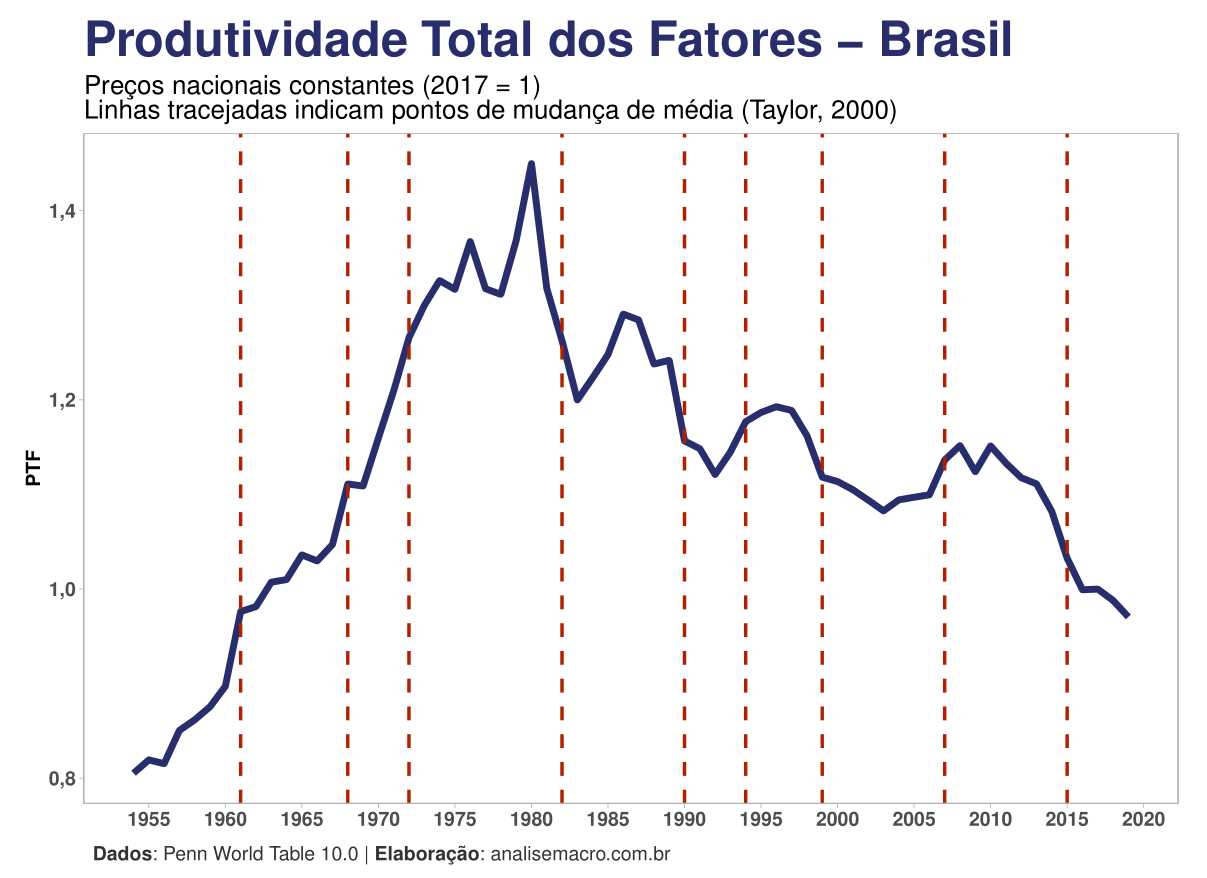

Neste exemplo aplicamos o método para a série anual da Produtividade total dos fatores da economia brasileira, variável disponível no dataset da Penn World Table 10.0.

# Pacotes ----------------------------------------------------------------- library(ChangePointTaylor) library(pwt10) library(dplyr) library(tidyr) library(ggplot2) library(scales) library(ggtext) # Dados ------------------------------------------------------------------- # Tibble com dados da Produtividade total dos fatores - Brasil (2017 = 1) tfp_br <- pwt10::pwt10.0 %>% dplyr::filter(isocode == "BRA") %>% dplyr::select(.data$year, .data$rtfpna) %>% tidyr::drop_na() %>% dplyr::as_tibble() tfp_br # Aplicar método de detecção de mudança (Taylor, 2000) -------------------- # Informar vetor de valores da série e # vetor de nomes (usalmente a data correspondente ao valor) change_points <- ChangePointTaylor::change_point_analyzer( x = tfp_br$rtfpna, labels = tfp_br$year ) dplyr::as_tibble(change_points) # Visualização de resultados ---------------------------------------------- # Gera gráfico ggplot2 tfp_br %>% ggplot2::ggplot(ggplot2::aes(x = year, y = rtfpna)) + ggplot2::geom_line(size = 2, color = "#282f6b") + ggplot2::geom_vline( xintercept = change_points$label, color = "#b22200", linetype = "dashed", size = 1 ) + ggplot2::scale_x_continuous(breaks = scales::extended_breaks(n = 20)) + ggplot2::scale_y_continuous(labels = scales::label_number(decimal.mark = ",", accuracy = 0.1)) + ggplot2::labs( title = "Produtividade Total dos Fatores - Brasil", subtitle = "Preços nacionais constantes (2017 = 1)<br>Linhas tracejadas indicam pontos de mudança de média (Taylor, 2000)", y = "PTF", x = NULL, caption = "**Dados**: Penn World Table 10.0 | **Elaboração**: analisemacro.com.br" ) + ggplot2::theme_light() + ggplot2::theme( panel.grid = ggplot2::element_blank(), axis.text = ggtext::element_markdown(size = 12, face = "bold"), axis.title = ggtext::element_markdown(size = 12, face = "bold"), plot.subtitle = ggtext::element_markdown(size = 16, hjust = 0), plot.title = ggtext::element_markdown( size = 30, face = "bold", colour = "#282f6b", hjust = 0, ), plot.caption = ggtext::element_textbox_simple( size = 12, colour = "grey20", margin = ggplot2::margin(10, 5.5, 10, 5.5) ) )

Referências

Taylor, W. A. (2000). Change-point analysis: a powerful new tool for detecting changes.