A biblioteca OpenBB no Python propõe um jeito simples de coletar dados econômicos e financeiros de dezenas de fontes de forma estruturada e rápida. Com poucas linhas de código, o usuário pode acessar dados de interesse e gerar análises.

Exemplo

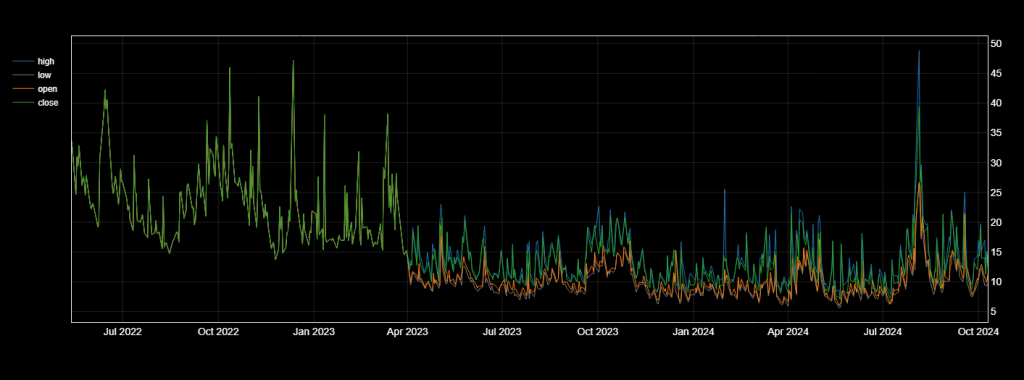

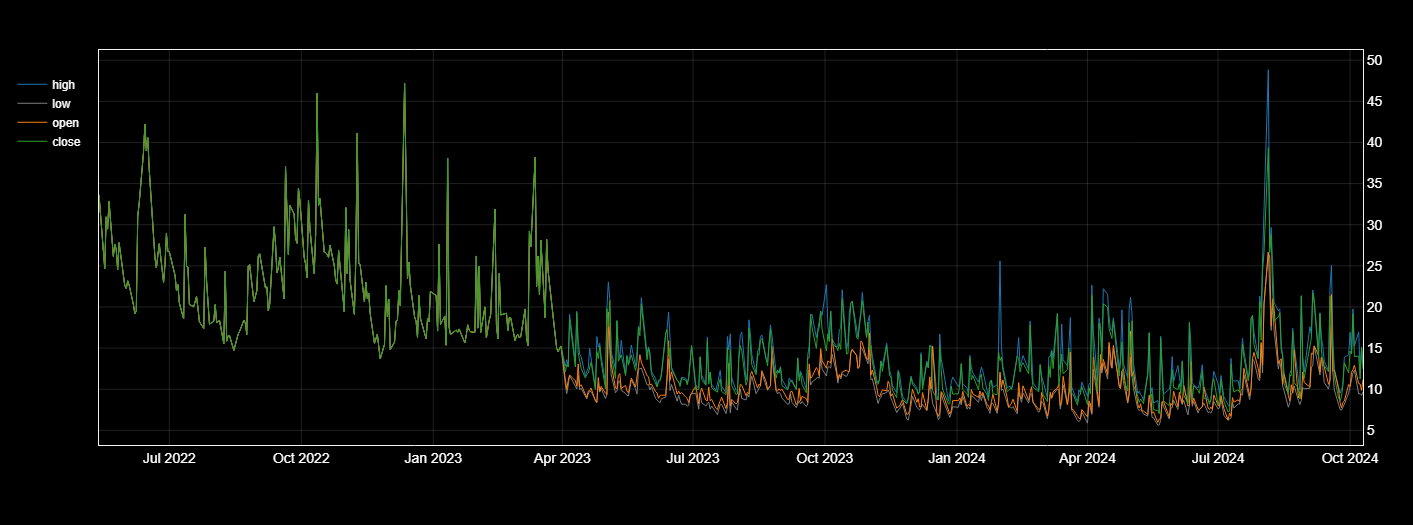

Vamos exemplificar a coleta de dados do índice de volatilidade VIX.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Primeiro abrimos o Google Colab e instalamos as bibliotecas:

openbbopenbb-cboeopenbb-charting

Em seguida, importamos a classe obb da biblioteca openbb e, então, coletamos os dados do índice:

open high low close

date

2022-05-13 33.63 33.63 33.63 33.63

2022-05-16 26.40 26.40 26.40 26.40

2022-05-17 24.67 24.67 24.67 24.67

2022-05-18 30.96 30.96 30.96 30.96

2022-05-19 29.46 29.46 29.46 29.46

... ... ... ... ...

2024-10-04 12.91 15.23 12.31 13.95

2024-10-07 10.68 16.97 9.41 14.04

2024-10-08 10.63 12.38 9.46 11.24

2024-10-09 9.86 15.09 9.24 15.09

2024-10-10 11.17 13.13 9.68 12.46

[606 rows x 4 columns]Rapidamente podemos também gerar uma análise visual dos dados:

Conclusão

Com a biblioteca OpenBB é possível coletar e analisar milhares de informações com apenas 2 linhas de código de Python. Neste artigo mostramos um exemplo simples, para obter os dados do índice de volatilidade VIX.

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.