Uma nova guerra estoura no outro lado do Atlântico em uma área produtora global de energia, o preço do barril de petróleo dispara e, eventualmente, o preço da gasolina, do arroz, do feijão e de outros produtos e serviços na cesta de inflação brasileira também sobem. Com surpresas inflacionárias e um cenário de riscos maior, o Banco Central tem mais trabalho na condução da política monetária e na decisão sobre a taxa básica de juros da economia. Consequentemente, os economistas podem errar mais sobre a trajetória futura da taxa de juros.

Se essa linha de raciocínio é válida, como mensurar a importância de choques na inflação — como o descrito acima — sobre o erro de previsão da taxa de juros? Para responder esta questão, neste exercício quantificamos esta relação sob a ótica de um modelo VAR, usando dados recentes da macroeconomia brasileira. Especificamente, estimamos a decomposição da variância dos erros de previsão do modelo, analisando choques na inflação da gasolina e sua importância sobre a variância dos erros de previsão da taxa Selic.

Modelo

Com o propósito de quantificar a decomposição da variância dos erros de previsão entre choques no preço da gasolina e a relação na taxa Selic, estimamos um modelo VAR, como abaixo:

![\[y_t = \sum_{i\ge0}^p A_p y_{t-p} + z_t + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-4dcc4d78d5b2bad9621151e831218265_l3.png "Rendered by QuickLaTeX.com")

onde:

é a inflação do preço da gasolina do IPCA

é a inflação do preço da gasolina do IPCA é a variação do preço internacional do barril de petróleo em dólares¹

é a variação do preço internacional do barril de petróleo em dólares¹ é a variação da taxa de câmbio nominal (R$/US$)¹

é a variação da taxa de câmbio nominal (R$/US$)¹ é a variação do indicador de incerteza da economia brasileira¹

é a variação do indicador de incerteza da economia brasileira¹ é a variação da taxa de juros Selic¹

é a variação da taxa de juros Selic¹ é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é a inflação do preço da gasolina do IPCA

é a inflação do preço da gasolina do IPCA é a variação do preço internacional do barril de petróleo em dólares¹

é a variação do preço internacional do barril de petróleo em dólares¹ é a variação da taxa de câmbio nominal (R$/US$)¹

é a variação da taxa de câmbio nominal (R$/US$)¹ é a variação do indicador de incerteza da economia brasileira¹

é a variação do indicador de incerteza da economia brasileira¹ é a variação da taxa de juros Selic¹

é a variação da taxa de juros Selic¹ é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais¹Sobre estas variáveis foram aplicadas primeiro esta transformação:  .

.

Decomposição da variância dos erros de previsão

A decomposição da variância dos erros de previsão (DV) responde a seguinte pergunta:

- Quais parcelas da variância do erro de previsão de um modelo VAR, em um dado horizonte de tempo

, são decorrentes de quais choques estruturais (erros)?

, são decorrentes de quais choques estruturais (erros)?

, são decorrentes de quais choques estruturais (erros)?

, são decorrentes de quais choques estruturais (erros)?Dessa forma, a DV permite analisar a importância relativa de cada choque individual sobre variância do erro de previsão de uma variável endógena em um modelo VAR. Para uma formalização sobre como calcular a DV veja, por exemplo, Wikipedia (2022).

Dados

Para obter o código deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

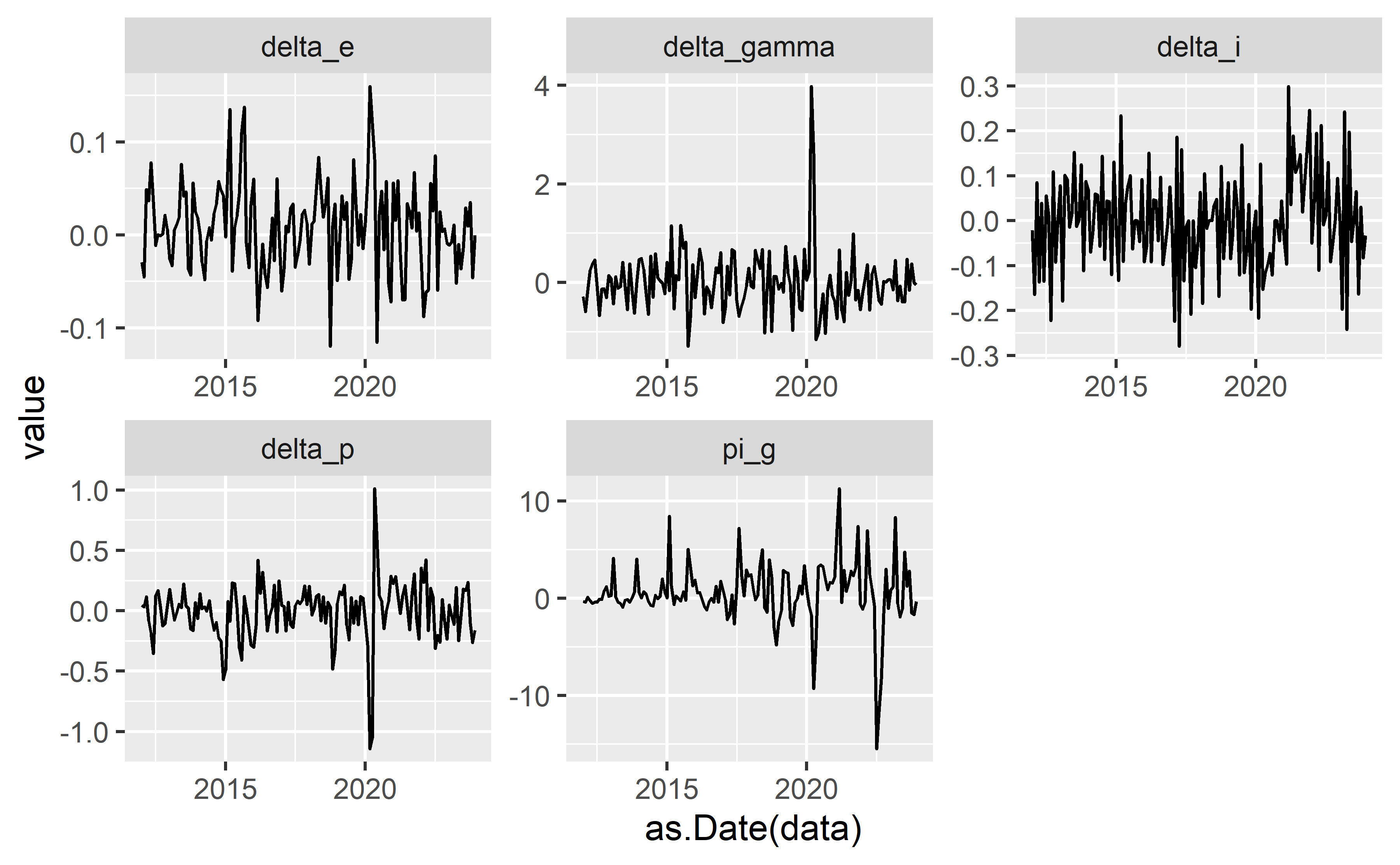

Utilizamos uma amostra de dados de janeiro de de 2012 até dezembro de 2023. Os dados em frequência mensal são expostos no gráfico abaixo:

Exploração

Confirmamos a ordem de integração das séries através de testes de estacionariedade ADF, PP e KPSS com constante e com tendência. Como são 3 testes e 2 especificações possíveis, foram aplicados 6 testes individualmente para cada variável. Abaixo reportamos a ordem de integração mais frequentemente reportada entre os testes para cada variável:

# A tibble: 5 × 3

variavel ordem_integracao n

<chr> <dbl> <int>

1 delta_e 0 6

2 delta_gamma 0 6

3 delta_i 0 5

4 delta_p 0 6

5 pi_g 0 6Encontramos que todas as variáveis são integradas de ordem 0.

Modelagem

Neste cenário, prosseguimos com a estimação de um modelo VAR(p), sendo a ordem de defasagens p definida por critérios de informação, com um mínimo de 3 defasagens para eliminar autocorrelações seriais. Abaixo exibimos os resultados da equação da taxa de juros Selic no sistema VAR:

Call:

lm(formula = y ~ -1 + ., data = datamat)

Residuals:

Min 1Q Median 3Q Max

-0.171541 -0.039560 0.001745 0.033824 0.131572

Coefficients:

Estimate Std. Error t value Pr(>|t|)

pi_g.l1 0.002458 0.002275 1.080 0.282268

delta_p.l1 0.015881 0.029873 0.532 0.596033

delta_e.l1 0.091710 0.147950 0.620 0.536582

delta_gamma.l1 -0.018294 0.012388 -1.477 0.142493

delta_i.l1 -0.245969 0.068141 -3.610 0.000457 ***

pi_g.l2 0.003403 0.002542 1.339 0.183363

delta_p.l2 -0.004561 0.031359 -0.145 0.884627

delta_e.l2 0.413867 0.152255 2.718 0.007588 **

delta_gamma.l2 -0.017728 0.012255 -1.447 0.150734

delta_i.l2 0.264962 0.066613 3.978 0.000123 ***

pi_g.l3 -0.002008 0.002243 -0.895 0.372550

delta_p.l3 0.052523 0.030622 1.715 0.089022 .

delta_e.l3 -0.175910 0.147230 -1.195 0.234648

delta_gamma.l3 -0.003035 0.012643 -0.240 0.810705

delta_i.l3 0.650159 0.067296 9.661 < 2e-16 ***

const -0.004584 0.005888 -0.778 0.437920

sd1 -0.071706 0.029750 -2.410 0.017539 *

sd2 -0.172088 0.028483 -6.042 1.96e-08 ***

sd3 -0.003205 0.029538 -0.109 0.913787

sd4 -0.078236 0.032491 -2.408 0.017646 *

sd5 0.028086 0.030778 0.913 0.363423

sd6 -0.143580 0.033094 -4.339 3.12e-05 ***

sd7 -0.006158 0.028559 -0.216 0.829671

sd8 -0.087352 0.030684 -2.847 0.005239 **

sd9 -0.154329 0.027615 -5.589 1.58e-07 ***

sd10 -0.106734 0.029068 -3.672 0.000368 ***

sd11 -0.116732 0.028842 -4.047 9.47e-05 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.06387 on 114 degrees of freedom

Multiple R-squared: 0.7397, Adjusted R-squared: 0.6803

F-statistic: 12.46 on 26 and 114 DF, p-value: < 2.2e-16De modo a avançar, diagnosticamos a especificação do modelo VAR com os testes de autocorreção, normalidade e heterocedasticidade, conforme resultados abaixo:

# Autovalores [1] 0.8878060 0.8693959 0.8693959 0.6666014 0.6666014 0.5686225 0.5686225

[8] 0.5295016 0.5295016 0.4494450 0.4149401 0.4149401 0.3072341 0.1841566

[15] 0.1841566# Teste de autocorrelação Portmanteau Test (asymptotic)

data: Residuals of VAR object modelo_var

Chi-squared = 352.88, df = 325, p-value = 0.1379# Teste de normalidade

vars::normality.test(modelo_var) Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 15.337, df = 5, p-value = 0.009015

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 312.49, df = 5, p-value < 2.2e-16

Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 15.337, df = 5, p-value = 0.009015

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 312.49, df = 5, p-value < 2.2e-16 Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 15.337, df = 5, p-value = 0.009015

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 312.49, df = 5, p-value < 2.2e-16

Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 15.337, df = 5, p-value = 0.009015

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 312.49, df = 5, p-value < 2.2e-16# Teste para heterocedasticidade ARCH (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 1198.9, df = 1125, p-value = 0.06188Os resíduos do modelo são homocedásticos e não autocorrelacionados, porém não são normalmente distribuídos a 5% de significância. As séries temporais apresentam outliers, característico de dados econômicos. Dessa forma, mesmo com transformações e/ou dummies é um desafio atingir a normalidade destas variáveis. Ignoraremos este problema aqui, enfatizando que intervalos de confiança calculados a partir deste modelo podem ser imprecisos.

Análise de decomposição da variância

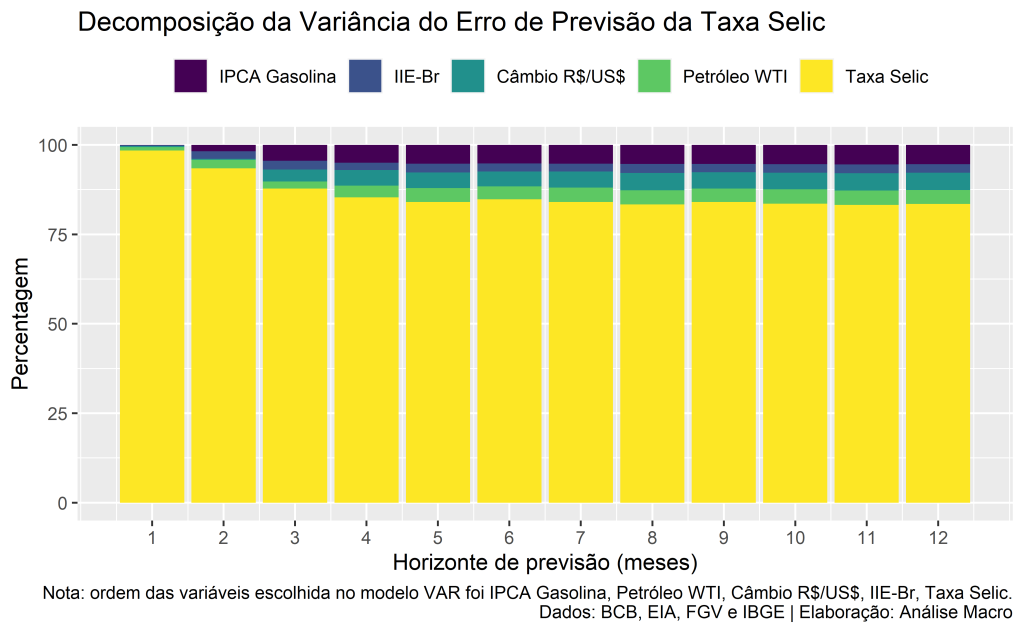

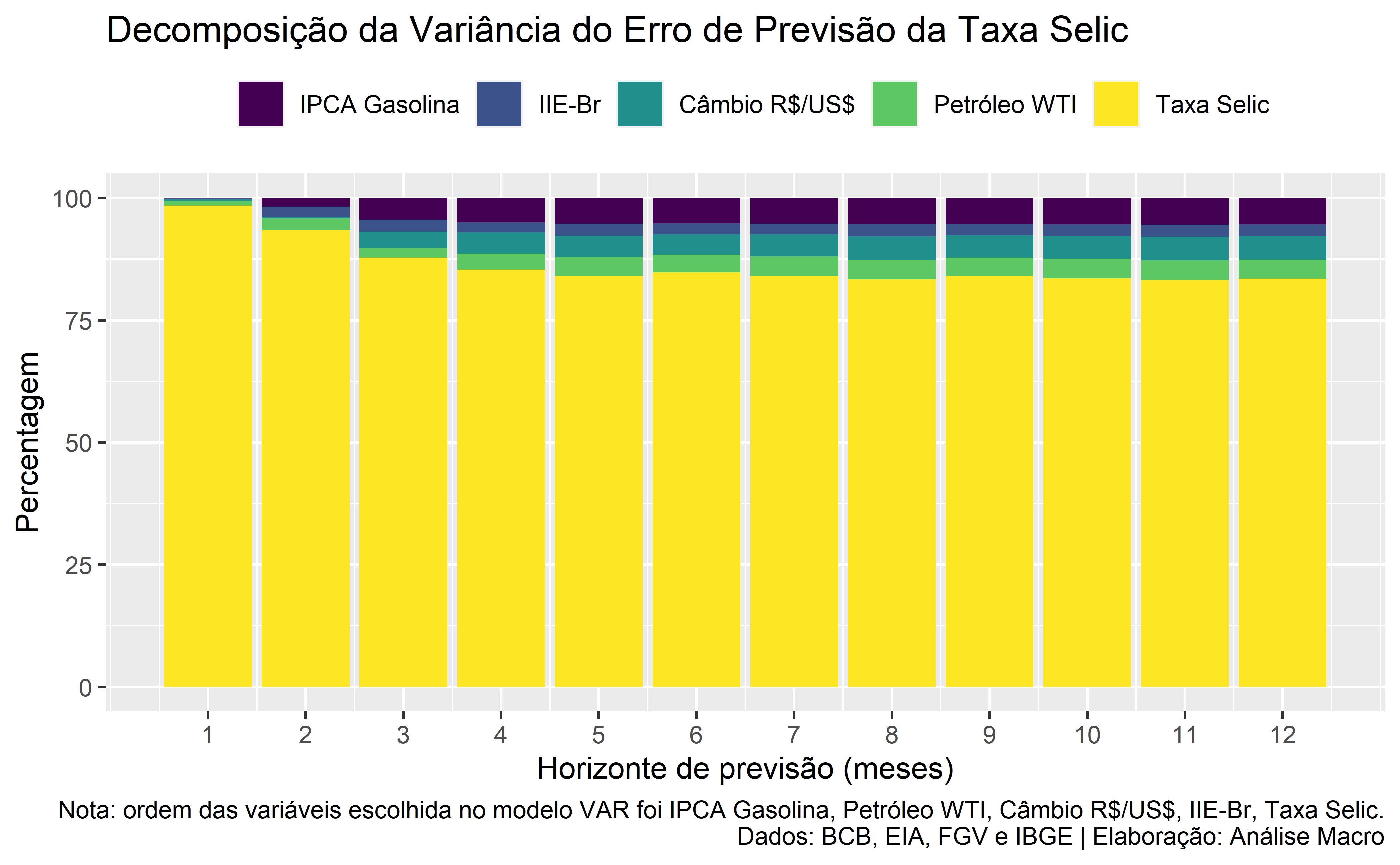

Com este modelo, estimamos a decomposição da variância, focando na análise da importância dos choques na inflação da gasolina para explicar os erros de previsão da taxa Selic . O gráfico de resultado é exposto abaixo:

- Percebe-se que a a própria Selic é a variável mais importante em explicar seus erros de previsão (suavização da política monetária?);

- No primeiro período, 98% da variância do erro de previsão da Selic se deve a choques na própria Selic;

- A importância da Selic na DV é persistente ao longo do tempo, seja no curto ou no longo prazo, decaindo suavemente no horizonte considerado;

- A partir do segundo período, choques em outras variáveis começam a ganhar importância, com destaque para o IPCA Gasolina e Petróleo que explicam, juntos 9% da variância do erro de previsão da Selic no 12º período;

- O sistema torna-se estável após o 4º ou 5º período.

Conclusão

Como mensurar a importância de choques na inflação sobre o erro de previsão da taxa de juros? Neste exercício quantificamos esta pergunta sob a ótica de um modelo VAR, usando dados recentes da macroeconomia brasileira. Especificamente, estimamos a decomposição da variância dos erros de previsão do modelo, analisando choques na inflação da gasolina e sua importância sobre a variância dos erros de previsão da taxa Selic.

Referências

Wikipedia contributors. (2022, June 7). Variance decomposition of forecast errors. In Wikipedia, The Free Encyclopedia. Retrieved 15:54, January 11, 2024, from https://en.wikipedia.org/w/index.php?title=Variance_decomposition_of_forecast_errors&oldid=1091939135

Quer aprender mais?

Conheça nossa Formação Do Zero à Análise de Dados Econômicos e Financeiros usando a Linguagem R . Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros usando a Linguagem R.