Toda e qualquer economia de mercado deve ter algum contato, menor ou maior, a depender de diversos fatores, com o resto do mundo. Convencionou-se, nesse contexto, a designar como setor externo a área da análise de conjuntura onde são compiladas e analisadas as transações comerciais e financeiras que são feitas entre residentes e não residentes de um determinado país. Neste artigo mostramos rotinas simples para analisar dados de taxa de câmbio e do balanço de pagamentos usando Python.

Coleta de dados de taxa de câmbio

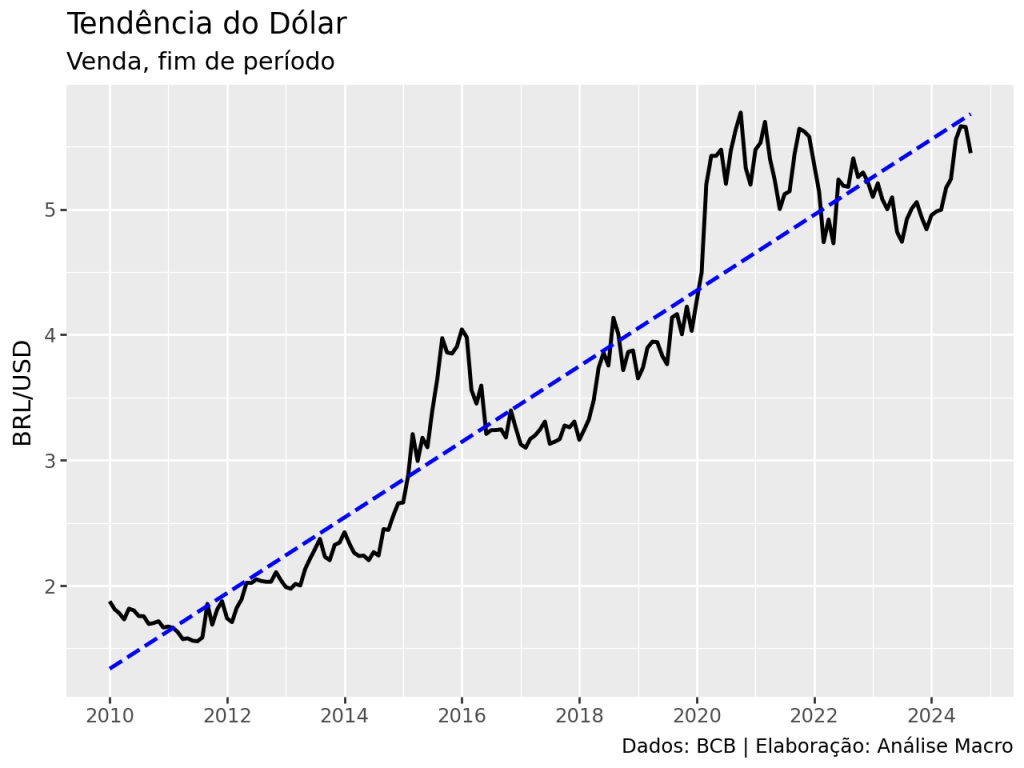

Primeiro, vamos olhar para a taxa de câmbio, aquela que mostra o preço relativo entre duas moedas. No Python, podemos ver a taxa de câmbio R$/US$, através do pacote python-bcb:

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

| dolar | |

|---|---|

| Date | |

| 2010-01-01 | 1.8748 |

| 2010-02-01 | 1.8110 |

| 2010-03-01 | 1.7810 |

| 2010-04-01 | 1.7306 |

| 2010-05-01 | 1.8167 |

| ... | ... |

| 2024-05-01 | 5.2416 |

| 2024-06-01 | 5.5589 |

| 2024-07-01 | 5.6621 |

| 2024-08-01 | 5.6562 |

| 2024-09-01 | 5.4481 |

177 rows × 1 columns

A forma acima, comum no Brasil, é chamada de forma direta, que expressa o quanto um dólar é cotado em real. Mas há também a forma indireta, onde poderíamos dizer o quando um real é cotado em dólar. Ademais, as taxas de câmbio também se apresentam em sua forma real, onde se leva em consideração a inflação dos países, isto é,

![\[\theta = \frac{E\pi^{est}}{\pi}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-0212e12f38eccd3467dd4fae0eb2cbc1_l3.png "Rendered by QuickLaTeX.com")

onde  é a taxa de câmbio,

é a taxa de câmbio,  é a taxa de câmbio nominal (vista acima),

é a taxa de câmbio nominal (vista acima),  é a inflação estrangeira e

é a inflação estrangeira e  é a inflação doméstica. Em outras palavras, o câmbio real nada mais é do que o câmbio nominal moderado pela razão entre a inflação estrangeira e a inflação doméstica.

é a inflação doméstica. Em outras palavras, o câmbio real nada mais é do que o câmbio nominal moderado pela razão entre a inflação estrangeira e a inflação doméstica.

Há nos livros-texto de macroeconomia aberta e economia internacional uma divisão clássica entre regimes cambiais, indo desde regimes de câmbio fixo até o câmbio flutuante, passando pelo regime mais utilizado hoje em dia que o de flutuação suja, descrito acima. Em particular, no regime de câmbio fixo, o Banco Central se compromete com uma determinada taxa de câmbio, comprando ou vendendo moeda estrangeira de modo a manter aquela taxa fixa. Implícito, portanto, está o fato de que o Banco Central precisa ter um elevado nível de reservas, bem como deve aceitar perda de graus de liberdade na condução da política monetária.

De forma geral, é uma tarefa bastante difícil manter uma taxa de câmbio fixa durante muito tempo, dado que existe um enorme conjunto de variáveis que exerce influência sobre seu nível. Esse é o motivo simples para que regimes de câmbio fixo foram praticamente abandonados ao redor do mundo.

Coleta de dados de swaps cambiais

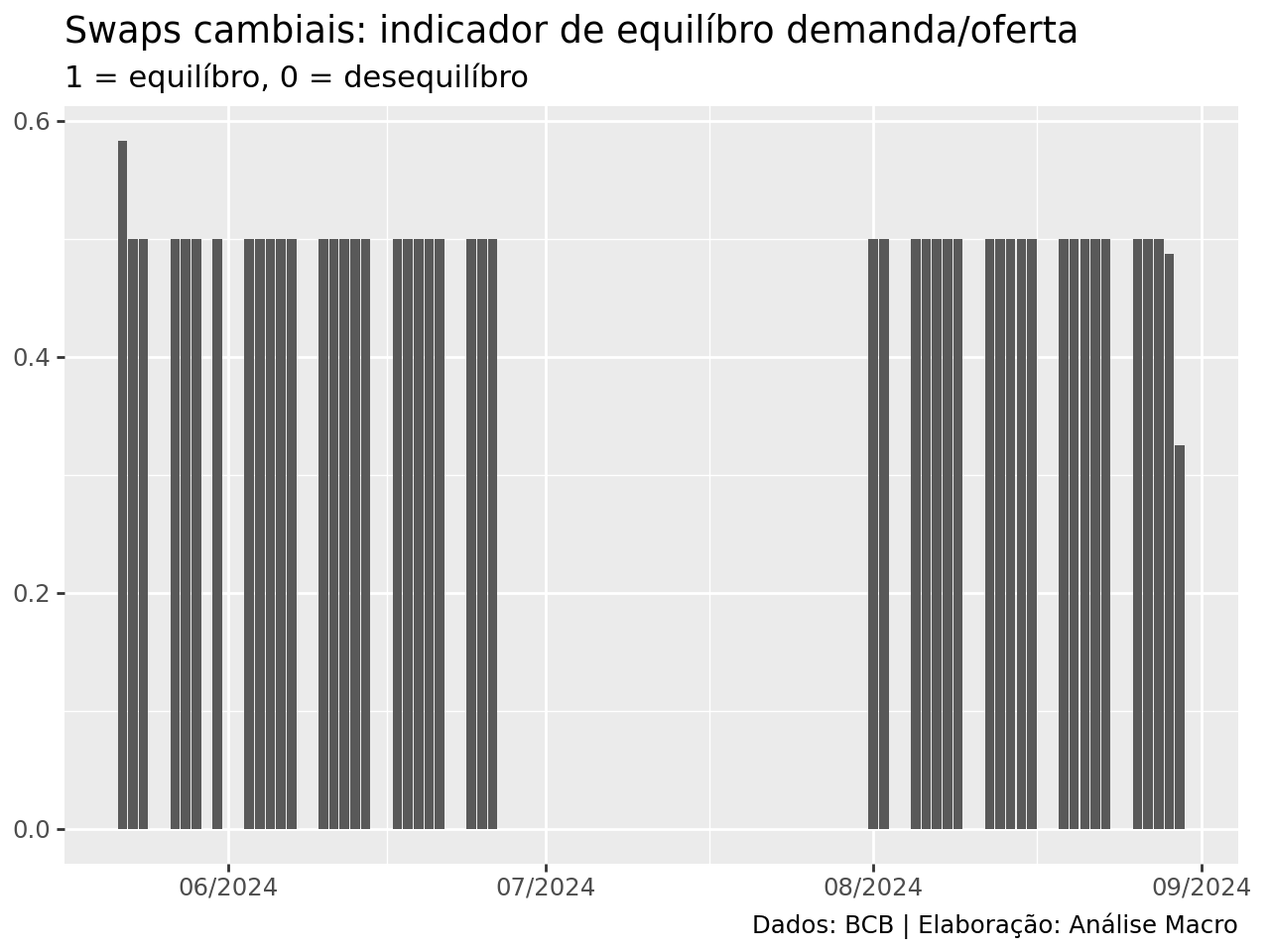

O regime cambial no Brasil é o do tipo flutuação suja desde o final da década de 90. Recentemente, entretanto, ao invés de utilizar o estoque de reservas internacionais para moderar a variabilidade da taxa de câmbio, o Banco Central tem feito operações de swap, de modo a intervir no mercado.

Swaps são contratos que envolvem troca de (posição de) risco e rentabilidade. Swaps de juros, por exemplo, envolvem troca de taxas pré-fixadas (conhecidas, portanto, ex-ante) por taxas pós-fixadas (sujeitas à oscilações, portanto). Já os swaps cambiais envolvem troca de variação cambial por taxas de juros DI (pós-fixadas), equivalente, nesse aspecto, à venda de dólar no mercado futuro, dado que o Banco Central oferece ao investidor proteção contra oscilações da moeda, tornando desnecessária a compra de dólar. Há ainda os swaps cambiais reversos, que envolvem operação contrária à descrita anteriormente (troca de taxas de juros por variação cambial), sendo equivalente, portanto, à compra de moeda no futuro, dado que quem assume o risco da variação cambial é o investidor.

Tipicamente, o Banco Central faz venda de swaps cambiais quando há pressão por desvalorização do real frente o dólar, dado que visa ofertar proteção (hedge) aos investidores. O objetivo da operação, na prática, é deslocar a curva de oferta. O Banco Central ganha se a taxa de juros DI for superior à variação cambial. Já o swap cambial reverso ocorre em momentos de apreciação do real frente o dólar: daí a troca de juros por variação cambial, isto é, o Banco Central ganha se a variação cambial for superior à taxa de juros.

Dito isto, vamos dar uma olhada nessas operações? A seguir, importamos os dados de operações de swaps e construímos um indicador da relação demanda/oferta.

| data_leilao | oferta | demanda | |

|---|---|---|---|

| 0 | 2024-05-22 | 12000 | 7000 |

| 1 | 2024-05-23 | 12000 | 3563 |

| 2 | 2024-05-23 | 12000 | 8437 |

| 3 | 2024-05-24 | 12000 | 6000 |

| 4 | 2024-05-24 | 12000 | 6000 |

| ... | ... | ... | ... |

| 90 | 2024-08-29 | 12000 | 9700 |

| 91 | 2024-08-30 | 12000 | 6870 |

| 92 | 2024-08-30 | 12000 | 5130 |

| 93 | 2024-08-30 | 30000 | 10700 |

| 94 | 2024-08-30 | 30000 | 4600 |

95 rows × 3 columns

Coletando dados de balanço de pagamentos

É no balanço de pagamentos (BP) que se registram as operações comerciais e financeiras feitas entre residentes e não residentes. De forma a manter a didática, o BP pode ser dividido em duas grandes contas: as transações correntes e a conta financeira e de capital. Naquelas ficam registradas as exportações e importações de bens e serviços, além de remuneração aos fatores de produção e transferências unilaterais, enquanto nesta ficam as transferências financeiras.

As transações do BP são registradas pelo sistema de partidas dobradas, isto é, toda transação é registrada duplamente: como crédito e como débito. Ou seja, todo uso de moeda estrangeira precisa ter uma fonte de moeda que o financie. É por isso que o equilíbrio do balanço de pagamentos é um equilíbrio meramente contábil. Ou seja, a soma de todas as contas do BP será sempre nula, de modo que o mesmo estará sempre em equilíbrio. Em outras palavras,

![\[BP = TC + K = 0\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-32ca665d38b85bd36fd4d9629ac03102_l3.png "Rendered by QuickLaTeX.com")

O que o analista de conjuntura terá interesse, portanto, não é no saldo do BP, mas na trajetória das suas parcelas, as transações correntes e a conta capital e financeira. Como exemplo, observe que o sistema de partidas dobradas implica que países que apresentam saldo negativo nas transações correntes deverão ter, necessariamente, saldo positivo na conta capital e financeira. Isso significa que os mesmos estão se tornando devedores em relação ao resto do mundo.

De modo a melhorar nosso entendimento sobre o BP, é propício ampliar a discussão contida em na Equação 1, abrindo assim a conta capital e financeira em movimentos de capitais autônomos e movimentos de capitais compensatórios, estes representados em geral pela variação de reservas internacionais, isto é,

![\[TC + K + \Delta H &= 0\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-55a0f3b418ca761beb9f98ebe987e04b_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Como} - \Delta H &= \Delta R\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-5cedb5b76ecb12ab38fb33190e831391_l3.png "Rendered by QuickLaTeX.com")

![\[TC + K &= \Delta R\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-66370d872d05c1d4dab0f0f4765ad8ad_l3.png "Rendered by QuickLaTeX.com")

Onde  é a variação de reservas.

é a variação de reservas.

O movimento de capitais autônomos ocorre em função de decisões de agentes residentes e não residentes, enquanto o movimento de capitais compensatórios tem a ver com decisões do Banco Central. Essas são realizadas, principalmente, em função de intervenções da autoridade monetária no mercado de câmbio.

A Equação 2 representa, nesse contexto, o resultado do balanço, indicando a direção dos desequilíbrios. Em outras palavras, o aumento de reservas significa que a oferta de moeda estrangeira está maior do que a demanda, enquanto uma redução implica o contrário.

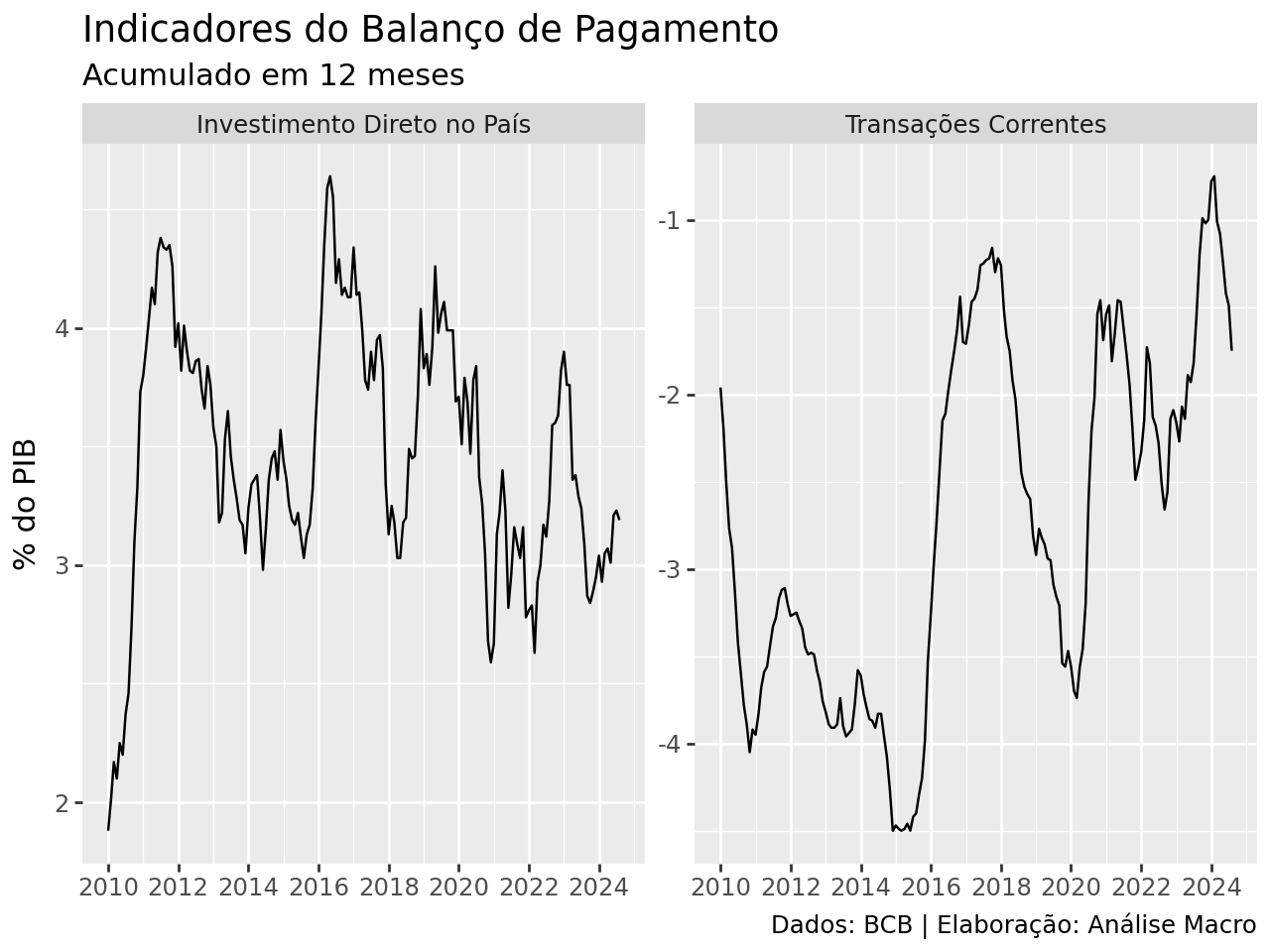

O acompanhamento do balanço de pagamentos por parte do analista de conjuntura se dá, de maneira geral, através de alguns indicadores-chaves, como o o saldo de transações correntes em relação ao PIB e a razão de investimento direto no país em relação ao PIB. Esses indicadores em particular mostram como está o déficit externo (o uso de poupança externa) e como esse déficit está sendo financiado com capital produtivo. Abaixo colocamos a evolução dos dois:

| Transações Correntes | Investimento Direto no País | |

|---|---|---|

| Date | ||

| 2010-01-01 | -1.96 | 1.88 |

| 2010-02-01 | -2.20 | 2.02 |

| 2010-03-01 | -2.50 | 2.17 |

| 2010-04-01 | -2.77 | 2.10 |

| 2010-05-01 | -2.88 | 2.25 |

| ... | ... | ... |

| 2024-04-01 | -1.08 | 3.07 |

| 2024-05-01 | -1.24 | 3.01 |

| 2024-06-01 | -1.42 | 3.21 |

| 2024-07-01 | -1.49 | 3.23 |

| 2024-08-01 | -1.75 | 3.19 |

176 rows × 2 columns

Conclusão

Toda e qualquer economia de mercado deve ter algum contato, menor ou maior, a depender de diversos fatores, com o resto do mundo. Convencionou-se, nesse contexto, a designar como setor externo a área da análise de conjuntura onde são compiladas e analisadas as transações comerciais e financeiras que são feitas entre residentes e não residentes de um determinado país. Neste artigo mostramos rotinas simples para analisar dados de taxa de câmbio e do balanço de pagamentos usando Python.

Tenha acesso ao código e suporte desse e de mais 500 exercícios no Clube AM!

Quer o código desse e de mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.