Introdução

A inflação é um fenômeno dinâmico que pode transitar entre diferentes regimes ao longo do tempo, como períodos de pressão inflacionária e desaceleração. Para entender essas transições e prever a probabilidade de a inflação permanecer em um determinado regime, utilizamos Modelo Oculto de Markov (Hidden Markov Models - HMMs).

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Neste exercício, utilizamos Python para aplicar um Modelo Oculto de Markov (HMM) na identificação e análise de regimes inflacionários no Brasil, com base na série temporal do IPCA mensal.

Objetivos do Exercício

Estimar a probabilidade da inflação permanecer alta nos próximos meses.

Calcular o tempo médio para a inflação sair de um estado alto para um nível moderado.

Visualizar a transição entre estados ao longo do tempo.

Passos da Análise

1️⃣ Coletar os dados mensais do IPCA no período de jan/2010 a dez/2024.

2️⃣ Ajuste Sazonal do IPCA.

3️⃣ Ajustar o modelo HMM para identificar os regimes inflacionários.

4️⃣ Analisar os resultados, incluindo: - Evolução das probabilidades dos regimes ocultos no IPCA.

- Matriz de transição entre regimes.

- Projeção das probabilidades dos regimes ocultos para os próximos 12 meses.

Coleta de dados do IPCA Var. % Mensal

Os dados da variação percentual mensal do IPCA foram coletados diretamente do Sistema Gerenciador de Séries Temporais do Banco Central do Brasil (SGS/BCB) utilizando o pacote python-bcb.

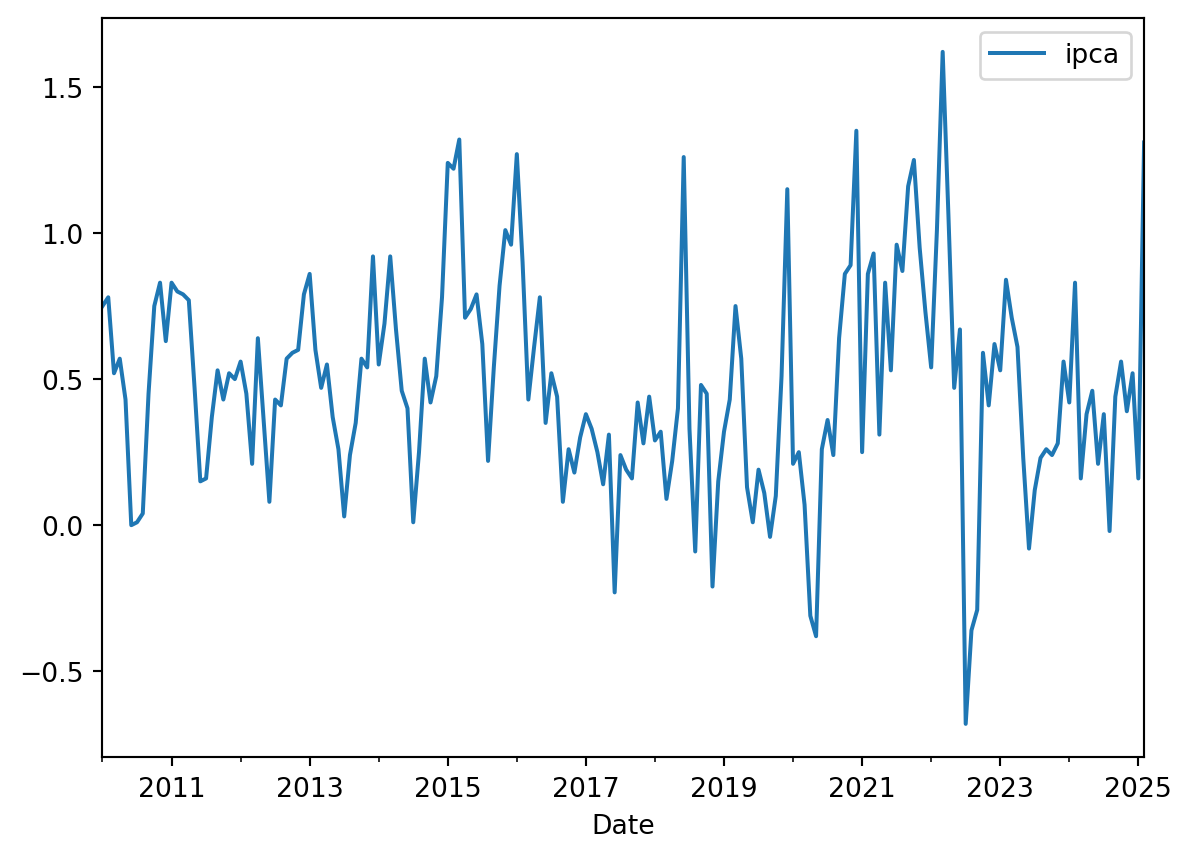

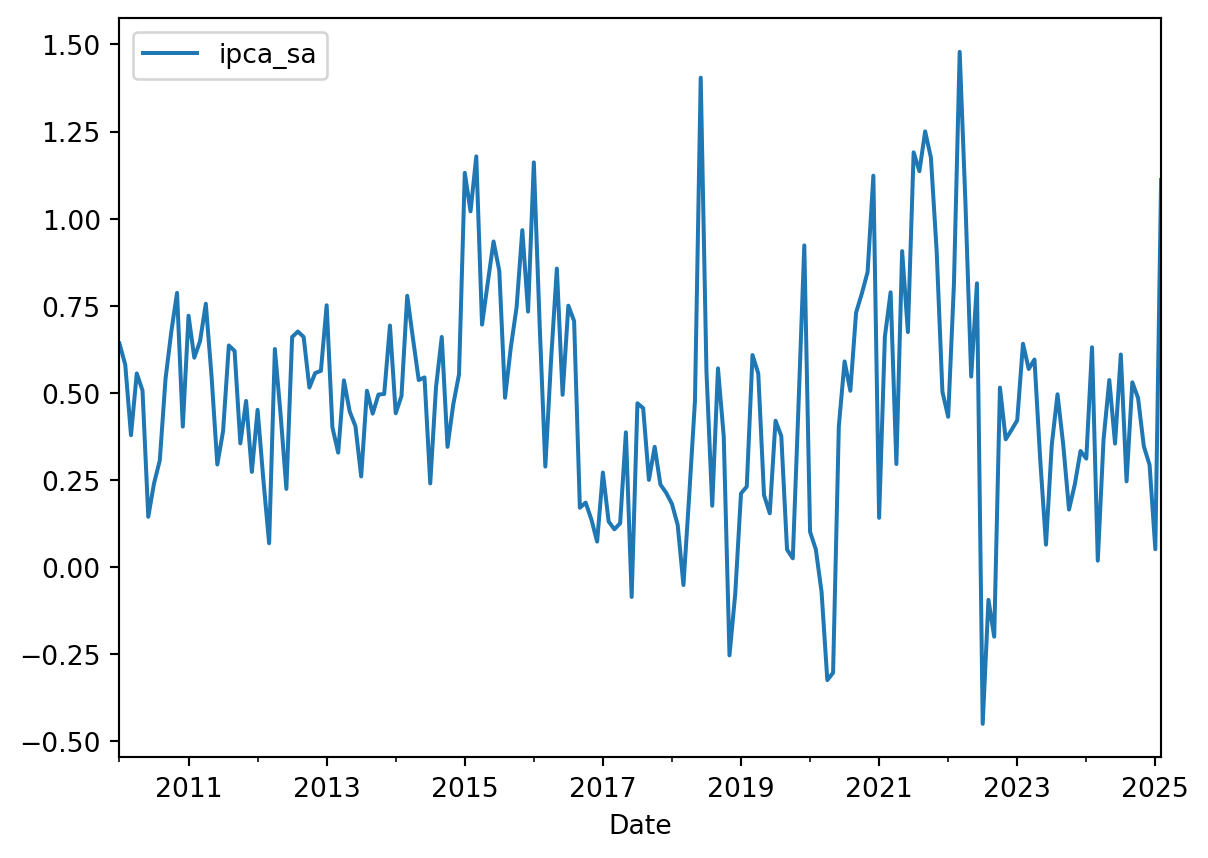

IPCA Mensal

Abaixo, apresentamos a trajetória da variação mensal do IPCA ao longo do tempo, comparando a série original com a versão ajustada sazonalmente. Para aprimorar a precisão do modelo, utilizaremos a série ajustada, eliminando os efeitos sazonais que podem distorcer a identificação dos regimes inflacionários.

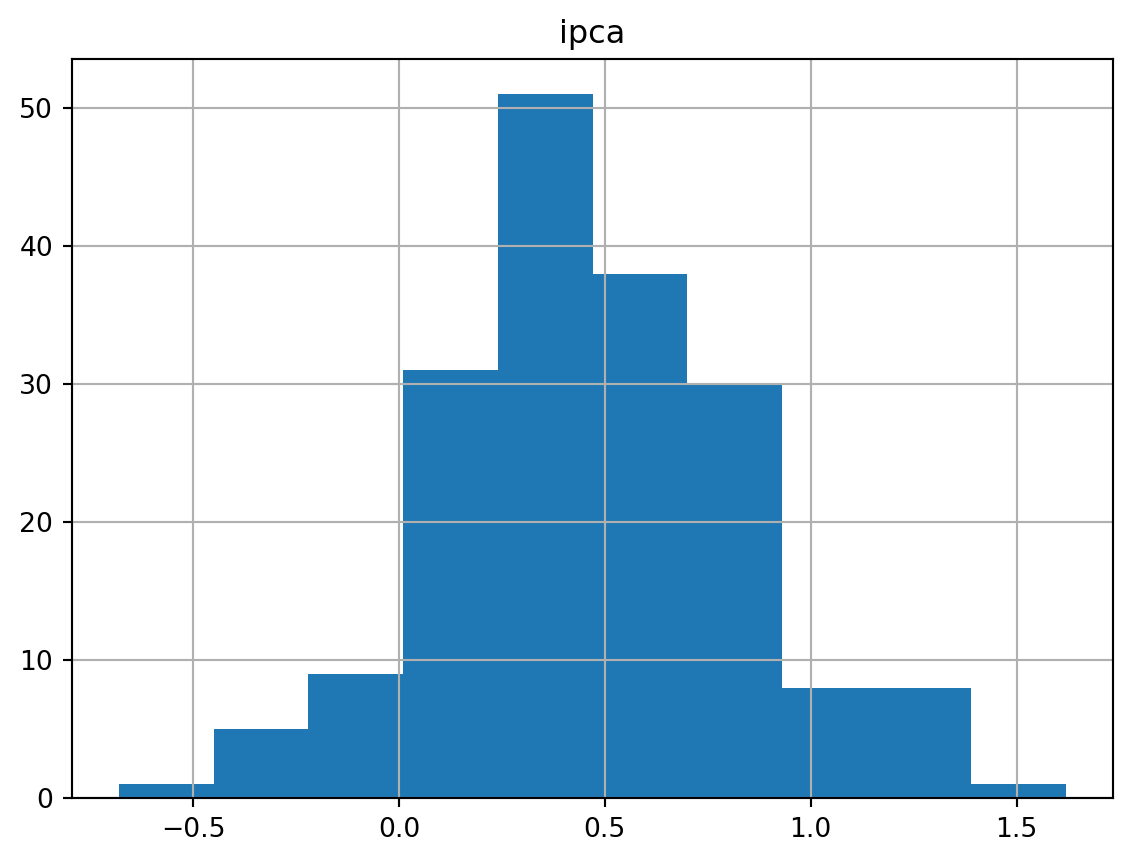

Distribuição do IPCA

A distribuição da variação mensal do IPCA apresenta um formato aproximadamente normal, com alguns valores extremos nas caudas.

A característica da distribuição ser semelhante a normal é relevante para a modelagem com um HMM Gaussiano, pois o modelo assume que os dados dentro de cada regime seguem uma distribuição normal.

Estimação do Modelo Oculto de Markov

O modelo utiliza dois estados ocultos, que representam os regimes de aceleração e desaceleração da inflação. Esses estados refletem a trajetória que o IPCA tende a seguir ao longo do tempo.

Para capturar melhor a volatilidade da inflação, aplicamos uma matriz de covariância diagonal, permitindo que cada estado tenha uma variância independente.

Ajustamos o modelo com 1.000 iterações para garantir a convergência e definimos random state 42 na inicialização, assegurando a reprodutibilidade dos resultados.

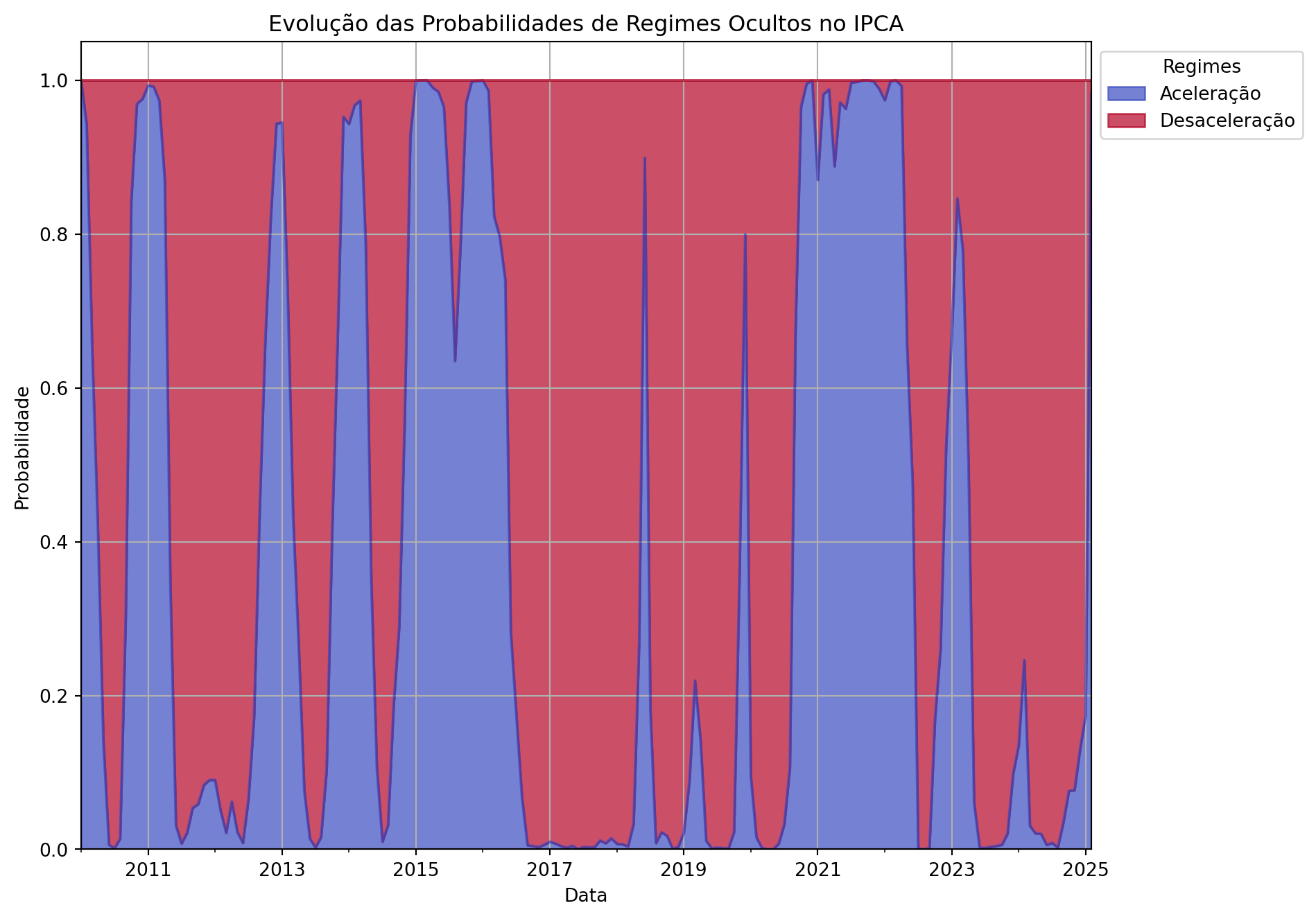

Evolução das Probabilidades de Regimes Ocultos no IPCA com Modelo Oculto de Markov

Na evolução das probabilidades, observamos um efeito misto entre os estados, onde a aceleração da inflação ocorre com maior probabilidade durante choques inflacionários. Como o modelo de Markov se baseia no valor imediatamente anterior, há uma persistência da desaceleração após a dissipação dos choques.

Apesar do ajuste sazonal, é fundamental considerar intervenções externas no controle da inflação, como a redução de impostos sobre combustíveis em 2022 e o efeito do bônus de Itaipu em dezembro de 2024 e janeiro de 2025, que podem distorcer temporariamente a dinâmica inflacionária capturada pelo modelo.

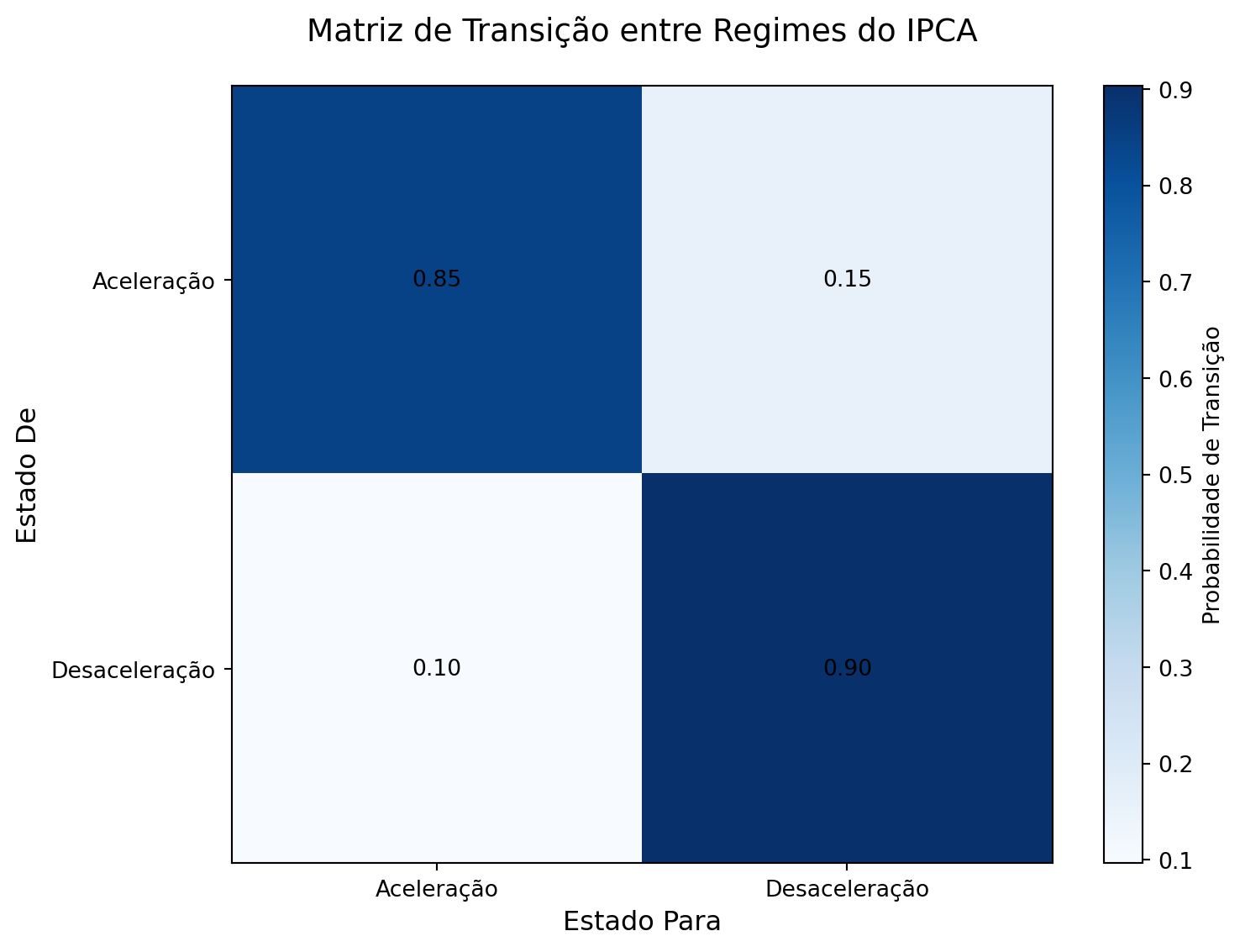

Matriz de Transição entre Regimes do IPCA com Modelo Oculto de Markov

A matriz de transição representa a probabilidade de alternância entre os estados. Devido à persistência inflacionária, é notável que a probabilidade de permanência em um mesmo estado seja elevada, enquanto a probabilidade de transição entre estados tende a ser significativamente menor. Isso reflete a inércia da inflação, onde períodos de aceleração ou desaceleração tendem a se prolongar antes de qualquer mudança de regime.

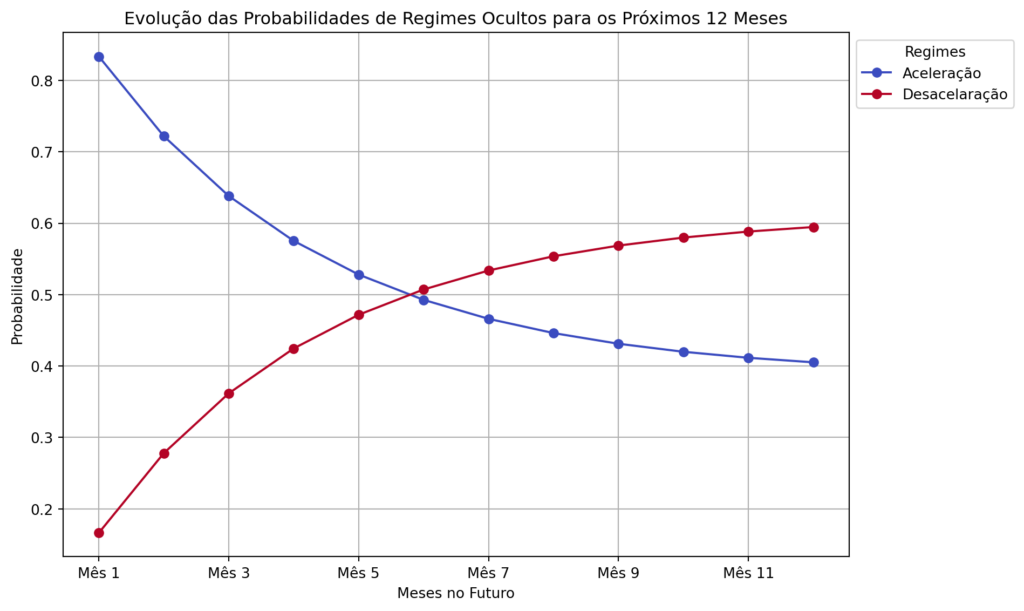

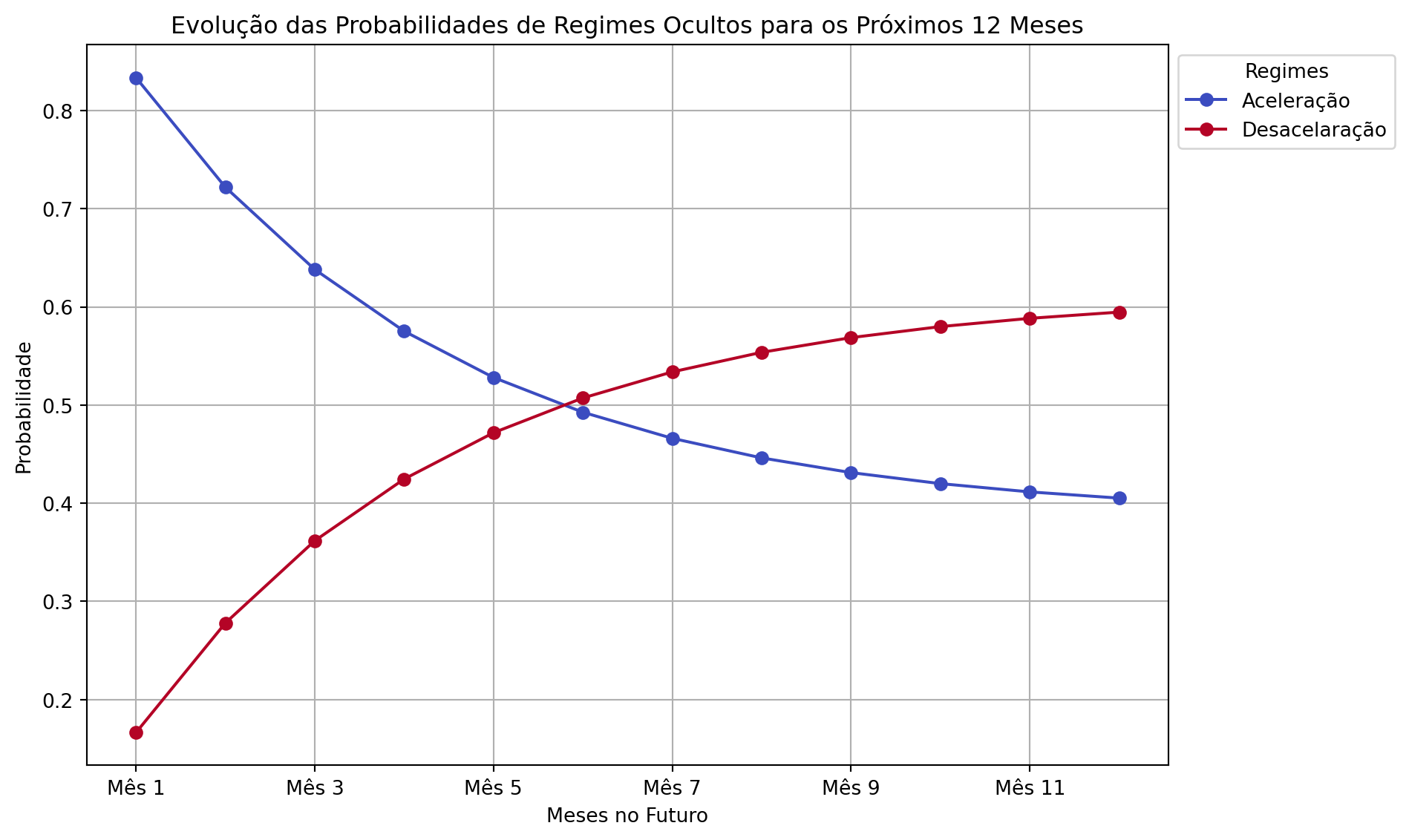

Evolução das Probabilidades de Regimes Ocultos para os Próximos 12 Meses

Na Evolução das Probabilidades de Regimes Ocultos para os Próximos 12 Meses, observamos a trajetória futura da inflação conforme os estados da matriz de transição, projetados a partir de fevereiro de 2025. Nos primeiros cinco meses, há uma maior probabilidade de aceleração da inflação, enquanto a partir do sexto mês, a probabilidade de desaceleração se torna dominante.

Esse comportamento está alinhado com o atual ciclo de contração monetária conduzido pelo Banco Central do Brasil, que mantém uma postura hawkish para trazer a inflação de volta à meta.

Considerações Finais

O Modelo Oculto de Markov (HMM) identifica que a inflação brasileira alterna entre períodos de aceleração e desaceleração, exibindo alta persistência nos estados. Quando a inflação entra em um regime específico, ela tende a permanecer nele por um período antes de transitar para outro.

A projeção para os próximos 12 meses indica que o atual ciclo de política monetária pode influenciar a trajetória inflacionária, destacando a importância do acompanhamento de variáveis macroeconômicas no processo de modelagem.

Apesar de sua utilidade, o HMM possui limitações ao capturar os determinantes estruturais da inflação. Como se baseia apenas na trajetória passada do IPCA, ele não incorpora fatores exógenos.

Além disso, a suposição de que os regimes inflacionários seguem uma estrutura fixa e probabilística pode não representar toda a complexidade do processo inflacionário, especialmente em economias emergentes, onde a volatilidade é maior.

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.