O Beta de mercado é um indicador que relaciona o risco de uma ação com o risco de mercado. O interessante, é a possibilidade de utilizar o GARCH como medida de volatilidade da ação com o objetivo de estimar o coeficiente. No post de hoje iremos ver como obtê-lo usando o R.

O Beta de mercado, também chamado de coeficiente beta, pode ser obtido através da seguinte equação:

Em que  é o retorno do ativo i,

é o retorno do ativo i,  é o retorno da taxa de juros livre de risco e

é o retorno da taxa de juros livre de risco e  , o retorno do índice de mercado, representando o risco sistemático. Através da equação, é possível obter o coeficiente beta, por meio da seguinte fórmula:

, o retorno do índice de mercado, representando o risco sistemático. Através da equação, é possível obter o coeficiente beta, por meio da seguinte fórmula:  .

.

Considerando o GARCH, podemos obter a covariância e a variância a partir da teoria estatística. Temos que:

Var(xt + yt) = Var(xt) + 2Cov(xt,yt) + Var(yt)

Var(xt - yt) = Var(xt) - 2Cov(xt,yt) + Var(yt)

Sendo assim, temos que

Cov(xt, yt) = Var(xt+yt) - Var(xt-yt) / 4

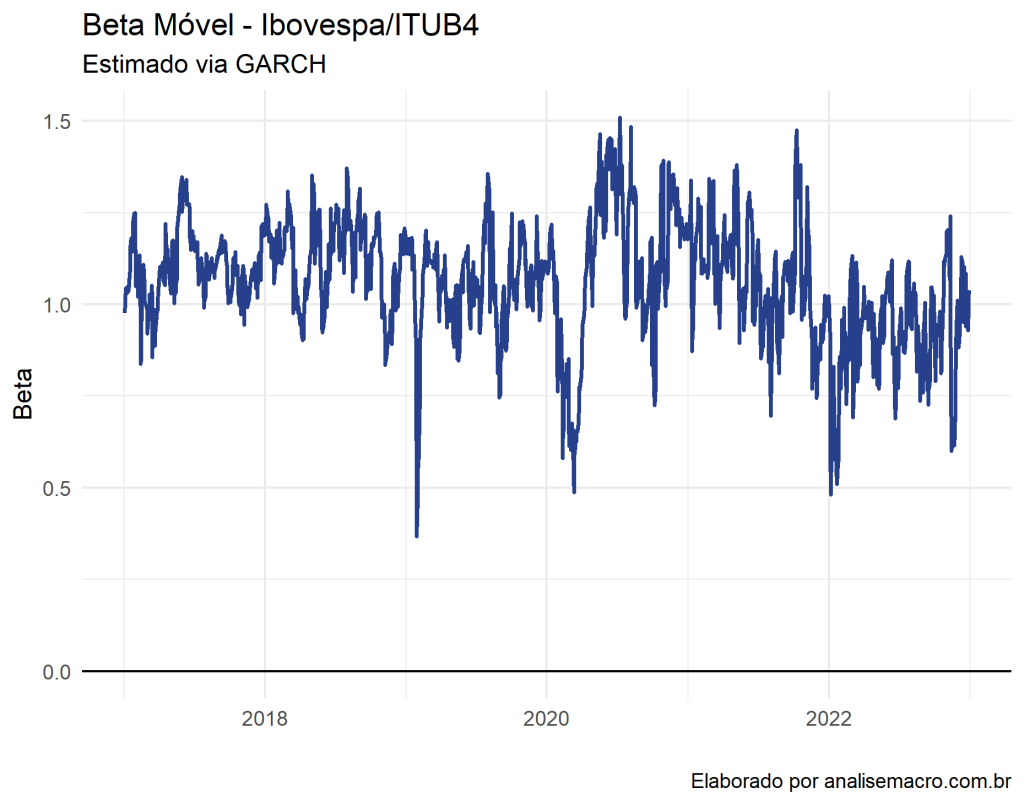

Portanto, é possível obter o Beta de mercado variante no tempo usando o GARCH. Vamos utilizar com ferramenta o R para estimar o Beta entre a ITUB4 e Ibovespa no período de 2017 a 2022. Os dados são diários.

Para obter o código de importação do dataset, da construção dos gráficos e também dos códigos subsequentes, faça parte do Clube AM, o repositório especial da Análise Macro.

________________________________________________

________________________________________________

Quer se aprofundar no assunto?

Alunos da trilha de Ciência de dados para Economia e Finanças podem aprender a como construir projetos que envolvem dados reais usando modelos econométricos e de Machine Learning com o R.

Referências

TSAY, Ruey S. An introduction to analysis of financial data with R. John Wiley & Sons, 2014.