Ontem, divulguei o pacote OECD de modo que é possível coletar dados da OCDE diretamente para o RStudio. Hoje, a dica é o pacote WDI, que faz coleta de dados do Banco Mundial. Para ilustrar, pego os dados da taxa de poupança e taxa de juros para 2017.

library(WDI) interest = WDI(country='all', indicator = 'FR.INR.RINR', start=2017, end=2017) saving = WDI(country = 'all', indicator = 'NY.GNS.ICTR.ZS', start=2017, end=2017)

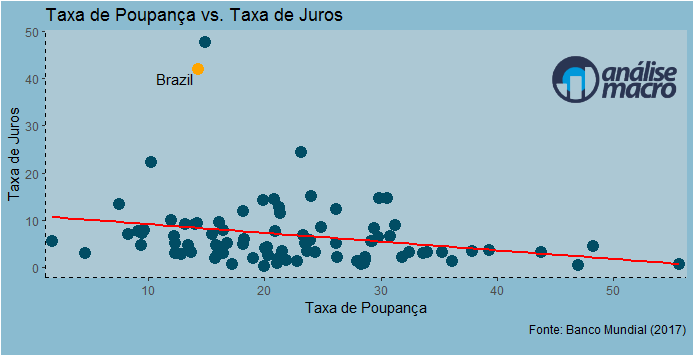

Uma vez coletado os dados e depois de algum tratamento, podemos gerar o gráfico abaixo...

Impressiona que em diversas comparações que tenho mostrado por aqui, o Brasil está sempre como um outlier, não é mesmo?

Quer saber mais sobre como usar o R para analisar dados? Conheça o nosso curso de Introdução ao R para Análise de Dados que abriu inscrições ontem, 06/05. O 1º lote está com 30% de desconto, mas deve acabar logo...

Interessados no código do gráfico, basta rolar a barra à direita e colocar o e-mail na nossa newsletter semanal. Toda segunda, envio o código de um dos posts mais comentados e curtidos da semana para a lista!