Na terça-feira, publiquei o nosso comentário de conjuntura semanal com um modelo SIR ajustado aos dados do Brasil. Para quem quiser replicar, todos os códigos de R foram disponibilizados, de modo que o post é totalmente reprodutível. Já aqui, quero apresentar as curvas geradas pelo modelo, considerando um horizonte de 90 dias.

O modelo divide a população em compartimentos, como ilustra a figura a seguir.

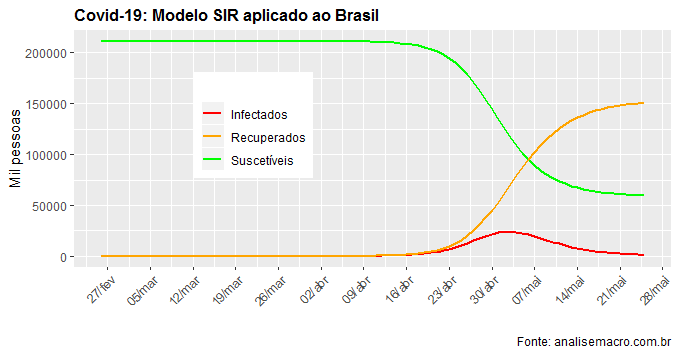

As pessoas são suscetíveis à doença, depois infectadas e, por fim, recuperadas. Ao deixar a doença tomar seu curso, sem fazer nada a respeito, o total de infectados atingiria seu pico no início de maio, se reduzindo ao longo das semanas seguintes. O número do pico fica pouco abaixo de 24 milhões de pessoas, com todas as consequências conhecidas sobre o sistema de saúde.

Como o país está tomando medidas de distanciamento social, o pico de infectados deve ocorrer antes disso, em meados de abril e com um número menor.

(*) Aprenda a rodar modelos como esse ao aprender R em nossos Cursos Aplicados de R.

___________