Outliers são valores atípicos e distantes das demais observações de um determinado conjunto de dados. A depender do tipo de análise que você esteja fazendo, eles podem distorcer os resultados, levando a conclusões nem sempre verdadeiras. Por isso, é sempre importante fazer uma análise exploratória dos dados, se certificando de que o seu conjunto de dados não está contaminado com esse tipo de problema.

De modo a ilustrar como detectar e descartar outliers no R, vou mostrar aqui a parte introdutória de um exercício relacionando a inflação observada com as expectativas de inflação. Os dados estão disponíveis no Banco Central. Para começar, eu carrego alguns pacotes como abaixo.

## Pacotes library(rbcb) library(tidyverse) library(scales) library(ggrepel) library(png) library(grid) library(gridExtra) library(sidrar) library(readxl) library(xts) library(grDevices) library(ggalt)

Com o pacote rbcb, eu importo os dados de inflação e de expectativa de inflação, já fazendo um tratamento dessa última. O objetivo é ter um tibble com dados mensais de ambas as variáveis.

## Importar expectativas de inflação

expinf = get_twelve_months_inflation_expectations('IPCA',

start_date = '2001-11-01')

expectativa = expinf$mean[expinf$smoothed=='N' & expinf$base==0]

dates = expinf$date[expinf$smoothed=='N' & expinf$base==0]

expinf12 = xts(expectativa, order.by = dates)

expinf12 = apply.monthly(expinf12, FUN=mean)

expinf12 = expinf12[-length(expinf12)]

## Importar inflação

inflacao = get_series(13522, start_date='2001-11-01')

## Juntar dados

data = tibble(date=inflacao$date,

expfocus=as.numeric(expinf12),

inflacao=inflacao$`13522`)

colnames(data) = c('date', 'expfocus', 'inflacao')

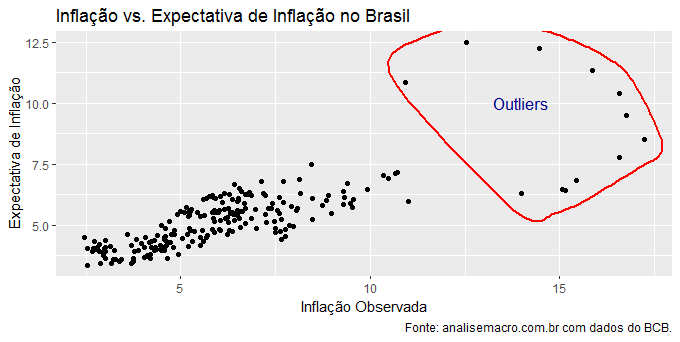

Com os dados disponíveis, nós podemos gerar um gráfico de correlação já chamando atenção para os outliers presentes no conjunto de dados. O código abaixo implementa.

select.outliers = data[data$inflacao > min(boxplot.stats(data$inflacao)$out) |

data$expfocus > min(boxplot.stats(data$expfocus)$out),]

ggplot(data, aes(x=inflacao, y=expfocus))+

geom_point(stat='identity')+

geom_encircle(aes(x=inflacao, y=expfocus),

data=select.outliers,

color="red",

size=2,

expand=0.08)+

annotate('text', x=14, y=10,

label='Outliers',

colour='darkblue', size=4.5)+

labs(x='Inflação Observada', y='Expectativa de Inflação',

title='Inflação vs. Expectativa de Inflação no Brasil',

caption='Fonte: analisemacro.com.br com dados do BCB.')

Observe que estou usando a função boxplot.stats do pacote grDevices para construir o intervalo onde vou circular os possíveis outliers do conjunto de dados. Com essa função, nós conseguimos definir um outlier como sendo os valores que estão fora do intervalo composto por ![[(Q1 - 1,5*IQR), (Q3 + 1,5*IQR)]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a0cffe79a73076df5ba58f056a575b95_l3.png "Rendered by QuickLaTeX.com") - para quem é iniciante em estatística, talvez seja necessário conhecer nosso Curso de Estatística usando R e Python A seguir colocamos o gráfico.

- para quem é iniciante em estatística, talvez seja necessário conhecer nosso Curso de Estatística usando R e Python A seguir colocamos o gráfico.

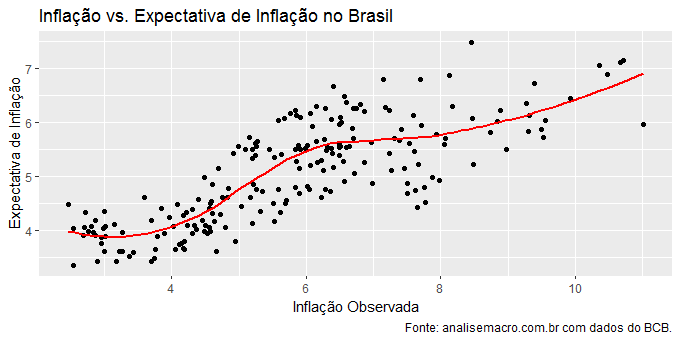

Uma vez identificadas as observações consideradas outliers, nós podemos nos livrar dela com o código abaixo.

outliers = c(boxplot.stats(data$inflacao)$out, boxplot.stats(data$expfocus)$out) data_outliers = data[-c(which(data$inflacao %in% outliers), which(data$expfocus %in% outliers)),]

Produzimos agora um gráfico de correlação sem os pontos considerados outliers como abaixo.

Bem melhor, não?

__________________________

(*) Isso e muito mais você aprende em nossos Cursos Aplicados de R e Python.