No Hackeando o R de hoje, vamos apresentar o pacote esquisse, que facilita a geração de gráficos interativos no R. A principal funcionalidade do pacote é o add-in que ele adiciona ao R, que permite gerar gráficos de modo intuitivo e sem olhar diretamente para o código, sendo uma boa ferramenta para trabalhos rápidos. Após instalar o pacote, podemos acessar suas ferramentas no RStudio:

Vamos então carregar alguns dados para trabalhar dentro da ferramenta. Para o exemplo, utilizaremos 4 das principais variáveis reportadas pelo Boletim FOCUS.

library(rbcb)

library(tidyverse)

dados = get_annual_market_expectations(c('PIB Total', 'IPCA',

'Taxa de câmbio',

'Meta para taxa over-selic'

),

start_date = '2019-01-01') %>%

replace_na(replace = list(indic_detail = 'Média'))

dados$indic = ifelse(dados$indic == 'Taxa de câmbio', 'Taxa de Câmbio',

dados$indic)

dados = dados %>% filter(reference_year == '2021' & base == 0 &

indic_detail %in% c('Média', 'Fim do ano') &

indic %in% c('IPCA', 'Meta para taxa over-selic',

'PIB Total', 'Taxa de Câmbio') &

date > '2020-06-01')

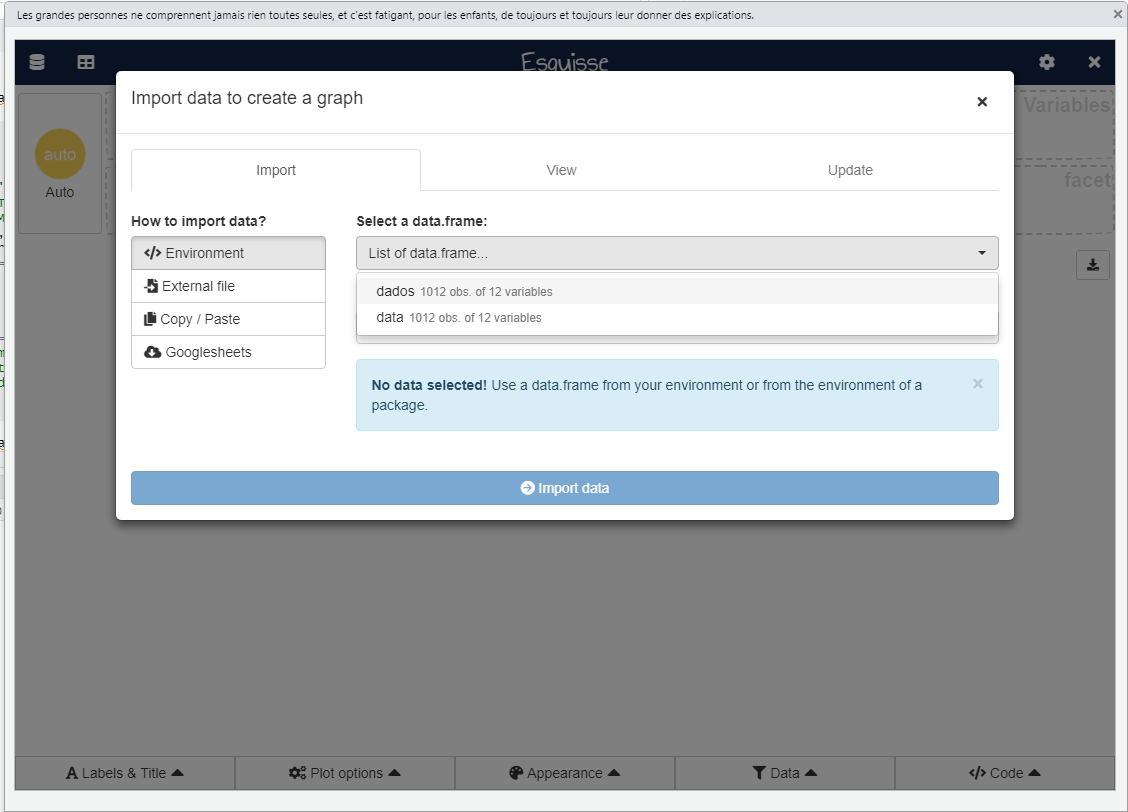

Ao abrir o add-in, iremos selecionar os dados a serem utilizados:

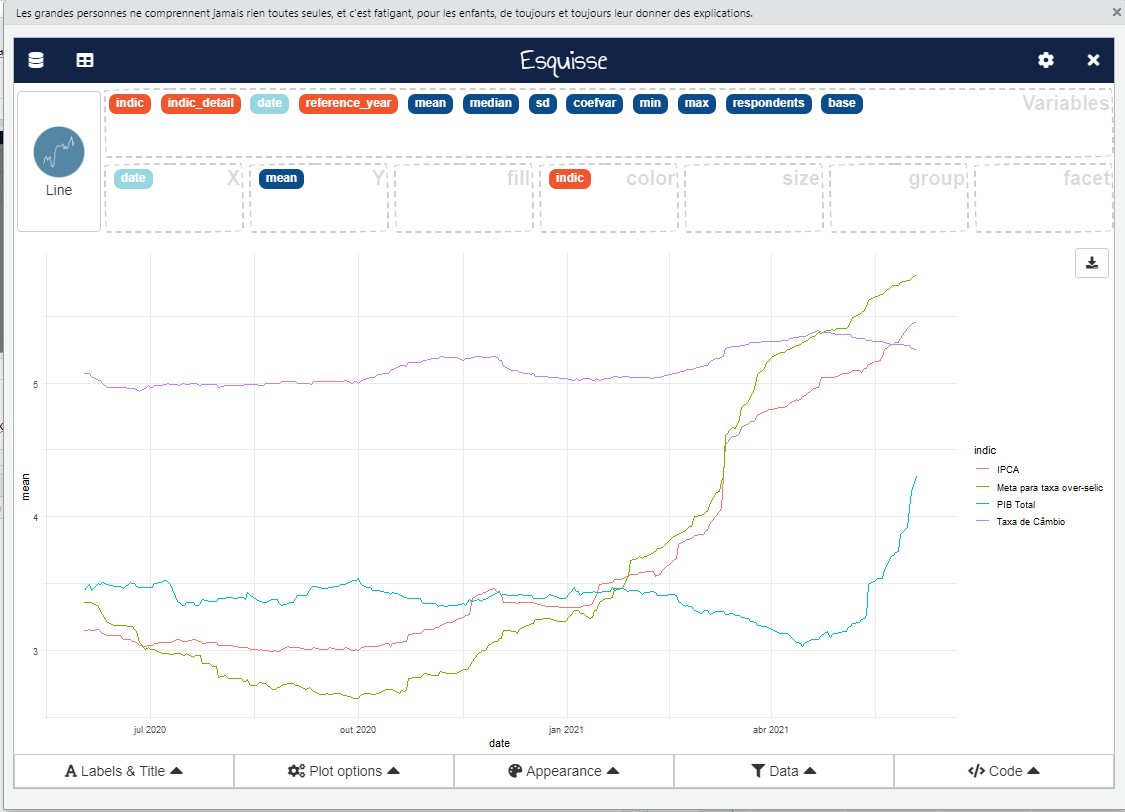

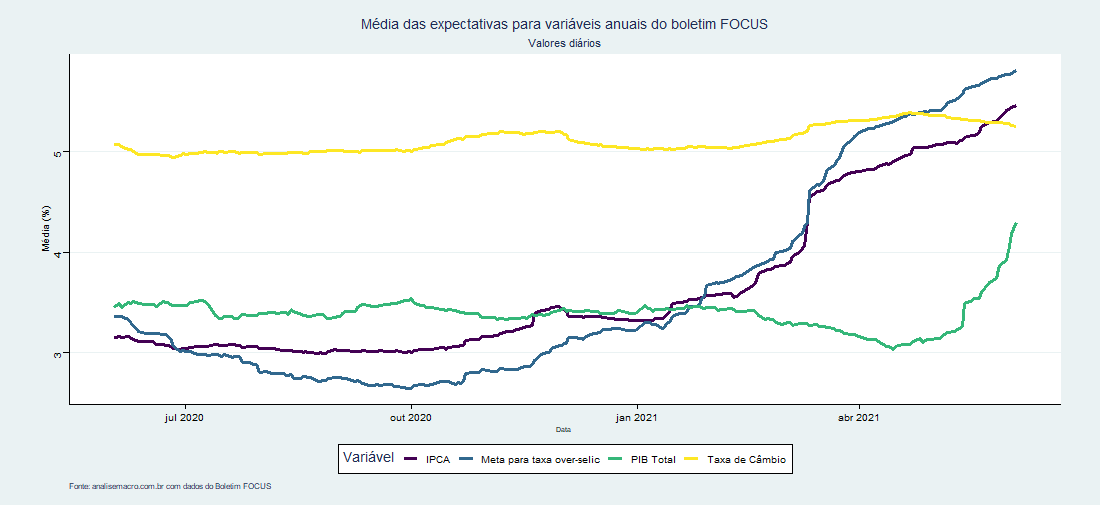

Dentro da ferramenta, teremos então todas as colunas do dataframe, e diversas opções do ggplot2. Abaixo, colocamos a data no eixo x, a expectativa média no eixo y, e separamos os dados pela variável. É importante notar que os dados já foram transformados no formato tall, como fazemos em gráficos de múltiplas linhas normalmente.

Podemos personalizar diversas configurações, como adicionar título, mudar coordenadas, e alterar o layout. Após isso, podemos salvar o gráfico localmente. Outra opção é salvá-lo diretamente em um slide de PowerPoint. Isso pode ser feito tanto diretamente no add-in, como para objetos do tipo ggplot que você já possui localmente.

{kind=link}