Regredir um variável  contra uma variável

contra uma variável  é um poderoso recurso estatístico. De modo a explicar o método, suponha que estamos interessados em estimar os parâmetros populacionais

é um poderoso recurso estatístico. De modo a explicar o método, suponha que estamos interessados em estimar os parâmetros populacionais  e

e  de um modelo de regressão simples

de um modelo de regressão simples

(1)

a partir de uma amostra aleatória de e . Os estimadores de Mínimos Quadrados Ordinários (MQO) serão

(2)

Baseado nos parâmetros estimados, a reta de regressão será

(3)

Para uma dada amostra, nós precisaremos calcular as quatro estatísticas  ,

,  ,

,  e

e  e colocá-las nessas equações. Para ilustrar, vamos considerar o exemplo 2.3 de Wooldridge (2013) sobre Salários de CEOs e Retornos sobre o patrimônio. Para isso, considere o seguinte modelo

e colocá-las nessas equações. Para ilustrar, vamos considerar o exemplo 2.3 de Wooldridge (2013) sobre Salários de CEOs e Retornos sobre o patrimônio. Para isso, considere o seguinte modelo

(4)

onde  é o salário anual de CEO em milhares de dólares e

é o salário anual de CEO em milhares de dólares e  é o retorno médio sobre o patrimônio em percentual. O parâmetro irá medir a variação no salário anual quando o retorno médio sobre o patrimônio aumentar em um ponto percentual. Para estimar esse modelo, podemos utilizar o conjunto de dados ceosal1. Podemos dar uma olhada nas variáveis do conjunto de dados cesal1 a partir do pacote wooldridge como abaixo.

é o retorno médio sobre o patrimônio em percentual. O parâmetro irá medir a variação no salário anual quando o retorno médio sobre o patrimônio aumentar em um ponto percentual. Para estimar esse modelo, podemos utilizar o conjunto de dados ceosal1. Podemos dar uma olhada nas variáveis do conjunto de dados cesal1 a partir do pacote wooldridge como abaixo.

data(ceosal1, package='wooldridge') attach(ceosal1)

Uma vez que tenhamos carregado o conjunto de dados, podemos calcular manualmente os parâmetros e , como abaixo.

# Cálculo manual dos parâmetros b1hat = cov(roe,salary)/var(roe) b0hat = mean(salary) - b1hat*mean(roe)

Isto é, a reta de regressão será dada por

(5)

o que pode ser facilmente obtido com o código abaixo:

lm(salary ~ roe)

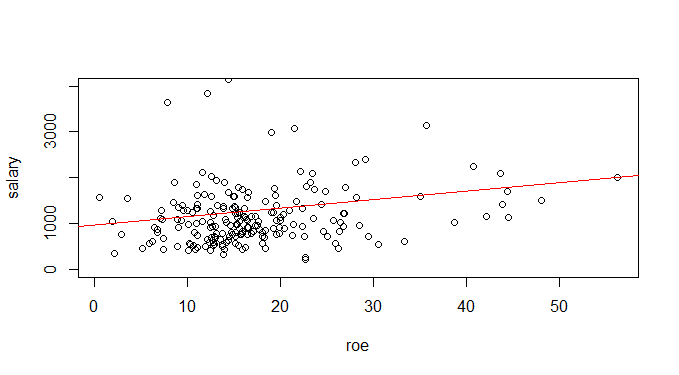

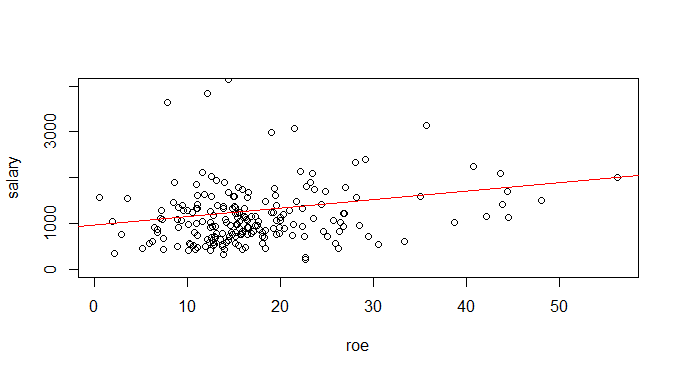

Implicando que para um  , teremos um salário previsto de 963,19 ou US$ 963.191, que é o intercepto. Ademais, se

, teremos um salário previsto de 963,19 ou US$ 963.191, que é o intercepto. Ademais, se  , então

, então  = 18,5 ou US$ 18.501. Podemos, por fim, desenhar a reta de regressão com o código abaixo.

= 18,5 ou US$ 18.501. Podemos, por fim, desenhar a reta de regressão com o código abaixo.

CEOregress = lm(salary ~ roe) plot(roe, salary, ylim=c(0,4000)) abline(CEOregress, col='red')

Vamos continuar nossa revisão de modelos de regressão simples com o conjunto de dados wage1. Estamos interessados agora em estudar a relação entre educação e salários, de modo que o nosso modelo de regressão será

(6)

O que pode ser obtido com o código abaixo.

modelo = lm(wage ~ educ, data=wage1) modelo

Isto é, teremos a seguinte reta de regressão

(7)

de modo que um ano adicional de estudo implica em mais 54 centavos à hora de trabalho. O objeto obtido com a função lm contém todas as informações relevantes de uma regressão. Abaixo, acessamos os elementos do objeto CEOregress:

names(CEOregress) CEOregress$coefficients

Podemos obter os valores ajustados:

plot(CEOregress$fitted.values)

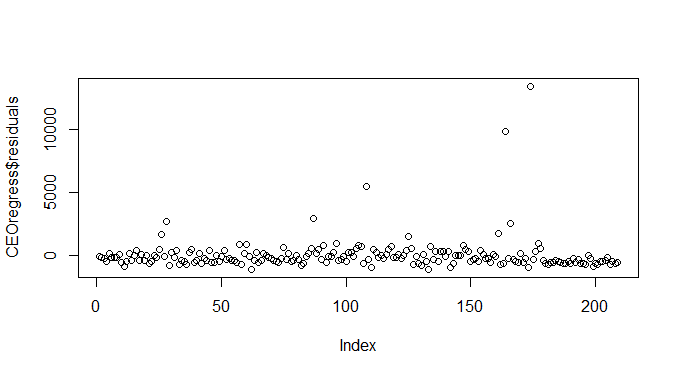

E os resíduos:

plot(CEOregress$residuals)

Por fim, podemos ainda obter um sumário de todas as estatísticas relevantes da regressão com a função abaixo.

summary(CEOregress)

O que podemos gerar como tabela com o pacote stargazer como abaixo.

| Dependent variable: | |

| salary | |

| roe | 18.501* |

| (11.123) | |

| Constant | 963.191*** |

| (213.240) | |

| Observations | 209 |

| R2 | 0.013 |

| Adjusted R2 | 0.008 |

| Residual Std. Error | 1,366.555 (df = 207) |

| F Statistic | 2.767* (df = 1; 207) |

| Note: | *p<0.1; **p<0.05; ***p<0.01 |

Gostou? Isso e muito mais você aprende em nosso Curso de Introdução à Econometria usando o R.

__________________

(*) Wooldridge, J. M. Introductory Econometrics: A Modern Approach. Editora Cengage, 2013.