Um importante tipo de hipótese que estamos interessados é o da forma em que:

(1)

onde  é um número dado [em geral,

é um número dado [em geral,  ]. Para a maioria dos testes bicaudais, a hipótese alternativa implica em:

]. Para a maioria dos testes bicaudais, a hipótese alternativa implica em:

(2)

e para testes unicaudais, ou temos:

(3)

Essas hipóteses podem ser testadas usando um teste t que é baseado na seguinte estatística:

(4)

Se  é verdadeira, essa estatística possui uma distribuição t com

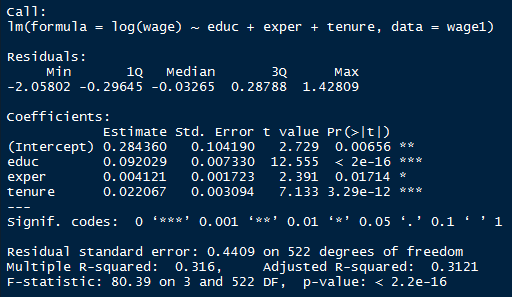

é verdadeira, essa estatística possui uma distribuição t com  graus de liberdade. Para ilustrar, estimamos uma função para o log do salário-hora. Assim, temos os parâmetros dos retornos percentuais de cada entrada no modelo. Podemos avaliar se, por exemplo, depois de controlar por educação e titularidade, experiência ainda tem um efeito estatisticamente significante no salário-hora.

graus de liberdade. Para ilustrar, estimamos uma função para o log do salário-hora. Assim, temos os parâmetros dos retornos percentuais de cada entrada no modelo. Podemos avaliar se, por exemplo, depois de controlar por educação e titularidade, experiência ainda tem um efeito estatisticamente significante no salário-hora.

library(wooldridge)

data("wage1") # puxamos os dados

summary(lm(log(wage) ~ educ + exper + tenure, data=wage1))

E abaixo, a saída da regressão.

E de fato, a  de significância existe um efeito para experiência. Mais especificamente, um ano a mais de experiência na média se traduz em

de significância existe um efeito para experiência. Mais especificamente, um ano a mais de experiência na média se traduz em  de aumento salarial. Observe ainda que a estatística t pode ser calculada como sendo o parâmetro

de aumento salarial. Observe ainda que a estatística t pode ser calculada como sendo o parâmetro  estimado sobre o erro-padrão. Para o caso da experiência, temos

estimado sobre o erro-padrão. Para o caso da experiência, temos  , que é igual a 2,39. Em outras palavras, podemos rejeitar a hipótese nula que

, que é igual a 2,39. Em outras palavras, podemos rejeitar a hipótese nula que  .

.

__________________________

(*) Isso e muito mais você aprende em nosso Curso de Introdução à Econometria usando o R.