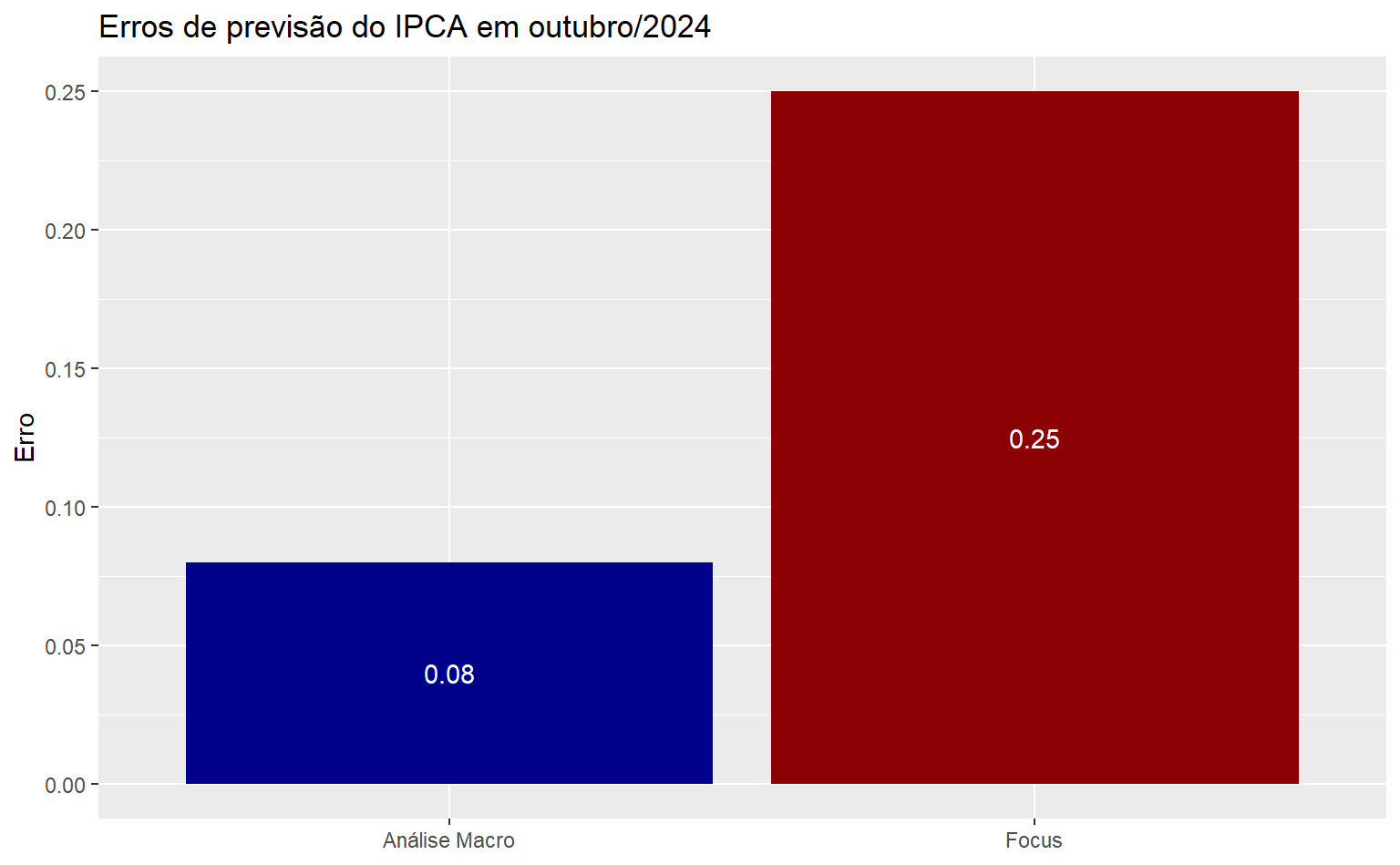

O IBGE divulgou recentemente os dados de inflação de outubro/2024. A previsão da Análise Macro em 14 de setembro era de um aumento do IPCA em 0,48% para o mês de outubro, com viés altista, enquanto que o indicador mostrou uma variação de 0,56%, puxado por despesas com habitação. Por sua vez, a previsão de mercado em 13 de setembro era de 0,31% de aumento na inflação, de acordo com o relatório Focus/BCB.

O modelo de previsão para o IPCA produzido pela Análise Macro considera uma grande variedade de indicadores, tais como:

- Preços de commodities

- Mercado cambial

- Expectativas

- Inércia

- Dentre outros

Dentre os modelos trabalhados, que variam em abordagens estatísticas, econométricas, de machine learning e inteligência artificial (IA), destacam-se os resultados de alguns, como:

- Regressão Ridge

- Regressão Huber

- Regressão Bayesiana

- Modelos Ensemble

- Modelos de IA (Gemini)

- Dentre outros

Nosso melhor modelo erra, em média, apenas 0.02 pontos percentuais a cada mês. Para aprender a produzir modelos como este, o curso de Previsão Macroeconômica usando Python e IA ensina como coletar, tratar, analisar, modelar os dados e, por fim, produzir previsões acuradas para indicadores macroeconômicos do Brasil e apresentar resultados. No curso também ensinamos a automatizar todo o processo.

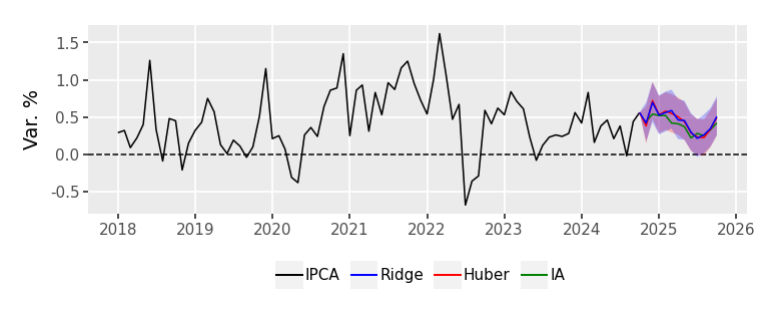

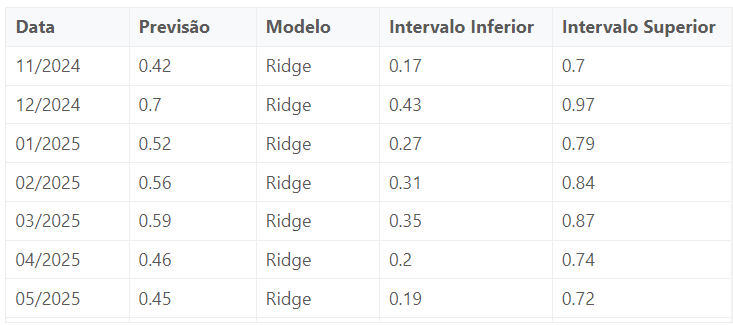

Para o final do ano, a previsão corrente é de que a inflação continue aumentando. Para acompanhar as previsões da Análise Macro, acesse nossa dashboard com os principais modelos nesse link: https://analisemacro.shinyapps.io/previsao_macro/