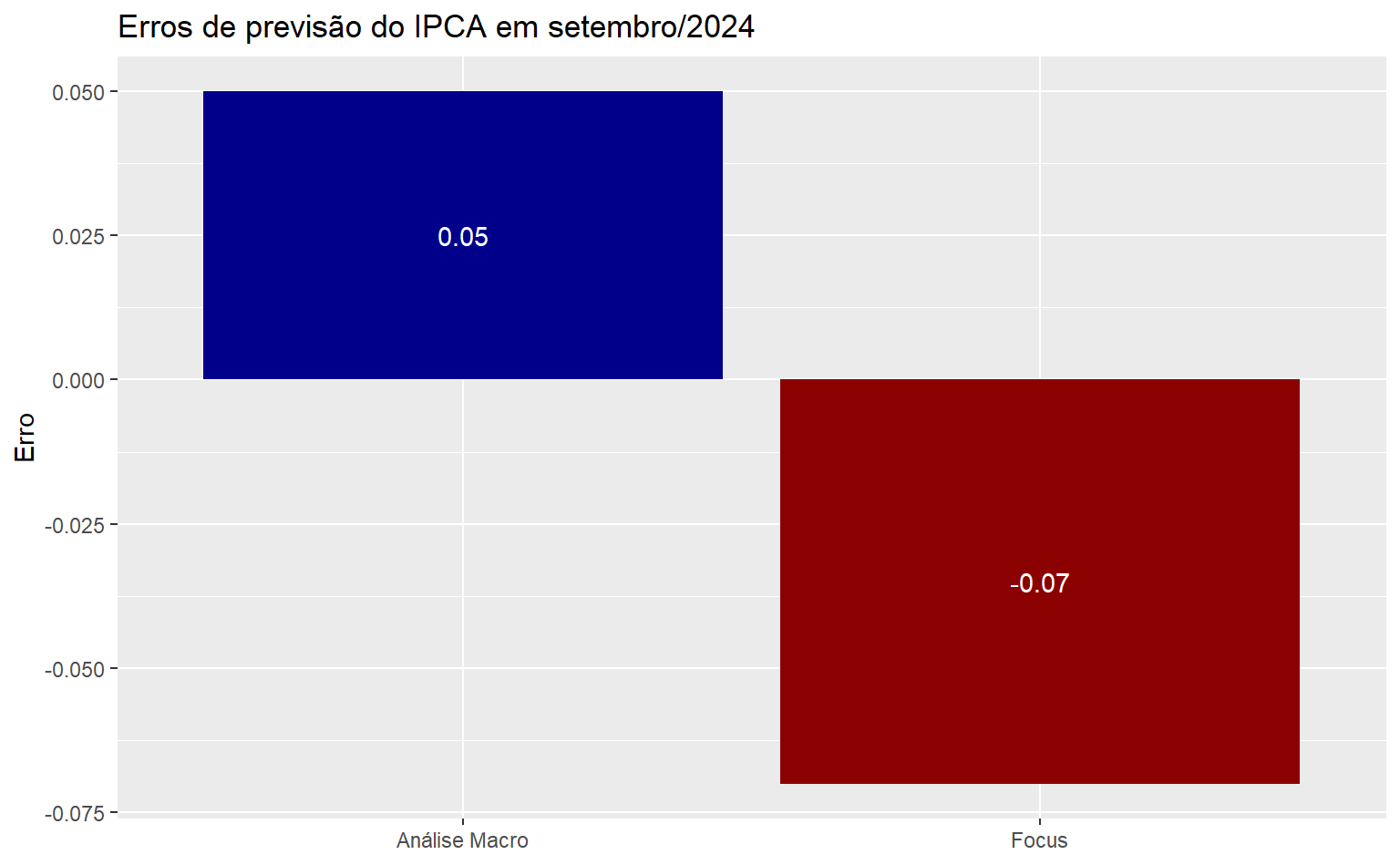

O IBGE divulgou recentemente os dados de inflação de setembro/2024. A previsão da Análise Macro era de um aumento do IPCA em 0,39% no mês, com viés altista, enquanto que o indicador mostrou uma variação levemente superior, de 0,44%, puxado por despesas com habitação. Por sua vez, a previsão de mercado era de 0,51% de aumento na inflação, de acordo com o relatório Focus/BCB.

O modelo de previsão para o IPCA produzido pela Análise Macro considera uma grande variedade de indicadores, tais como:

- Preços de commodities

- Mercado cambial

- Expectativas

- Inércia

- Dentre outros

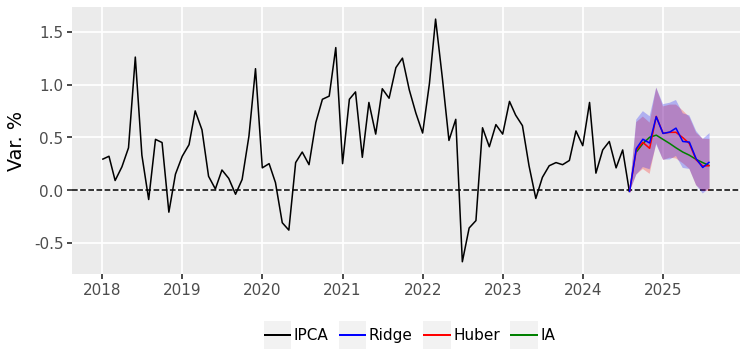

Dentre os modelos trabalhados, que variam em abordagens estatísticas, econométricas, de machine learning e inteligência artificial (IA), destacam-se os resultados de alguns, como:

- Regressão Ridge

- Regressão Huber

- Regressão Bayesiana

- Modelos Ensemble

- Modelos de IA (Gemini)

- Dentre outros

Nosso melhor modelo erra, em média, apenas 0.02 pontos percentuais a cada mês. Para aprender a produzir modelos como este, o curso de Inteligência Artificial para Previsão Macroeconômica usando Python ensina como coletar, tratar, analisar, modelar os dados e, por fim, produzir previsões acuradas para indicadores macroeconômicos do Brasil e apresentar resultados. No curso também ensinamos a automatizar todo o processo.

Para o final do ano, a previsão corrente é de que a inflação continue aumentando. Para acompanhar as previsões da Análise Macro, acesse nossa dashboard com os principais modelos nesse link: https://analisemacro.shinyapps.io/previsao_macro/

Quer obter mais de 500 exercícios do Clube AM?

Quer ter mais de 500 exercícios de análise de dados com ideias validadas por nossos especialistas em problemas reais de análise de dados do seu dia a dia? Além de acesso a vídeos, materiais extras e todo o suporte necessário para você reproduzir esses exercícios? Então, fale com a gente no Whatsapp e veja como fazer parte do Clube AM, clicando aqui.