Frequentemente, séries temporais podem ser desagregadas em vários atributos de interesse. Por exemplo1, o número total de veículos produzidos no país ao longo do tempo pode ser dividido em veículos comerciais leves, caminhões, ônibus, etc. Cada uma dessas categorias pode ainda ser desagregada em outros níveis, por regiões, por fabricante, etc., caracterizando o que pode ser chamado de "séries temporais hierárquicas".

Essa riqueza de informação e dados possibilita (e pode ser de interesse) gerar previsões desagregadas das séries, de modo que os pontos de previsão das séries desagregadas possam ser analisados individualmente e que, quando agregados de alguma forma, sejam coerentes com os valores agregados da série.

De modo geral, podemos representar o exemplo como:

![]()

Ou seja, para qualquer observação no tempo t, as observações no nível inferior da hierarquia serão agregadas para formar as observações da série acima.

Previsão hierárquica

Existem várias abordagens para gerar previsões hierárquicas com séries temporais, a mais comum e intuitiva é a bottom-up (de baixo para cima), onde primeiro geramos as previsões para cada série no nível inferior e, em seguida, somamos os pontos de previsão para obter previsões da série acima.

Por outro lado, a abordagem top-down (de cima para baixo) envolve primeiro a geração de previsões para a série agregada e, em seguida, desagregá-la na hierarquia utilizando proporções (geralmente baseadas na série histórica).

Ainda existem outras abordagens como a do Minimum Trace e suas variantes, sendo que cada uma tem seus prós e contras. Para se aprofundar no tema veja Forecasting: principles and practice de Hyndman, R.J., & Athanasopoulos, G. (2021), que apresenta detalhes sobre as abordagens disponíveis.

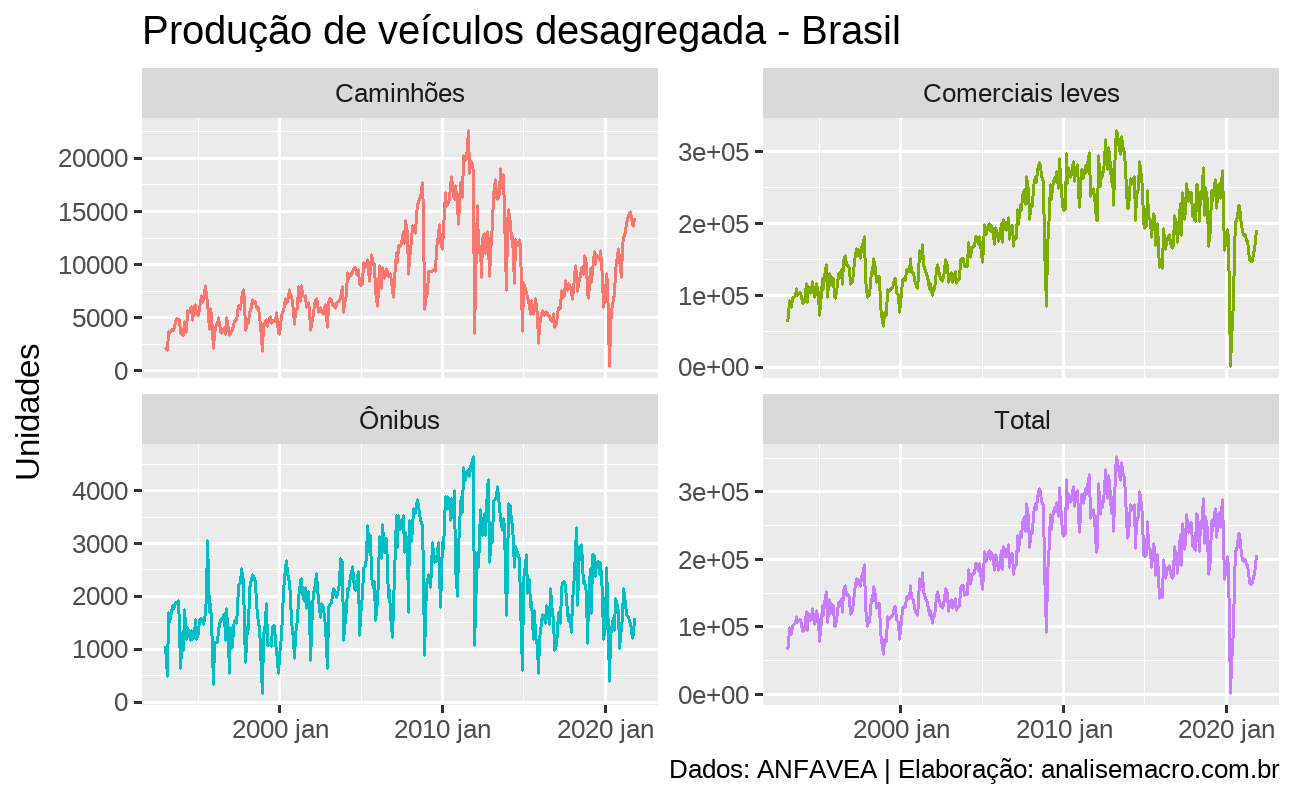

Exemplo no R: dados de produção da ANFAVEA

Mensalmente a ANFAVEA disponibiliza séries temporais da produção, licenciamento, exportação, etc. de veículos. Os dados são desagregados pelas categorias citadas acima e neste exemplo iremos explorar alguns métodos de gerar modelos de previsão para as séries de produção de veículos.

Primeiro, para reproduzir o código certifique-se de que tenha os seguintes pacotes em sua instalação do R:

Para importar as séries podemos usar o banco de dados do Banco Central (BCB) através do pacote GetBCBData, bastando apontar os códigos de coleta obtidos diretamente no site da instituição.

Além disso fazemos o tratamento necessário para obter um objeto de classe tsibble, pois precisamos desse formato para a próxima etapa de modelagem e previsão:

Uma rápida visualização dos dados sempre é importante:

Para gerar previsões hierárquicas usaremos a família de pacotes do tidyverts (você não leu errado), que possibilita um fluxo de trabalho em apenas 5 passos:

1) Transforme os dados para um objeto tsibble contendo as séries desagregadas do nível inferior (em nosso exemplo todas exceto o "Total");

2) Utilize fabletools::aggregate_key() para definir a estrutura de agregação;

3) Especifique um modelo a ser estimado com fabletools::model() para cada série e suas desagregações;

4) Utilize fabletools::reconcile() para indicar uma abordagem (bottom-up, top-down, etc.) para gerar previsões desagregadas coerentes de acordo com o modelo;

5) Por fim, use a função fabletools::forecast() para gerar previsões para toda a estrutura de agregação.

O fluxo de trabalho é bem simples e o exemplo a seguir é mais simples ainda, constituindo apenas uma exposição didática. Não nos aprofundaremos muito sobre a especificação do modelo, seu ajuste, acurácia, etc.

Especificando a hierarquia da série:

Estimar modelos restringindo a amostra e apontar abordagens de previsão hierárquica:

Gerar previsões "fora" da amostra:

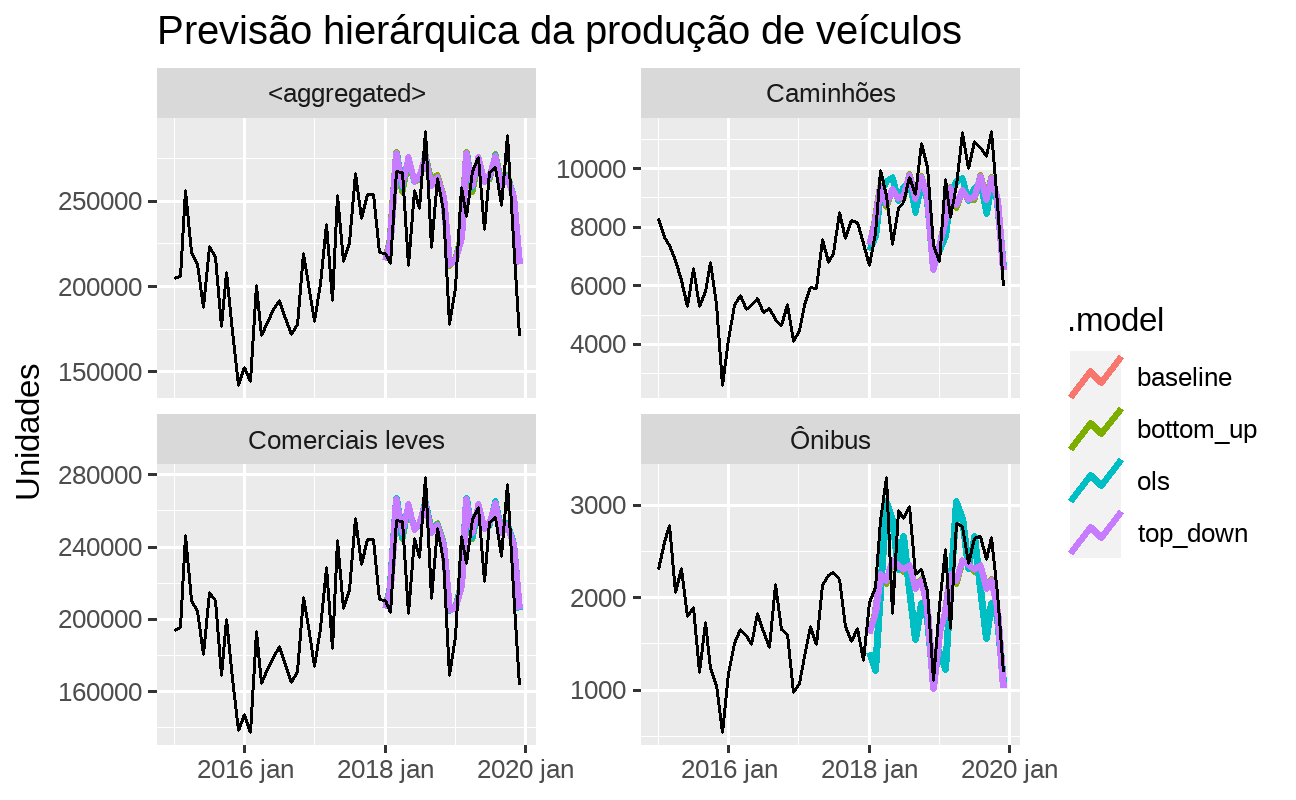

Visualizar previsões geradas (produção agregada e desagregada), comparando com os dados observados:

Calcular métricas de acurácia:

O objeto fcst de classe fable contém as previsões baseline bem como as previsões coerentes de cada abordagem, para as três categorias de veículos desagregadas e para a produção total. Vale enfatizar que as previsões agregadas baseline serão diferentes das previsões agregadas pela abordagem bottom_up, por exemplo.

Dado a escala das séries em diferentes níveis de agregação serem bastante diferentes, devido à agregação, deve-se tomar cuidado ao avaliar as métricas de acurácia. Acima exibimos a acurácia para a série agregada (produção total) conforme cada abordagem/modelo.

Neste caso, agregar as previsões baseline usando a abordagem top-down resultou em previsões mais precisas em comparação com a abordagem bottom-up.

Por fim, vale destacar que o objetivo desse exercício não contempla nenhum aprofundamento ou preocupação com a especificação econométrica, ajuste ou acurácia do(s) modelo(s), focando apenas na implementação prática de previsões hierárquicas.

Saiba mais

Códigos de replicação completos deste exercício (e vários outros) estão disponíveis para membros do Clube AM. Você também pode se aprofundar e saber mais sobre os assuntos abordados através dos cursos de econometria da Análise Macro.

Referências

Hyndman, R.J., & Athanasopoulos, G. (2021) Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3. Accessed on <2021-12-23>.

Athanasopoulos, G., Ahmed, R. A., & Hyndman, R. J. (2009). Hierarchical forecasts for Australian domestic tourism. International Journal of Forecasting, 25, 146–166.

Gross, C. W., & Sohl, J. E. (1990). Disaggregation methods to expedite product line forecasting. Journal of Forecasting, 9, 233–254.

Hyndman, R. J., Ahmed, R. A., Athanasopoulos, G., & Shang, H. L. (2011). Optimal combination forecasts for hierarchical time series. Computational Statistics and Data Analysis, 55(9), 2579–2589.

Panagiotelis, A., Athanasopoulos, G., Gamakumara, P., & Hyndman, R. J. (2021). Forecast reconciliation: A geometric view with new insights on bias correction. International Journal of Forecasting, 37(1), 343–359.

Wickramasuriya, S., Athanasopoulos, G., & Hyndman, R. (2019). Optimal forecast reconciliation for hierarchical and grouped time series through trace minimization. Journal of the American Statistical Association, 114(526), 804–819.

1 Outros exemplos comuns de séries temporais que podem ser desagregadas são: IPCA, IGP-M, Contas Nacionais, produção industrial, consumo de energia elétrica, etc.