Modelos univariados são bastante utilizados para fins de modelagem e previsão de um amplo conjunto de variáveis. Nesse post, vamos ilustrar a aplicação desses modelos sobre a inflação brasileira medida pelo IPCA utilizando modelos do tipo ARIMA

Criando um Modelo AutoArima no Python

Para criar uma previsão do IPCA usando o Python, devemos proceder através do processo de Análise de Dados, seguindo os seguintes passos:

- Coleta do IPCA: utilizaremos a biblioteca python-bcb para retirar os dados do IPCA mensal direto do SGS, por meio do código 433;

- Tratamento e Data Wrangling: Para fins de criação e utilização da biblioteca statsforecast devemos formatar os dados em uma forma ideal, bem como realizar a separação de dados de treino e teste;

- Análise exploratória: Averiguar por meio de estatísticas descritivas e gráficos o comportamento do IPCA;

- Modelagem e Previsão: criação do modelo e previsão.

Começamos com o processo de coleta dos dados e tratamento dos dados do IPCA, como demonstrado no código abaixo:

# Coleta do IPCA

ipca_raw = sgs.get(('y', 433), start = '2004-01-01')

# Tratamento do IPCA

ipca = (

ipca_raw

.reset_index()

.assign(unique_id = 'ipca')

.rename(columns = {'Date' : 'ds' })

)

O objetivo portanto, a partir da coleta e tratamento dos dados, será o de separar a amostra da série do IPCA mensal em teste e treino, utilizar a biblioteca statsforecast para rodar um AutoArima nos dados de testes.

Para entender todo o processo listado acima, com os códigos e video-aula, faça parte do Clube AM, o repositório de código da Análise Macro, contendo exercícios semanais de R e Python.

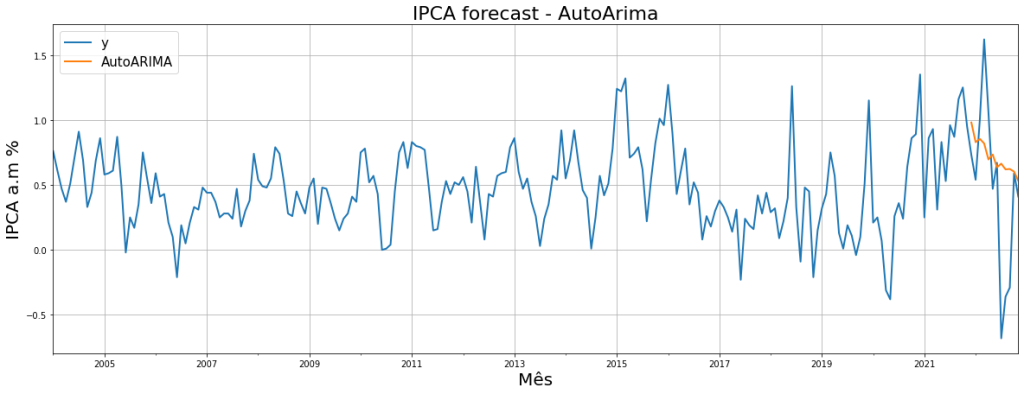

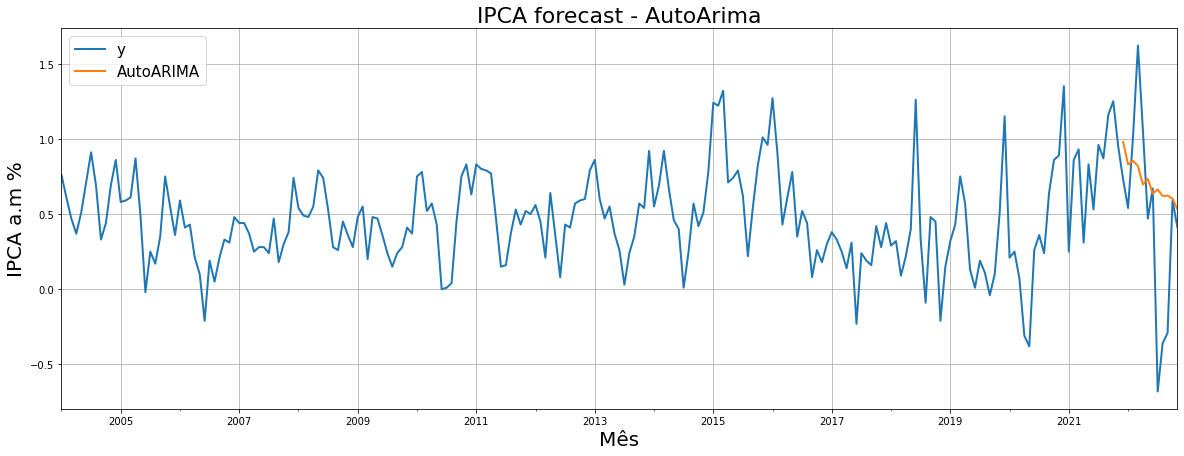

Vemos o resultado da previsão do AutoArima comparado com os dados de teste:

________________________________________________

Quer se aprofundar no assunto?

Alunos da trilha de Ciência de dados para Economia e Finanças podem aprender a como construir projetos que envolvem dados reais usando modelos econométricos e de Machine Learning com o R.

Referências

Hyndman, R.J., & Athanasopoulos, G. (2021) Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3.