É notável, a cada ida ao supermercado, que os preços de produtos alimentícios subiram consideravelmente nos últimos anos. Em termos acumulados, de 2010 até atualmente, a inflação de alimentos foi de 211%, enquanto que a inflação de toda a cesta de produtos e serviços foi de 138%, uma diferença de ~4.9% por ano.

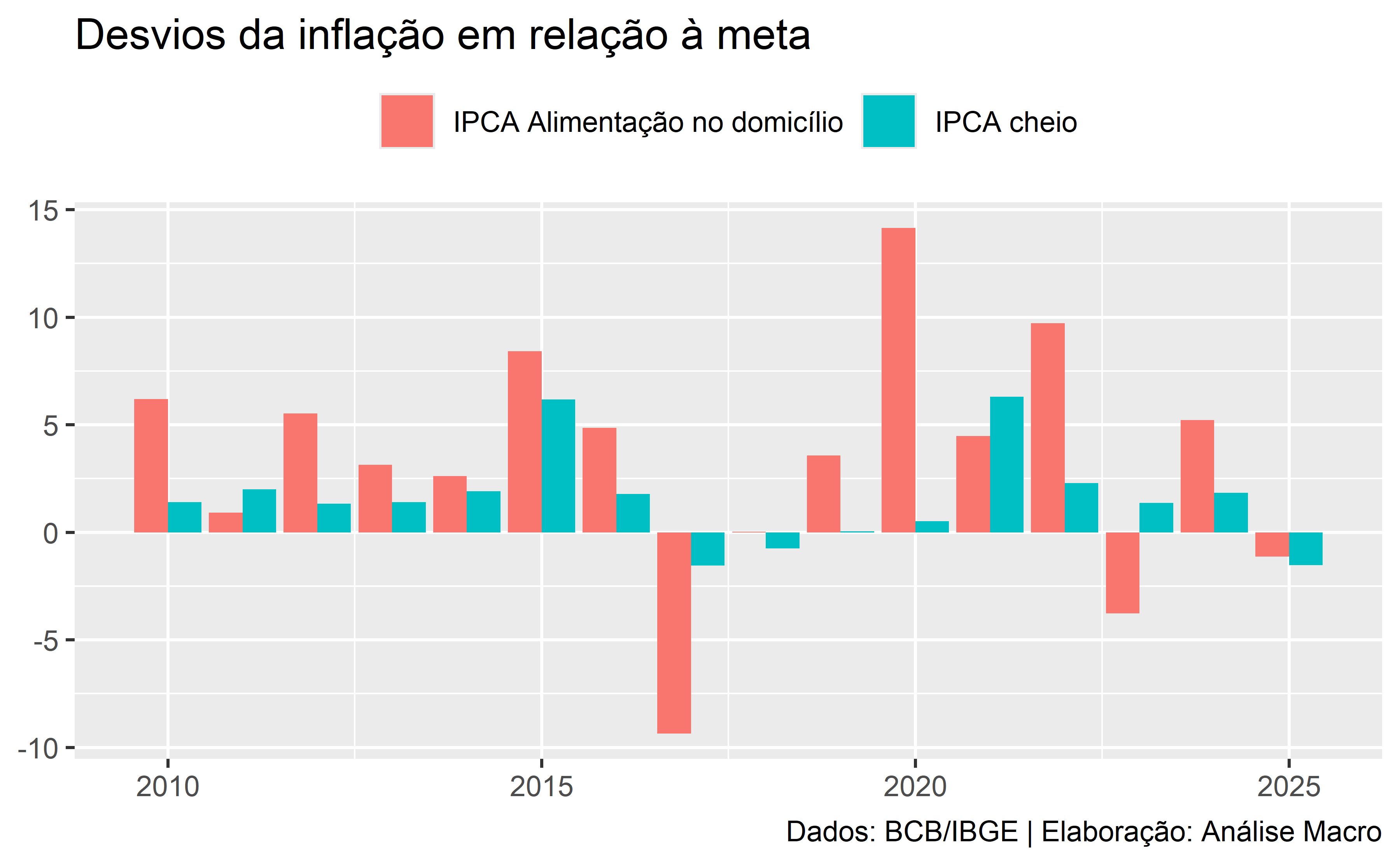

Essa diferença também se evidencia quando comparamos a inflação efetiva com a meta de inflação. Em termos anuais, considerando o mesmo período, a inflação de alimentos ficou fora do intervalo de tolerância da meta em 13 anos, enquanto que a inflação cheia ficou fora do intervalo em 5 anos, como mostra o gráfico abaixo.

O que explica esta diferença gritante? Como explicar a inflação de alimentos?

Alguns fatores têm sido levantados como determinantes para a dinâmica da inflação de alimentos no Brasil e no mundo, além da sazonalidade e inércia de preços. O Banco Central, por exemplo, destaca a influência de eventos climáticos em seu Estudo Especial nº 57/19. Fatores como a desvalorização cambial incentivam a exportação de alimentos, trazendo uma contribuição altista para o índice.

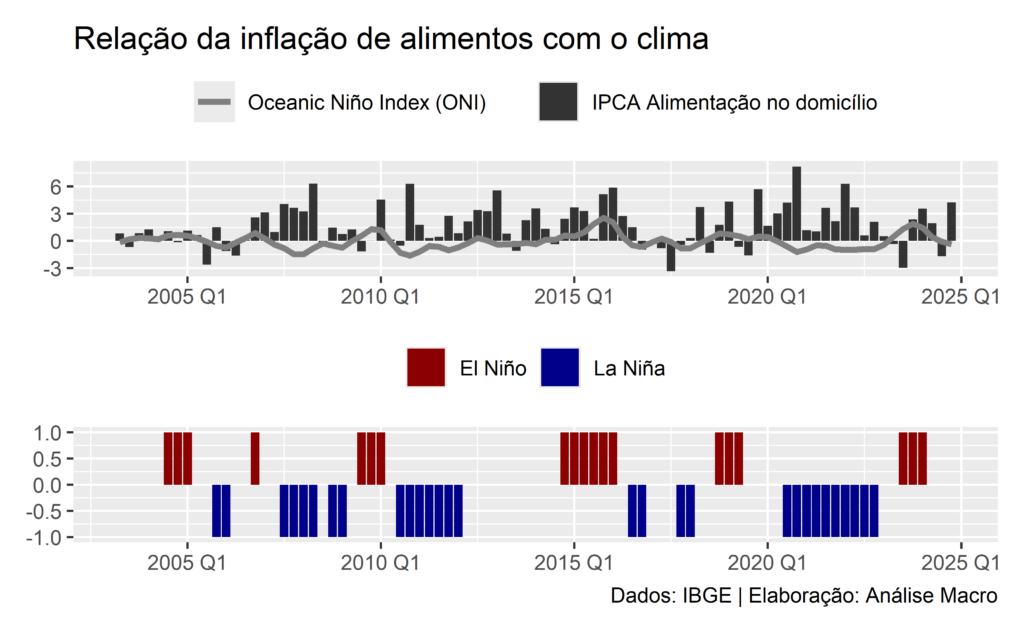

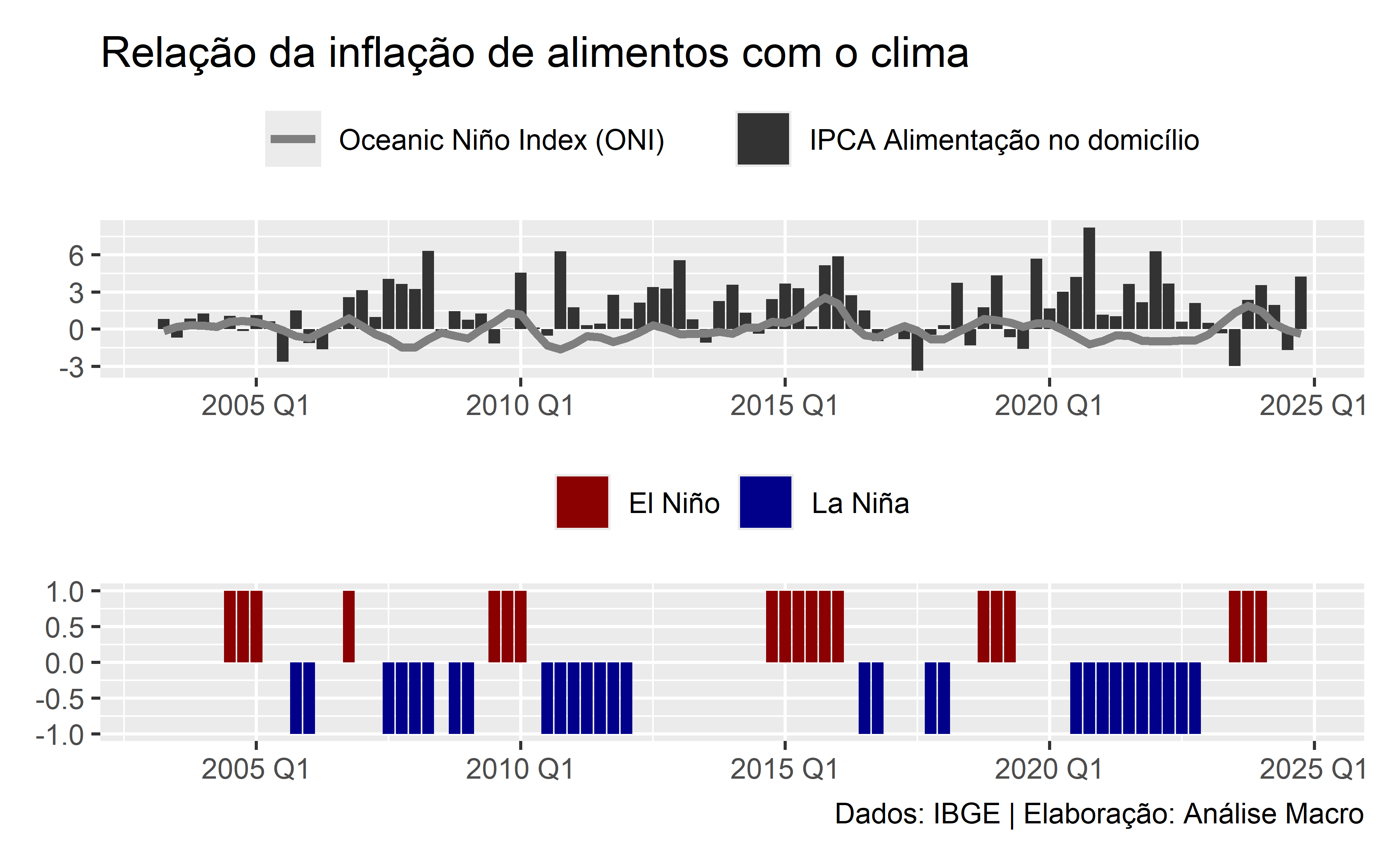

O gráfico abaixo apresenta os dados da inflação de alimentação no domicílio e do ONI:

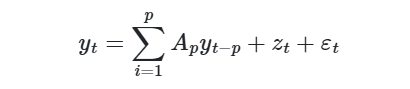

Para explicar a dinâmica de preços da alimentação em domicílio dos brasileiros, neste artigo estimamos um modelo de vetores autoregressivos de ordem p ou, simplesmente, VAR(p), baseado em BCB (2019):

onde:

é a taxa de inflação medida pelo IPCA, subgrupo alimentação no domicílio

é a taxa de inflação medida pelo IPCA, subgrupo alimentação no domicílio é o hiato do produto medido pela função de produção

é o hiato do produto medido pela função de produção é a inflação externa, medida pelo Índice de Commodities - Brasil agropecuário

é a inflação externa, medida pelo Índice de Commodities - Brasil agropecuário é o Oceanic Niño Index (ONI), transformado como

é o Oceanic Niño Index (ONI), transformado como

é a variação da taxa de câmbio nominal em R$/US$

é a variação da taxa de câmbio nominal em R$/US$ inclui uma constante e dummies sazonais

inclui uma constante e dummies sazonais

é a taxa de inflação medida pelo IPCA, subgrupo alimentação no domicílio

é a taxa de inflação medida pelo IPCA, subgrupo alimentação no domicílio é o hiato do produto medido pela função de produção

é o hiato do produto medido pela função de produção é a inflação externa, medida pelo Índice de Commodities - Brasil agropecuário

é a inflação externa, medida pelo Índice de Commodities - Brasil agropecuário é o Oceanic Niño Index (ONI), transformado como

é o Oceanic Niño Index (ONI), transformado como

é a variação da taxa de câmbio nominal em R$/US$

é a variação da taxa de câmbio nominal em R$/US$ inclui uma constante e dummies sazonais

inclui uma constante e dummies sazonaisUtilizamos uma amostra de dados do segundo trimestre de 2003 ao quarto trimestre de 2024. Outras informações e detalhes podem ser encontradas em BCB (2019).

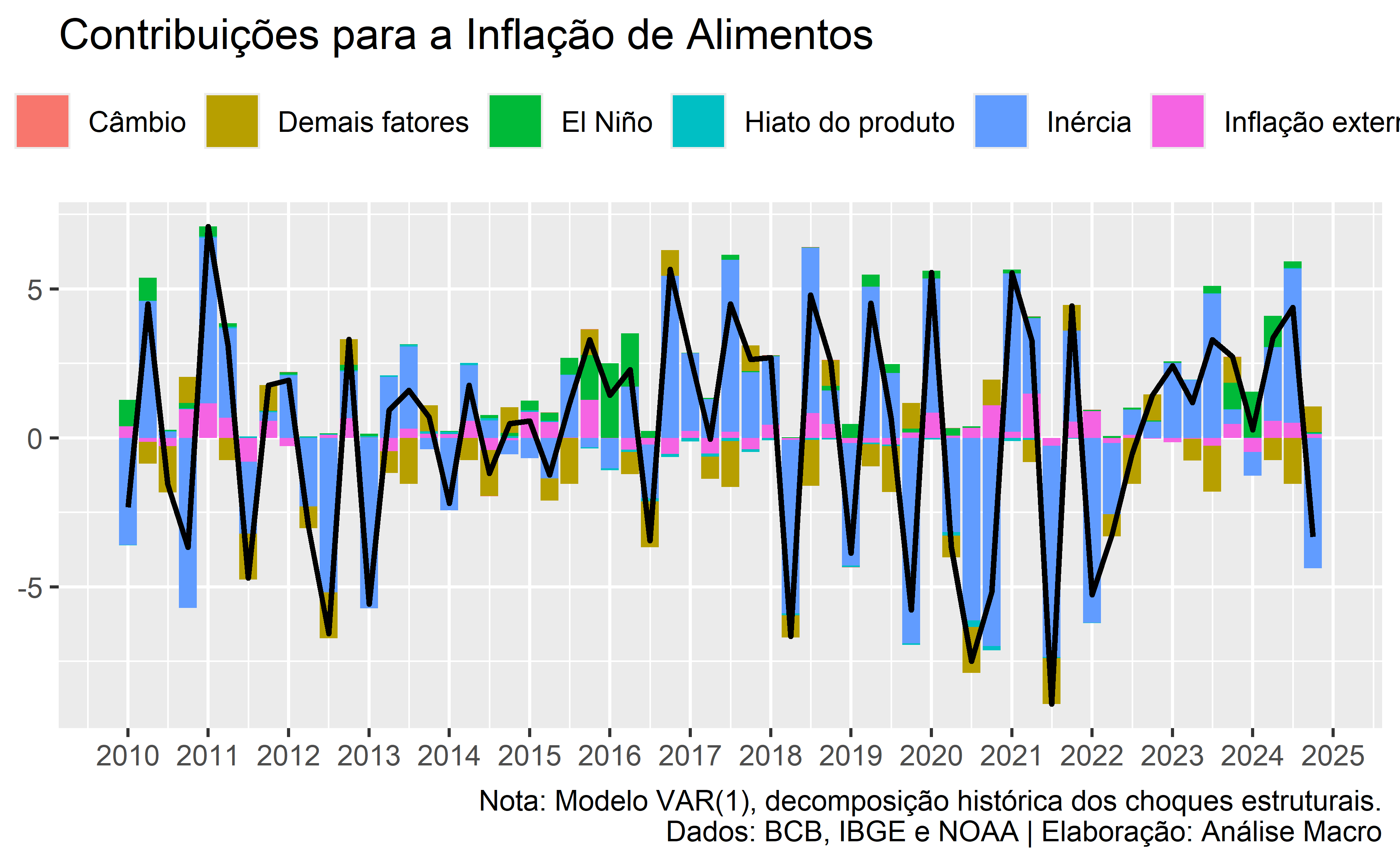

O gráfico abaixo sintetiza as contribuições dos fatores para a variável de interesse, a inflação de alimentos, sob a ótica da decomposição histórica dos choques estruturais do modelo VAR. No período de 2015-16, o fenômeno El Niño contribuiu consideravelmente para o aumento da inflação, assim como mais recentemente entre 2023-24. A inflação externa, medida pelo Índice de Commodities - Brasil agropecuário, também tem se demonstrado relevante no período considerado, apesar de inércia e sazonalidades dominarem os efeitos.

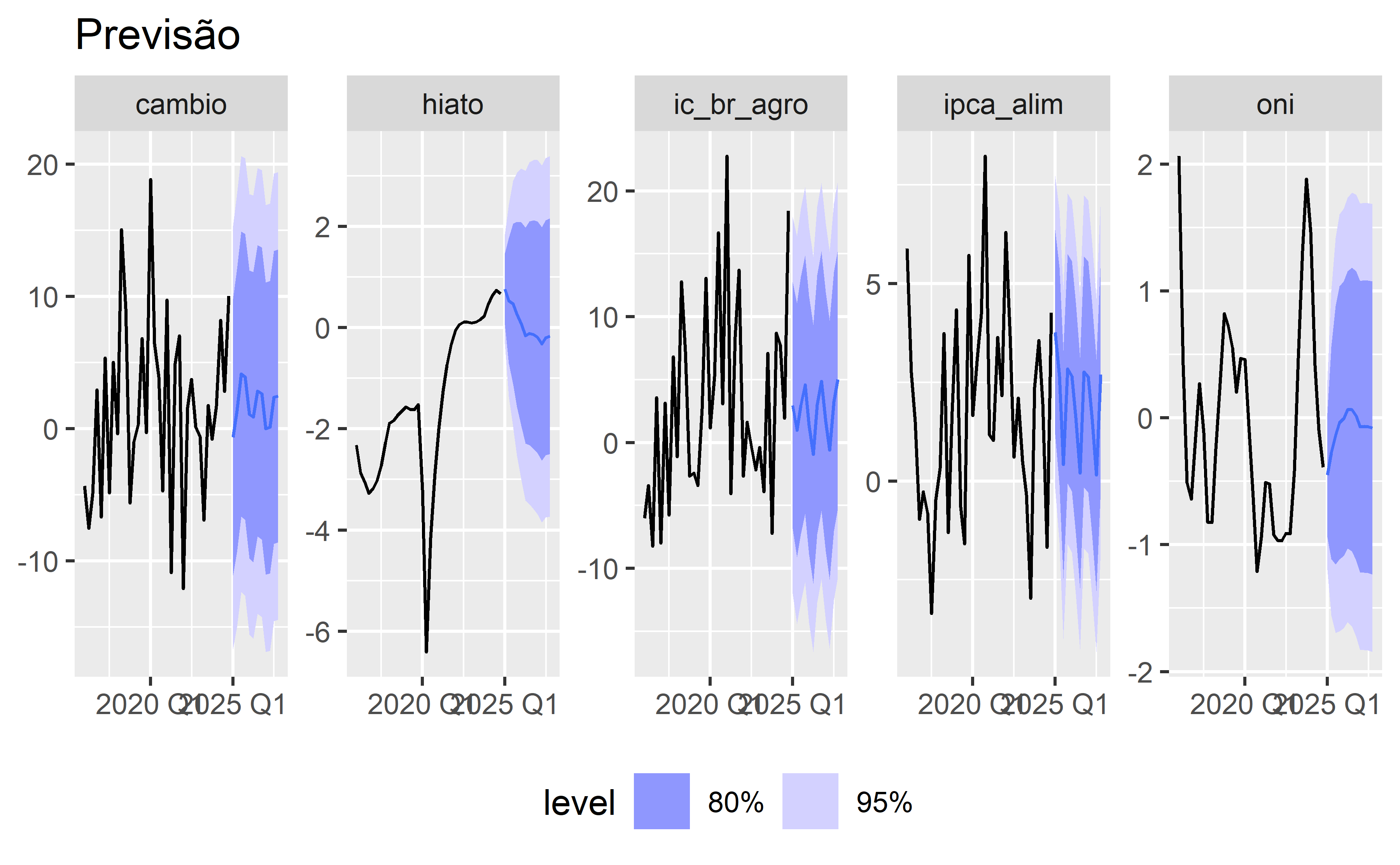

Uma vez identificado a importância das variáveis para a inflação de alimentos, produzimos uma previsão 12 períodos a frente. O gráfico abaixo apresenta as previsões para o período e variáveis do modelo:

Este artigo contribui marginalmente para a avaliação dos fatores relevantes para a inflação de alimentos no Brasil no período atual.

Conclusão

É notável que os preços de produtos alimentícios subiram consideravelmente nos últimos anos. De 2010 para cá a inflação de alimentos foi de 211%, enquanto que a inflação cheia foi de 138%, uma diferença de ~4.9% por ano. Aquela estourou o intervalo da meta de inflação em 13 anos, enquanto esta estourou 5 anos. O que explica esta diferença gritante?

Referências

BANCO CENTRAL DO BRASIL (2019). Impactos do clima na inflação de alimentos. Estudo Especial nº 57/2019.

Quer aprender mais?

Conheça nossa Formação Do Zero à Análise de Dados Econômicos e Financeiros usando a Linguagem R . Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros usando a Linguagem R.