De modo a complementar o conhecimento sobre modelos utilizados no âmbito da modelagem macroeconômica, vamos mostrar agora um método que pode ser considerado uma generalização de diversos outros métodos de estimação, tais como mínimos quadrados, variáveis instrumentais e máxima verossimilhança. Vamos realizar uma introdução ao Método dos Momentos Generalizado (GMM) e demonstrar o seu uso através de um exemplo no Python.

Enquanto, como vimos, as propriedades do estimador de mínimos quadrados depende da exogeneidade dos regressores, o Método dos Momentos Generalizado (GMM) é muito mais flexível dado que ele requer apenas algumas premissas relacionadas a condições de momento. Em macroeconomia, por exemplo, isso permite estimar um modelo estrutural equação por equação.

O GMM é uma abordagem flexível que permite estimar parâmetros desconhecidos usando informações sobre os momentos das variáveis aleatórias observadas.

A ideia principal do GMM é encontrar os valores dos parâmetros que tornam os momentos teóricos calculados a partir do modelo estatístico mais próximos possível dos momentos empíricos observados nos dados. Isso é feito minimizando uma função de distância entre os momentos empíricos e teóricos.

Os momentos são estatísticas descritivas das distribuições das variáveis, como a média, a variância e assim por diante.

Para ilustrar, considere que desejamos estimar um vetor de parâmetros desconhecidos, denotado por  , em um modelo estatístico. Para fazer isso, utilizamos um vetor de condições de momento incondicionais. Essas condições são expressas pela equação:

, em um modelo estatístico. Para fazer isso, utilizamos um vetor de condições de momento incondicionais. Essas condições são expressas pela equação:

![\[E \left [ g(\theta_0, x_i) \right ] = 0,\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-367c33ffc0f69aa160818181004eeeb7_l3.png "Rendered by QuickLaTeX.com")

onde  é uma função que relaciona os parâmetros

é uma função que relaciona os parâmetros  com os dados observados

com os dados observados  O termo

O termo ![E[]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-40977c903f4fa98087c0ccee49e2a3db_l3.png "Rendered by QuickLaTeX.com") representa o operador de expectativa matemática, ou seja, estamos considerando a média teórica da função .

representa o operador de expectativa matemática, ou seja, estamos considerando a média teórica da função .

Essa equação indica que, quando os parâmetros estão corretamente especificados, a média teórica das funções ) é igual a zero. Em outras palavras, os momentos teóricos calculados com os parâmetros corretos devem coincidir com os momentos empíricos observados nos dados.

Para que o GMM seja válido e produza estimativas consistentes dos parâmetros, é necessário que seja a solução única para a equação ![E \left [ g(\theta_0, x_i) \right ] = 0](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-e6d72d787078c082621f2f40b0eedc4a_l3.png "Rendered by QuickLaTeX.com") e também pertença a um espaço compacto. A solução única garante que as estimativas sejam precisas, enquanto o espaço compacto garante que as estimativas sejam bem definidas dentro de um intervalo limitado.

e também pertença a um espaço compacto. A solução única garante que as estimativas sejam precisas, enquanto o espaço compacto garante que as estimativas sejam bem definidas dentro de um intervalo limitado.

De modo a ilustrar, considere que queremos estimar um vetor de parâmetros de um modelo baseado no seguinte vetor  de condições de momento incondicionais, isto é,

de condições de momento incondicionais, isto é,

onde é um vetor de dados de corte transversal, de séries temporais ou de ambos.

De modo que o GMM possa produzir estimativas consistentes a partir das condições acima, precisa ser a solução única para ![E \left [ g(\theta, x_i) \right ] = 0](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-e5fd55f378c59930fe6ee74edb60c157_l3.png "Rendered by QuickLaTeX.com") e ser um elemento de um espaço compacto.

e ser um elemento de um espaço compacto.

Algumas suposições adicionais sobre momentos mais elevados da função  também são necessárias no Método dos Momentos Generalizado (GMM). No entanto, essas suposições não impõem nenhuma restrição específica sobre a distribuição dos dados , exceto em relação ao grau de dependência das observações quando se trata de um vetor de séries temporais.

também são necessárias no Método dos Momentos Generalizado (GMM). No entanto, essas suposições não impõem nenhuma restrição específica sobre a distribuição dos dados , exceto em relação ao grau de dependência das observações quando se trata de um vetor de séries temporais.

Diversos métodos tais como mínimos quadrados, máxima verossimilhança ou variáveis instrumentais podem ser vistos como baseados em algumas condições de momento, o que faz deles um caso especial do GMM.

Vamos considerar um exemplo com um modelo linear simples. Suponha que temos uma equação  , onde

, onde  é a variável dependente que queremos prever,

é a variável dependente que queremos prever,  é uma matriz de variáveis independentes,

é uma matriz de variáveis independentes,  é um vetor de parâmetros desconhecidos e

é um vetor de parâmetros desconhecidos e  é o termo de erro.

é o termo de erro.

Para estimar os parâmetros usualmente utiliza-se dos mínimos quadrados ordinários (OLS). A ideia é encontrar a melhor estimativa de que minimize a soma dos quadrados dos resíduos, ou seja, as diferenças entre os valores observados de e os valores previstos por  .

.

A estimativa de , denotada por  , é encontrada resolvendo o problema de minimização

, é encontrada resolvendo o problema de minimização  , onde

, onde  é o vetor de resíduos. Em outras palavras, procuramos o valor de que torna os resíduos o mais pequeno possível.

é o vetor de resíduos. Em outras palavras, procuramos o valor de que torna os resíduos o mais pequeno possível.

A condição de primeira ordem para essa minimização é dada pela equação:

(1)

Essa equação é uma versão simplificada da condição de momento. Ela indica que a média dos produtos entre as variáveis independentes e os resíduos  , ponderada pela matriz

, ponderada pela matriz  , deve ser igual a zero. Isso significa que os momentos teóricos calculados a partir dos dados e dos resíduos devem ser iguais a zero.

, deve ser igual a zero. Isso significa que os momentos teóricos calculados a partir dos dados e dos resíduos devem ser iguais a zero.

Essa equação é a base do método dos mínimos quadrados ordinários (OLS) e pode ser vista como uma forma simplificada do Método dos Momentos Generalizado (GMM) para esse caso específico de um modelo linear.

Quando lidamos com um problema de endogeneidade nas variáveis explicativas , o que significa que há uma relação entre e o termo de erro , e portanto que  , o método de variáveis instrumentais é comumente utilizado para resolver esse problema.

, o método de variáveis instrumentais é comumente utilizado para resolver esse problema.

O método de variáveis instrumentais substitui a matriz por uma matriz de instrumentos  . Essa matriz de instrumentos é escolhida de forma que esteja correlacionada com , ou seja, compartilhe alguma relação com as variáveis explicativas originais. Além disso, é importante que a matriz de instrumentos não esteja correlacionada com o termo de erro .

. Essa matriz de instrumentos é escolhida de forma que esteja correlacionada com , ou seja, compartilhe alguma relação com as variáveis explicativas originais. Além disso, é importante que a matriz de instrumentos não esteja correlacionada com o termo de erro .

Essas propriedades permitem que o modelo seja estimado utilizando condições de momento condicionais ou não condicionais. As condições de momento condicionais são expressas por  , o que significa que a média condicional do termo de erro dado os instrumentos é igual a zero.

, o que significa que a média condicional do termo de erro dado os instrumentos é igual a zero.

Por outro lado, as condições de momento não condicionais são dadas por  , onde o produto entre o termo de erro e os instrumentos tem uma média igual a zero.

, onde o produto entre o termo de erro e os instrumentos tem uma média igual a zero.

Em geral, dizemos que o termo de erro é ortogonal ao conjunto de informações  , representado por

, representado por  . Isso implica que os instrumentos são um vetor contendo funções de qualquer elemento em

. Isso implica que os instrumentos são um vetor contendo funções de qualquer elemento em

Na presença de problema de endogeneidade para as variáveis explanatórias , o que implica que , o método de variáveis instrumentais é usalmente utilizado, como vimos acima. Ele resolve o problema de endogeneidade ao substituir por uma matriz de instrumentos , que é requerida ser correlacionada com e não correlacionada com . Essas propriedades permitem que o modelo seja estimado pelas condições de momento condicionais ou isso implica condições de momento não condicionais . Em geral, nós dizermos que é ortogonal ao conjunto de informação  ou que o que implica que

ou que o que implica que  é um vetor contendo funções de qualquer elemento de .

é um vetor contendo funções de qualquer elemento de .

No contexto do GMM, quando não temos nenhuma suposição específica sobre a matriz de covariância do termo de erro , o método de variáveis instrumentais é equivalente ao GMM. Isso significa que podemos usar o GMM para estimar o modelo quando temos endogeneidade nas variáveis explicativas .

Ao aplicar o método de variáveis instrumentais, substituímos a matriz por uma matriz de instrumentos . Nesse caso, a condição de momento para estimar o modelo é dada por:

(2)

Essa equação estabelece que a média dos produtos entre os instrumentos e o vetor de resíduos , ponderada pela matriz  , deve ser igual a zero.

, deve ser igual a zero.

Quando temos a condição  satisfeita, o método de mínimos quadrados generalizados (GLS) também é um método equivalente ao GMM. Nesse caso, o GLS é capaz de estimar o modelo sem fazer suposições específicas sobre a matriz de covariância do termo de erro u.

satisfeita, o método de mínimos quadrados generalizados (GLS) também é um método equivalente ao GMM. Nesse caso, o GLS é capaz de estimar o modelo sem fazer suposições específicas sobre a matriz de covariância do termo de erro u.

Um último ponto a ressaltar sobre GMM é que ainda que as estimativas produzidas por ele sejam facilmente tidas como consistentes, eficientes e não viesadas, isso vai depender muito da escolha das condições de momento. Isso porque, instrumentos ruins implicarão em informação ruim e, portanto, baixa eficiência.

Teste J

Como expõe Bueno (2011), O Método dos Momentos Generalizado (GMM) é um método estatístico que utiliza condições de momento ponderadas para estimar um modelo. Essas condições de momento representam as restrições que os parâmetros do modelo devem satisfazer. Idealmente, se as condições de momento estiverem corretas, a média dos momentos será igual a zero.

No GMM, minimizamos uma função que representa essas condições de momento ponderadas. A função é minimizada para encontrar a estimativa dos parâmetros do modelo que melhor se ajusta aos dados. Ao minimizar essa função, obtemos um valor mínimo, que é usado para realizar um teste de superidentificação chamado "teste j".

O teste j é utilizado para avaliar se as condições de momento são estatisticamente diferentes de zero. Ele é calculado como:

![\[J = Tg_T (w,\theta)^{'} S^{-1} g_T (w,\theta) \sim \chi_{m-k}^{2}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-33fd53c29846fee0ea1076c5eb1186cf_l3.png "Rendered by QuickLaTeX.com")

onde  é o tamanho da amostra,

é o tamanho da amostra,  é o vetor de momentos ponderados,

é o vetor de momentos ponderados,  é a matriz de covariância dos momentos ponderados e

é a matriz de covariância dos momentos ponderados e  são os parâmetros do modelo. O teste j segue uma distribuição qui-quadrado com

são os parâmetros do modelo. O teste j segue uma distribuição qui-quadrado com  graus de liberdade, em que

graus de liberdade, em que  é o número de momentos e

é o número de momentos e  é o número de parâmetros estimados.

é o número de parâmetros estimados.

Se o valor calculado do teste j for maior do que o valor crítico da distribuição qui-quadrado com graus de liberdade, rejeitamos a hipótese de que todos os momentos são iguais a zero. Isso significa que existem momentos que não são estatisticamente iguais a zero, e podemos concluir que o modelo não se ajusta bem aos dados.

Exemplo

Para obter todo o código em Python para os exemplos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

Vamos usar como exemplo o capítulo 6 do @Cameron2010, com o dataset meps.

Os dados utilizados vêm da Pesquisa de Painel de Gastos Médicos (Medical Expenditure Panel Survey - MEPS) e incluem dados sobre gastos com medicamentos do próprio bolso (em logaritmo), características individuais, se o indivíduo estava segurado por meio de um empregador ou sindicato (uma variável endógena provável) e alguns instrumentos candidatos, incluindo a porcentagem de renda proveniente do Seguro Social, o tamanho da empresa do indivíduo e se a empresa possui várias localidades.

Código

Código

age Age

age2 Age-squared

black Black

blhisp Black or Hispanic

drugexp Presc-drugs expense

educyr Years of education

fair Fair health

female Female

firmsz Firm size

fph fair or poor health

good Good health

hi_empunion Insured thro emp/union

hisp Hiapanic

income Income

ldrugexp log(drugexp)

linc log(income)

lowincome Low income

marry Married

midincome Middle income

msa Metropolitan stat area

multlc Multiple locations

poor Poor health

poverty Poor

priolist Priority list cond

private Private insurance

ssiratio SSI/Income ratio

totchr Total chronic cond

vegood V-good health

vgh vg or good health

Vamos verificar os dados, com base na variável dependente (ldrugexp), endógena e controles.

Código

ldrugexp hi_empunion totchr female age \

count 10089.000000 10089.000000 10089.000000 10089.000000 10089.000000

mean 6.481361 0.382198 1.860938 0.577064 75.051740

std 1.362052 0.485949 1.292858 0.494050 6.682109

min 0.000000 0.000000 0.000000 0.000000 65.000000

50% 6.678342 0.000000 2.000000 1.000000 74.000000

max 10.180172 1.000000 9.000000 1.000000 91.000000

linc blhisp

count 10089.000000 10089.000000

mean 2.743275 0.163544

std 0.913143 0.369880

min -6.907755 0.000000

50% 2.743160 0.000000

max 5.744476 1.000000 Separamos os possíveis instrumentos e verificamos as estatísticas descritivas das variáveis.

Código

ssiratio lowincome multlc firmsz

count 10089.000000 10089.000000 10089.000000 10089.000000

mean 0.536544 0.187432 0.062048 0.140529

std 0.367818 0.390277 0.241254 2.170389

min 0.000000 0.000000 0.000000 0.000000

50% 0.504522 0.000000 0.000000 0.000000

max 9.250620 1.000000 1.000000 50.000000Avaliamos a correlação entre a variável endógena e os instrumentos. Desejamos encontrar uma correlação significativa, visto que tal valor implica na relevância dos instrumentos.

Código

data[["hi_empunion"] + instrumentos].corr()| hi_empunion | ssiratio | lowincome | multlc | firmsz | |

|---|---|---|---|---|---|

| hi_empunion | 1.000000 | -0.212431 | -0.116419 | 0.119849 | 0.037352 |

| ssiratio | -0.212431 | 1.000000 | 0.253946 | -0.190433 | -0.044578 |

| lowincome | -0.116419 | 0.253946 | 1.000000 | -0.062465 | -0.008232 |

| multlc | 0.119849 | -0.190433 | -0.062465 | 1.000000 | 0.187275 |

| firmsz | 0.037352 | -0.044578 | -0.008232 | 0.187275 | 1.000000 |

Para finalizar a preparação de dados, adicionamos uma constante no data frame.

Código

O primeiro modelo a ser produzido será um estimado via OLS, sem instrumentos.

Código

Em seguida, produzimos um 2sls com variáveis instrumentais.

Código

E por fim, produzimos um GMM com variáveis instrumentais. Abaixo, verificamos o resultado da estimação via GMM.

Código

IV-GMM Estimation Summary

==============================================================================

Dep. Variable: ldrugexp R-squared: 0.0406

Estimator: IV-GMM Adj. R-squared: 0.0400

No. Observations: 10089 F-statistic: 1952.6

Date: Fri, Jun 23 2023 P-value (F-stat) 0.0000

Time: 11:44:28 Distribution: chi2(6)

Cov. Estimator: robust

Parameter Estimates

===============================================================================

Parameter Std. Err. T-stat P-value Lower CI Upper CI

-------------------------------------------------------------------------------

const 6.8778 0.2580 26.658 0.0000 6.3722 7.3835

totchr 0.4510 0.0103 43.738 0.0000 0.4307 0.4712

female -0.0282 0.0322 -0.8752 0.3815 -0.0913 0.0349

age -0.0142 0.0029 -4.8773 0.0000 -0.0198 -0.0085

linc 0.0945 0.0219 4.3142 0.0000 0.0515 0.1374

blhisp -0.2231 0.0396 -5.6344 0.0000 -0.3007 -0.1455

hi_empunion -0.9933 0.2047 -4.8530 0.0000 -1.3944 -0.5921

===============================================================================

Endogenous: hi_empunion

Instruments: ssiratio, multlc

GMM Covariance

Debiased: False

Robust (Heteroskedastic)Para compreender melhor o GMM, verificamos o teste j.

Código

H0: Expected moment conditions are equal to 0

Statistic: 1.0475

P-value: 0.3061

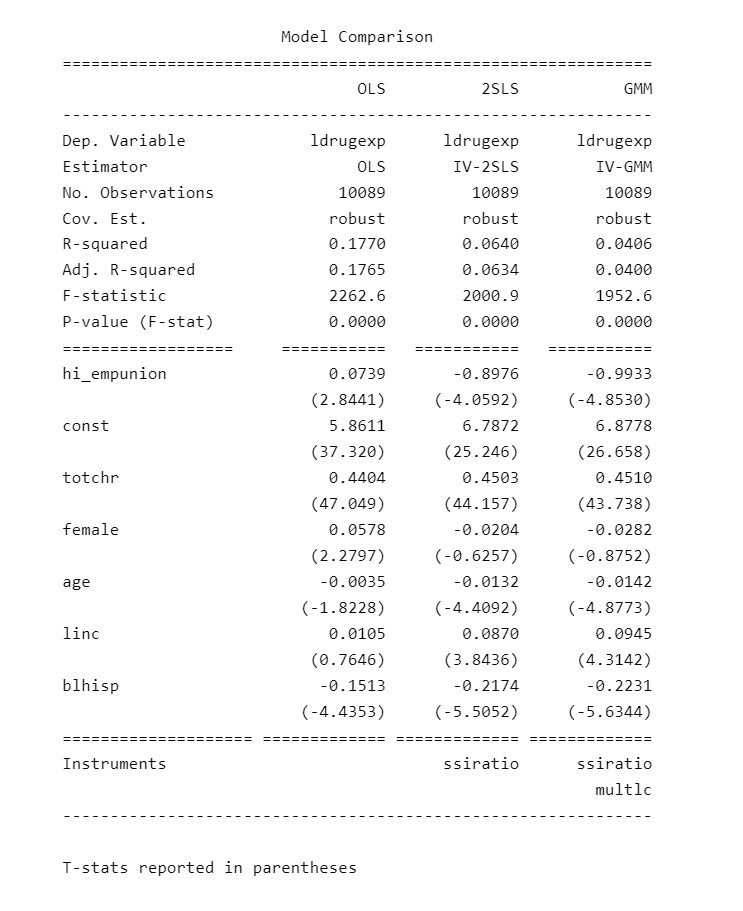

Distributed: chi2(1)Por fim, comparamos os modelos para tirar conclusões das estimações

Código

Model Comparison

==============================================================

OLS 2SLS GMM

--------------------------------------------------------------

Dep. Variable ldrugexp ldrugexp ldrugexp

Estimator OLS IV-2SLS IV-GMM

No. Observations 10089 10089 10089

Cov. Est. robust robust robust

R-squared 0.1770 0.0640 0.0406

Adj. R-squared 0.1765 0.0634 0.0400

F-statistic 2262.6 2000.9 1952.6

P-value (F-stat) 0.0000 0.0000 0.0000

================== =========== =========== ===========

hi_empunion 0.0739 -0.8976 -0.9933

(2.8441) (-4.0592) (-4.8530)

const 5.8611 6.7872 6.8778

(37.320) (25.246) (26.658)

totchr 0.4404 0.4503 0.4510

(47.049) (44.157) (43.738)

female 0.0578 -0.0204 -0.0282

(2.2797) (-0.6257) (-0.8752)

age -0.0035 -0.0132 -0.0142

(-1.8228) (-4.4092) (-4.8773)

linc 0.0105 0.0870 0.0945

(0.7646) (3.8436) (4.3142)

blhisp -0.1513 -0.2174 -0.2231

(-4.4353) (-5.5052) (-5.6344)

==================== ============= ============= =============

Instruments ssiratio ssiratio

multlc

--------------------------------------------------------------

T-stats reported in parentheses_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.

_______________________________________________

Referências

Bueno, R. L. S. 2011. Econometria de Séries Temporais. Editora Cengage Learning.

Cameron, Adrian Colin. 2010. Microeconometrics using Stata. Stata Press.