No post de hoje, vamos abordar os modelos lineares multivariados, apresentando conceitos importantes por meio de simulações e gráficos criados por meio das linguagens R e Python. Nosso objetivo é proporcionar uma compreensão clara e acessível desses modelos, de modo que seja fácil de entender e acompanhar. Nesta parte, apresentamos o modelo VECM.

Na análise multivariada, por suposto, a não estacionariedade das séries também pode causar problemas.

Para ilustrar, considere o exposto: Suponha duas variáveis aleatórias  e

e  caracterizadas por um passeio aleatório. Podemos representá-las como

caracterizadas por um passeio aleatório. Podemos representá-las como

![\[X_t = X_{t-1} + \varepsilon_{Xt} \\ Y_t = Y_{t-1} + \varepsilon_{Yt}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-38732d5a14b3aaf6b46201faaffdb909_l3.png "Rendered by QuickLaTeX.com")

onde  .

.

Nesses termos, se estimamos o modelo dado por

![\[Y_t = \alpha + \beta X_t + \epsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-1cba6a541454e2e2a103723b001b00db_l3.png "Rendered by QuickLaTeX.com")

teremos, de modo geral, um  relativamente alto e um

relativamente alto e um  estatisticamente significativo. Esse tipo de situação é classificada na literatura como regressão espúria, isto é, o caso onde duas séries não estacionárias estão relacionadas apenas pelo fato de ambas conterem uma tendência.

estatisticamente significativo. Esse tipo de situação é classificada na literatura como regressão espúria, isto é, o caso onde duas séries não estacionárias estão relacionadas apenas pelo fato de ambas conterem uma tendência.

Para obter todo o código do processo de criação dos gráficos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

Para ilustrar esse problema na prática, vamos fazer uso do código abaixo.

Código

OLS Regression Results

==============================================================================

Dep. Variable: y1 R-squared: 0.976

Model: OLS Adj. R-squared: 0.976

Method: Least Squares F-statistic: 2.004e+04

Date: Wed, 28 Jun 2023 Prob (F-statistic): 0.00

Time: 21:45:03 Log-Likelihood: -2121.8

No. Observations: 500 AIC: 4248.

Df Residuals: 498 BIC: 4256.

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 15.3585 1.409 10.902 0.000 12.591 18.126

y2 1.1885 0.008 141.567 0.000 1.172 1.205

==============================================================================

Omnibus: 68.266 Durbin-Watson: 0.009

Prob(Omnibus): 0.000 Jarque-Bera (JB): 18.342

Skew: 0.095 Prob(JB): 0.000104

Kurtosis: 2.081 Cond. No. 313.

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.Geramos dois processos aleatórios,  e

e  , e regredimos um contra o outro. O resultado foi um elevado e coeficiente estatisticamente significativo. Ademais, como expõe Pfaff (2008), uma regra de ouro para identificar regressões espúrias é ver o valor da Estatística Durbin-Watson, que mede autocorrelação serial.

, e regredimos um contra o outro. O resultado foi um elevado e coeficiente estatisticamente significativo. Ademais, como expõe Pfaff (2008), uma regra de ouro para identificar regressões espúrias é ver o valor da Estatística Durbin-Watson, que mede autocorrelação serial.

que mede autocorrelação serial.

Código

Teste de Durbin-Watson: 0.009038763584421843O valor da estatística é muito baixo, menor do que o , o que é um forte indicativo de regressão espúria. É possível lidar com esse problema, como discorre Pfaff (2008), tornando a nossa série estacionária por meio de alguma transformação, como, por exemplo, tomar a primeira diferença da série.

Em alguns casos pode, de fato, ser uma estratégia válida. Isso, entretanto, impõe algumas restrições à análise. Ao tomar a primeira diferença, o coeficiente estimado pode levar a falsas interpretações, dada a perda de informação que se tem no processo. Ademais, relações de longo prazo entre as variáveis em nível ficam perdidas.

Por isso, uma abordagem mais interessante na análise multivariada é pensar no conceito de cointegração, que expomos a seguir.

O conceito de cointegração e o modelo de correção de erros

Uma exceção ao caso de regressão espúria visto anteriormente vem à tona quando dois processos aleatórios compartilham a mesma tendência estocástica.

Para ilustrar, considere, como Verbeek (2012), duas séries integradas de ordem 1, e , e suponha que exista uma relação linear entre elas, dada por  .

.

Isso implica no fato de existir algum valor de tal que  seja integrado de ordem zero, mesmo com as séries originais sendo ambas não estacionárias. Nesses casos, diz-se que as séries são cointegradas e as mesmas compartilham a mesma tendência. Observe, por suposto, que a relação entre e poderá ser caracterizada pelo vetor

seja integrado de ordem zero, mesmo com as séries originais sendo ambas não estacionárias. Nesses casos, diz-se que as séries são cointegradas e as mesmas compartilham a mesma tendência. Observe, por suposto, que a relação entre e poderá ser caracterizada pelo vetor ![[1,-\beta]^{'}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-894a9b0ca83266982135454a92e2a51c_l3.png "Rendered by QuickLaTeX.com") .

.

Sendo um pouco mais formal, com base em Pfaff (2008), a ideia por trás do conceito de cointegração é encontrar uma combinação linear entre duas variáveis  de tal sorte que isso leve a uma variável de menor ordem de integração.

de tal sorte que isso leve a uma variável de menor ordem de integração.

Isto é, os elementos do vetor  são ditos cointegrados de ordem

são ditos cointegrados de ordem  , denominado por

, denominado por  , se todos os elementos de são e o vetor

, se todos os elementos de são e o vetor  existe tal que

existe tal que  , onde

, onde  . O vetor

. O vetor  é então chamado cointegrante.

é então chamado cointegrante.

Para os economistas, por exemplo, esse tipo de análise permite estabelecer relações de longo prazo entre variáveis não estacionárias. O problema, passa a como estimar o vetor cointegrante e como modelar o comportamento dinâmico das variáveis .

Para resolver, vamos ilustrar o método de dois passos de Engle-Granger, exposto em Pfaff (2008).

No primeiro passo, estimamos o seguinte modelo contendo variáveis não estacionárias de mesma ordem de integração

![\[y_t = \alpha_1 x_{t,1} + \alpha_2 x_{t,2} + \alpha_K x_{t,K} + z_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-4b048b239387e192cfecbcf6af5c372b_l3.png "Rendered by QuickLaTeX.com")

para  , onde

, onde  é um termo de erro. O vetor cointegrante

é um termo de erro. O vetor cointegrante

estimado é dado por

estimado é dado por ![\hat{\alpha} = [1,-\hat{\alpha^{*}}]^{'}](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-03bee26e364a22d3d162ccbaed97d13d_l3.png "Rendered by QuickLaTeX.com") , onde

, onde  .

.

Assim, acaso exista uma relação de cointegração entre as variáveis, nada mais é do que o erro em relação ao equilíbrio de longo prazo entre elas. Nesse caso, será necessariamente estacionário. Obs. Pelo fato de ser uma variável estimada, é preciso testar a presença de raiz unitária com outros valores críticos.

Se conseguirmos evidências de que é de fato estacionário, podemos passar adiante. O passo seguinte é especificar um modelo de correção de erros (ECM, no inglês).

Para simplificar, vamos considerar o caso bivariado, onde  e são cointegradas, sendo ambas

e são cointegradas, sendo ambas  . O ECM é então especificado, de forma geral, como segue

. O ECM é então especificado, de forma geral, como segue

![\[\Delta y_t = \psi_0 + \gamma_1 \hat{z_{t-1}} + \sum_{i=1}^{K} \psi_{1,i} \Delta x_{t-i} + \sum_{i=1}^{L} \psi_{2,i} \Delta y_{t-i} + \varepsilon_{1,t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-b0754d01a19df2294972969e304dbce6_l3.png "Rendered by QuickLaTeX.com")

![\[\Delta x_t = \xi_0 + \gamma_2 \hat{z_{t-1}} + \sum_{i=1}^{K} \xi_{1,i} \Delta y_{t-i} + \sum_{i=1}^{L} \xi_{2,i} \Delta x_{t-i} + \varepsilon_{2,t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-9f62ded6d6b8677e595819592d3ec1ca_l3.png "Rendered by QuickLaTeX.com")

onde  é o erro do modelo estimado e

é o erro do modelo estimado e

são ruídos brancos. Nesses termos, o ECM implica que mudanças em são explicadas pela sua própria estória, mudanças defasadas em e pelos erros obtidos da relação de equilíbrio na equação de .

são ruídos brancos. Nesses termos, o ECM implica que mudanças em são explicadas pela sua própria estória, mudanças defasadas em e pelos erros obtidos da relação de equilíbrio na equação de .

O valor do coeficiente  determina, a velocidade de ajustamento e deveria ser sempre negativo. De outra forma, o sistema poderia divergir da sua trajetória de equilíbrio de longo prazo.

determina, a velocidade de ajustamento e deveria ser sempre negativo. De outra forma, o sistema poderia divergir da sua trajetória de equilíbrio de longo prazo.

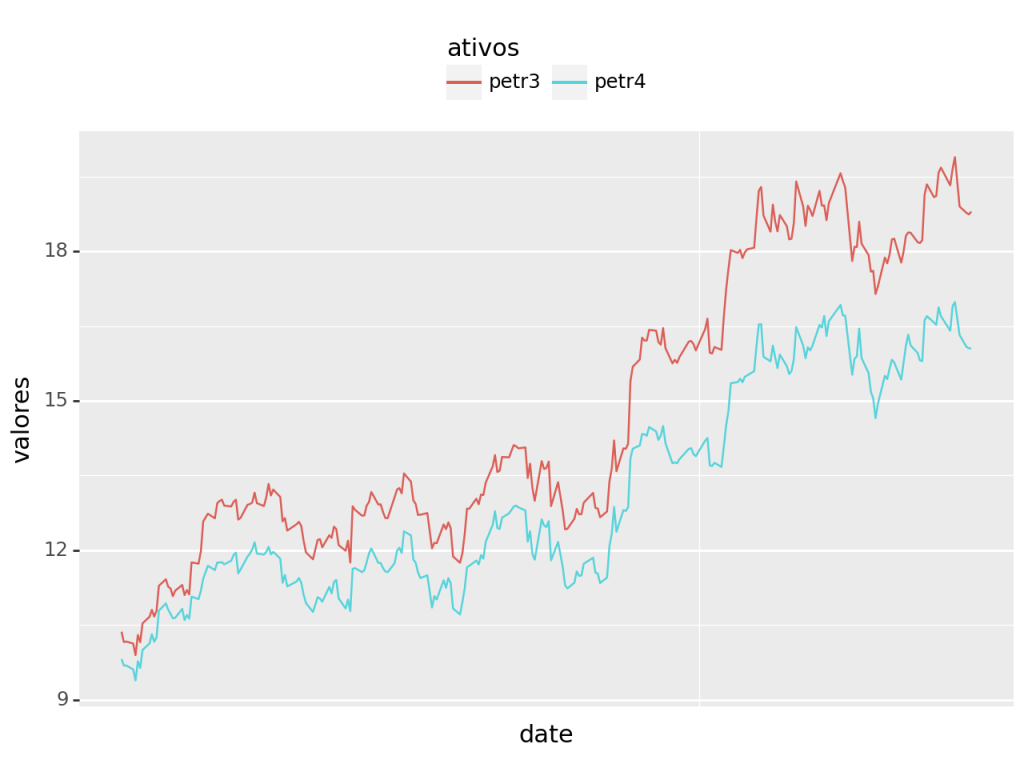

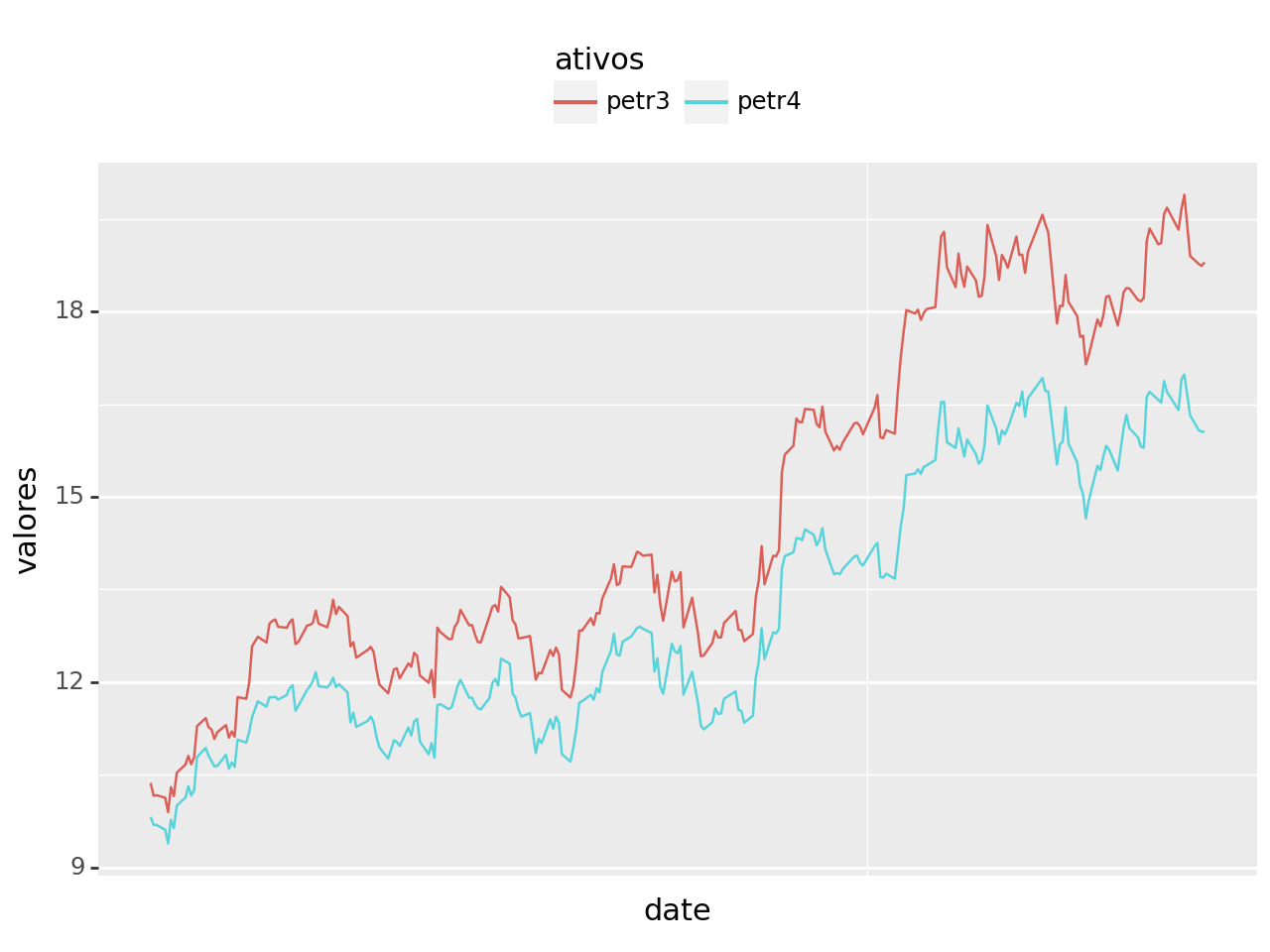

Existe cointegração entre a PETR4 e PETR3?

Para ilustrar a metodologia de Engle-Granger, vamos ver se podemos encontrar uma relação de cointegração entre as ações da PETR4 e PETR3 no período de 28 de março de 2021 até 28 de março de 2022. A ideia básica é a de que os preços de ambas as ações seguem uma mesma tendência estocástica, visto que possuem uma trajetória comum.

Código

Visualizamos as séries e verificamos claramente que não são estacionárias, o que permite aplicarmos o Teste de Engle-Granger (fica ao leitor a aplicação de algum tipo de teste de estacionariedade).

Há claramente uma trajetória comum entre as séries.

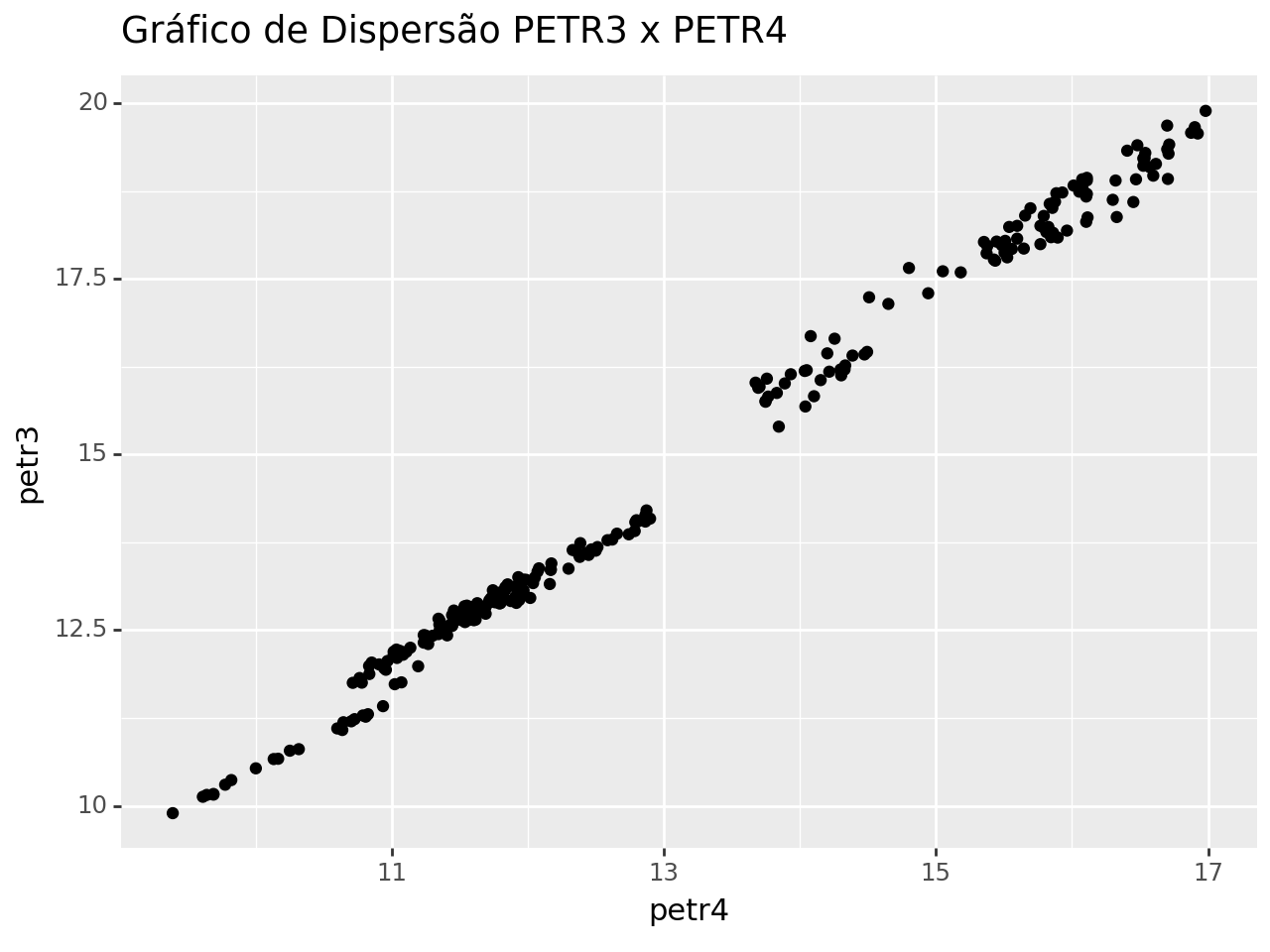

Antes, podemos dar uma olhada na correlação entre as variáveis abaixo.

Podemos perceber a relação entre os preços das duas ações. Agora partimos para a estimação da regressão linear, em que petr3 ~ petr4.

Código

OLS Regression Results

==============================================================================

Dep. Variable: petr3 R-squared: 0.994

Model: OLS Adj. R-squared: 0.994

Method: Least Squares F-statistic: 3.874e+04

Date: Wed, 28 Jun 2023 Prob (F-statistic): 1.70e-273

Time: 21:45:05 Log-Likelihood: 20.924

No. Observations: 249 AIC: -37.85

Df Residuals: 247 BIC: -30.81

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const -2.6896 0.089 -30.098 0.000 -2.866 -2.514

petr4 1.3278 0.007 196.818 0.000 1.315 1.341

==============================================================================

Omnibus: 1.350 Durbin-Watson: 0.271

Prob(Omnibus): 0.509 Jarque-Bera (JB): 1.052

Skew: 0.131 Prob(JB): 0.591

Kurtosis: 3.180 Cond. No. 84.1

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.Uma vez estimada a regressão, vamos checar se os nossos resíduos são estacionários.

Estatística ADF: -4.1941094433497845

Valor-p: 0.0006741926650856735

Valores críticos: {'1%': -3.4569962781990573, '5%': -2.8732659015936024, '10%': -2.573018897632674}Ao comparar as estatísticas de teste com os valores da tabela, é possível rejeitar a hipótese nula de presença de raiz unitária. Isto é, nossos resíduos são estacionários e podemos, então, passar ao passo 2 do método de Engle-Granger.

Aqui, vamos estimar o seguinte modelo de correção de erros

(1)

onde  serão os resíduos da regressão que acabamos de estimar.

serão os resíduos da regressão que acabamos de estimar.

O código abaixo, por fim, estima o modelo de correção de erros.

Código

OLS Regression Results

==============================================================================

Dep. Variable: petr3.diff() R-squared: 0.919

Model: OLS Adj. R-squared: 0.919

Method: Least Squares F-statistic: 1399.

Date: Wed, 28 Jun 2023 Prob (F-statistic): 9.47e-135

Time: 21:45:05 Log-Likelihood: 236.27

No. Observations: 248 AIC: -466.5

Df Residuals: 245 BIC: -456.0

Df Model: 2

Covariance Type: nonrobust

==========================================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------------------

Intercept 0.0061 0.006 1.011 0.313 -0.006 0.018

residuos_petro.shift() -0.0985 0.027 -3.647 0.000 -0.152 -0.045

petr4.diff() 1.1090 0.021 52.797 0.000 1.068 1.150

==============================================================================

Omnibus: 3.965 Durbin-Watson: 2.087

Prob(Omnibus): 0.138 Jarque-Bera (JB): 4.843

Skew: 0.056 Prob(JB): 0.0888

Kurtosis: 3.675 Cond. No. 4.58

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.Observe que o coeficiente que dá a velocidade do ajustamento é residuos_petro.shift(), isto é, negativo, no valor de -0.0985 conforme vimos acima.

Ademais, mudanças na petr4.diff() têm impacto positivo sobre as mudanças da petr3.diff(), com o coeficiente de 1.1090 sendo estatisticamente significativo.

A metodologia de Johansen e o Vetor de Correção de Erros

O problema da metodologia de Engle-Granger é que ela nos dá no máximo um vetor de cointegração, independente do número de variáveis envolvidas.

Porém, se  variáveis estão envolvidas no processo, então podem existir até

variáveis estão envolvidas no processo, então podem existir até  vetores cointegrantes. O vetor cointegrante estimado no caso de 3 ou mais variáveis utilizando esta metodologia pode não ser único. Podendo ser uma combinação de diferentes vetores cointegrantes.

vetores cointegrantes. O vetor cointegrante estimado no caso de 3 ou mais variáveis utilizando esta metodologia pode não ser único. Podendo ser uma combinação de diferentes vetores cointegrantes.

A metodologia de Johansen, por outro lado, nos diz quantos vetores cointegrantes existem entre variáveis. Uma vez determinado esse número, é possível então construir um vetor de correção de erros, que nada mais é do que uma extensão do ECM visto anteriormente.

De modo a especificar o VECM, como em Pfaff (2008), considere primeiro um Vetor Autorregressivo de ordem  como

como

![\[y_t = \Pi_1 y_{t-1} + ... + \Pi_{K} y_{t-p} + \mu + \Phi D_t + \varepsilon_t \quad \text{para} \quad t = 1,...,T,\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-5931e6e3e7ae9f57d9e490cb6d2b0456_l3.png "Rendered by QuickLaTeX.com")

onde é o vetor  de séries no período

de séries no período  ,

,  é a matriz

é a matriz  de coeficientes das variáveis endógenas defasadas,

de coeficientes das variáveis endógenas defasadas,  é o vetor de constantes e

é o vetor de constantes e  é um vetor de variáveis não estocásticas, tal como dummies sazonais e de intervenção. O termo de erro

é um vetor de variáveis não estocásticas, tal como dummies sazonais e de intervenção. O termo de erro  é supostamente i.i.d. tal que

é supostamente i.i.d. tal que  .

.

Da equação acima, duas versões do VECM pode ser especificadas.

Na primeira forma, onde , um vetor  de séries no período entra com defasagem

de séries no período entra com defasagem  :

:

\begin{subequations}

(2)

\end{subequations}

onde  é uma matriz de coeficientes das variáveis endógenas defasadas, é um vetor de constantes, é um vetor de variáveis não estocásticas,

é uma matriz de coeficientes das variáveis endógenas defasadas, é um vetor de constantes, é um vetor de variáveis não estocásticas,  é a matriz identidade ,

é a matriz identidade ,  é a matriz que contém os impactos cumulativos de longo prazo, dando a essa especificação o nome de forma de longo prazo.

é a matriz que contém os impactos cumulativos de longo prazo, dando a essa especificação o nome de forma de longo prazo.

Por fim, é o vetor de termos de erros, supostamente i.i.d. tal que .

Uma outra especificação do VECM pode ser da forma:

\begin{subequations}

\label{vecm}

(3)

\end{subequations}

A matriz  é da mesma forma da primeira especificação. Já as matrizes

é da mesma forma da primeira especificação. Já as matrizes  se diferenciam no sentido de que aqui medem efeitos transitórios, o que dá o nome dessa especificação de forma transitória.

se diferenciam no sentido de que aqui medem efeitos transitórios, o que dá o nome dessa especificação de forma transitória.

Ademais, nessa especificação os níveis de entram defasadas um período apenas.

Estimando um VECM no Python

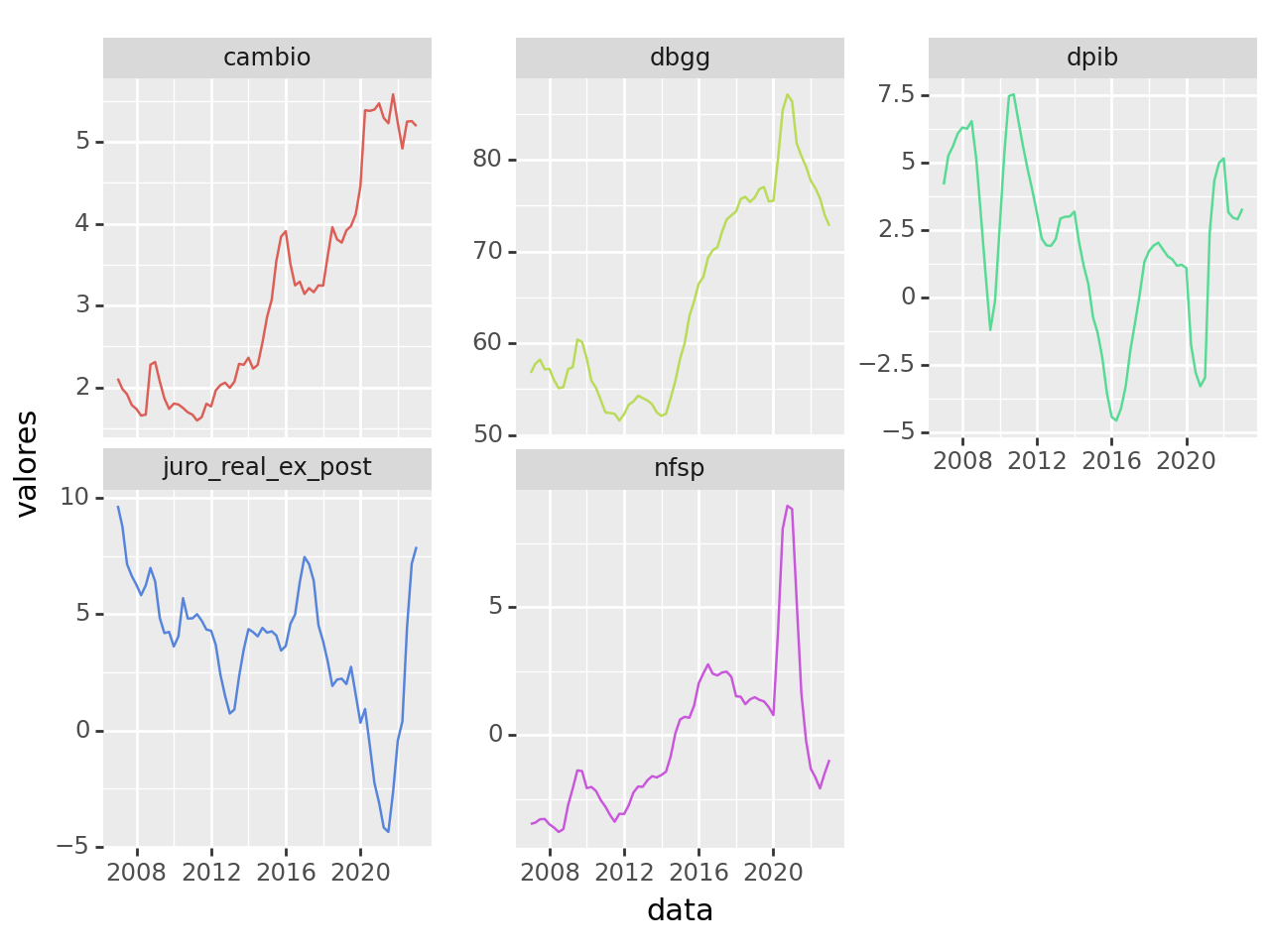

De modo a ilustrar a aplicação do VECM, vamos construir um modelo com foco na trajetória da Dívida Bruta. Para isso, devemos importar as variáveis relevantes conforme o código abaixo.

Uma vez importadas as séries, precisamos verificar se há cointegração entre elas.

Seleção do Rank de Cointegração

Utilizamos o teste de Johansen, por meio da função select_coint_rank. Em seus parâmetros, definimos as variáveis, o termo determinístico (-1 sem termo; 0 para constante; 1 para linear), o número de diferenças defasadas e o método a ser utilizado pelo teste, trace e maxeig.

O Teste vai determinar o número de vetores de cointegração ou relações de cointegração (r). O modelo VECM é utilizado quando os vetores de cointegração são maiores que 0 e menores que o número de variáveis no modelo (K).

0 < r < K; aplicar VECM

No nosso exemplo (onde K = 5), a aplicação do VECM é apropriada se o r seja o valor de 2,3 e 4, pois isso satisfaz a condição acima 0 < r < K (ou seja, 0 < r < 5).

O teste pode ser realizado usando tanto a estatística de Traço (Trace statistic) quanto a estatística do Autovalor Máximo (Maximum Eigenvalue statistic) para testar as seguintes hipóteses:

Hipótese Nula (H0): Não existe cointegração entre as variáveis (r = 0). Hipótese Alternativa (H1): Existe pelo menos uma relação de cointegração entre as variáveis (r > 0).

O teste de cointegração de Johansen avalia se a estatística de teste excede o valor crítico para rejeitar a hipótese nula e inferir a presença de cointegração entre as variáveis.

Código

Johansen cointegration test using trace test statistic with 5% significance level

=====================================

r_0 r_1 test statistic critical value

-------------------------------------

0 5 92.10 69.82

1 5 51.34 47.85

2 5 22.52 29.80

-------------------------------------

Johansen cointegration test using maximum eigenvalue test statistic with 5% significance level

=====================================

r_0 r_1 test statistic critical value

-------------------------------------

0 1 40.76 33.88

1 2 28.82 27.59

2 3 11.77 21.13

-------------------------------------Cada linha da tabela resultante mostra um teste com:

- Hipótese nula: “O rank de cointegração é r_0”

- Hipótese alternativa:“O rank de cointegração é maior que r_0 e ≤ r_1”.

A última linha contém informações sobre o rank de cointegração a ser escolhido. Se a estatística de teste dessa linha for menor que o valor crítico correspondente, utiliza-se r_0 como o rank de cointegração. Caso contrário, utiliza-se r_1.

Essa informação é relevante para determinar o número de vetores de cointegração adequados para o modelo. Se o teste estatístico para r_0 for estatisticamente significativo, indica que o número de vetores de cointegração é pelo menos r_0. Por outro lado, se o teste para r_1 for significativo, indica que o número de vetores de cointegração é maior que r_0 e r_1.

A partir das tabelas acima, chegamos a conclusão que r_0 = 2.

Seleção da ordem de defasagem

Determinado a ordem de cointegração, determinado a ordem de defasagem. Fazemos isso por meio da função select_order. Como parâmetros, temos os dados, o máximo de defasagens e o termo determínistico.

Entre as escolhas do último, temos:

- “N” - sem termos determinísticos

- “co” - constante fora da relação de cointegração

- “ci” - constante dentro da relação de cointegração

- “lo” - tendência linear fora da relação de cointegração

- “li” - tendência linear dentro da relação de cointegração

Código

{'aic': 5, 'bic': 1, 'hqic': 4, 'fpe': 4}É sugerido a escolha de diferentes defasagens de acordo com diferentes critérios. Escolhemos o bic = 1

Estimação do VECM

Para ajustar um modelo VECM aos dados, primeiro criamos um objeto VECM no qual definimos:

- Os termos determinísticos

- A ordem de defasagem (lag order)

- O rank de cointegração

Código

Det. terms outside the coint. relation & lagged endog. parameters for equation dbgg

========================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------------

L1.dbgg 0.4057 0.199 2.041 0.041 0.016 0.795

L1.juro_real_ex_post -0.0785 0.158 -0.498 0.619 -0.387 0.230

L1.nfsp -0.0113 0.256 -0.044 0.965 -0.513 0.491

L1.cambio 1.2477 0.780 1.599 0.110 -0.281 2.777

L1.dpib -0.2020 0.195 -1.035 0.301 -0.585 0.180

Det. terms outside the coint. relation & lagged endog. parameters for equation juro_real_ex_post

========================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------------

L1.dbgg -0.1318 0.126 -1.043 0.297 -0.380 0.116

L1.juro_real_ex_post 0.4766 0.100 4.756 0.000 0.280 0.673

L1.nfsp -0.2818 0.163 -1.729 0.084 -0.601 0.038

L1.cambio -0.2007 0.496 -0.404 0.686 -1.173 0.772

L1.dpib -0.1313 0.124 -1.058 0.290 -0.375 0.112

Det. terms outside the coint. relation & lagged endog. parameters for equation nfsp

========================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------------

L1.dbgg 0.1278 0.096 1.329 0.184 -0.061 0.316

L1.juro_real_ex_post 0.0412 0.076 0.540 0.589 -0.108 0.191

L1.nfsp 0.5798 0.124 4.677 0.000 0.337 0.823

L1.cambio 1.2502 0.378 3.311 0.001 0.510 1.990

L1.dpib 0.0218 0.094 0.231 0.817 -0.163 0.207

Det. terms outside the coint. relation & lagged endog. parameters for equation cambio

========================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------------

L1.dbgg 0.0210 0.033 0.631 0.528 -0.044 0.086

L1.juro_real_ex_post -0.0381 0.026 -1.444 0.149 -0.090 0.014

L1.nfsp -0.0638 0.043 -1.485 0.138 -0.148 0.020

L1.cambio 0.2907 0.131 2.222 0.026 0.034 0.547

L1.dpib -0.0078 0.033 -0.238 0.812 -0.072 0.056

Det. terms outside the coint. relation & lagged endog. parameters for equation dpib

========================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------------

L1.dbgg -0.3222 0.136 -2.368 0.018 -0.589 -0.055

L1.juro_real_ex_post 0.0632 0.108 0.586 0.558 -0.148 0.275

L1.nfsp 0.2577 0.175 1.470 0.142 -0.086 0.601

L1.cambio -0.2228 0.534 -0.417 0.677 -1.270 0.824

L1.dpib 0.5110 0.134 3.825 0.000 0.249 0.773

Loading coefficients (alpha) for equation dbgg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.0081 0.034 0.239 0.811 -0.058 0.074

ec2 -0.0069 0.036 -0.194 0.846 -0.077 0.063

Loading coefficients (alpha) for equation juro_real_ex_post

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.0401 0.021 1.874 0.061 -0.002 0.082

ec2 -0.0414 0.023 -1.824 0.068 -0.086 0.003

Loading coefficients (alpha) for equation nfsp

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.0465 0.016 2.856 0.004 0.015 0.078

ec2 -0.0576 0.017 -3.340 0.001 -0.091 -0.024

Loading coefficients (alpha) for equation cambio

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.0021 0.006 0.380 0.704 -0.009 0.013

ec2 -0.0024 0.006 -0.400 0.689 -0.014 0.009

Loading coefficients (alpha) for equation dpib

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.0461 0.023 2.001 0.045 0.001 0.091

ec2 -0.0319 0.024 -1.307 0.191 -0.080 0.016

Cointegration relations for loading-coefficients-column 1

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

beta.1 1.0000 0 0 0.000 1.000 1.000

beta.2 -1.128e-16 0 0 0.000 -1.13e-16 -1.13e-16

beta.3 8.3586 3.705 2.256 0.024 1.096 15.621

beta.4 -24.8637 3.500 -7.104 0.000 -31.723 -18.004

beta.5 -9.7386 6.371 -1.529 0.126 -22.225 2.748

const 39.4169 6.017 6.551 0.000 27.624 51.210

Cointegration relations for loading-coefficients-column 2

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

beta.1 -1.342e-17 0 0 0.000 -1.34e-17 -1.34e-17

beta.2 1.0000 0 0 0.000 1.000 1.000

beta.3 11.9639 2.365 5.058 0.000 7.328 16.600

beta.4 -18.6400 2.234 -8.344 0.000 -23.019 -14.261

beta.5 -6.7921 20.068 -0.338 0.735 -46.125 32.540

const 76.7391 18.954 4.049 0.000 39.590 113.888

==============================================================================A representação do valores em VAR podem ser obtidos por meio da propriedade var_rep.

Código

array([[[ 1.41375584, -0.08536146, -0.02659502, 1.17626795,

-0.23355838],

[-0.09173148, 1.43521314, -0.44171427, -0.42627947,

-0.24077763],

[ 0.17429116, -0.01648485, 1.27862109, 1.16897731,

-0.039309 ],

[ 0.02317379, -0.04053679, -0.07447212, 1.28198379,

-0.01242192],

[-0.27608078, 0.03127956, 0.26103657, -0.77346052,

1.27905325]],

[[-0.40570265, 0.07845381, 0.0112659 , -1.24774092,

0.20204921],

[ 0.13182972, -0.4765953 , 0.28178727, 0.20065519,

0.13134929],

[-0.12780611, -0.04116342, -0.57976932, -1.25019979,

-0.02183696],

[-0.02103035, 0.03814584, 0.06378313, -0.29071007,

0.00778746],

[ 0.32215148, -0.06318908, -0.25771294, 0.22276878,

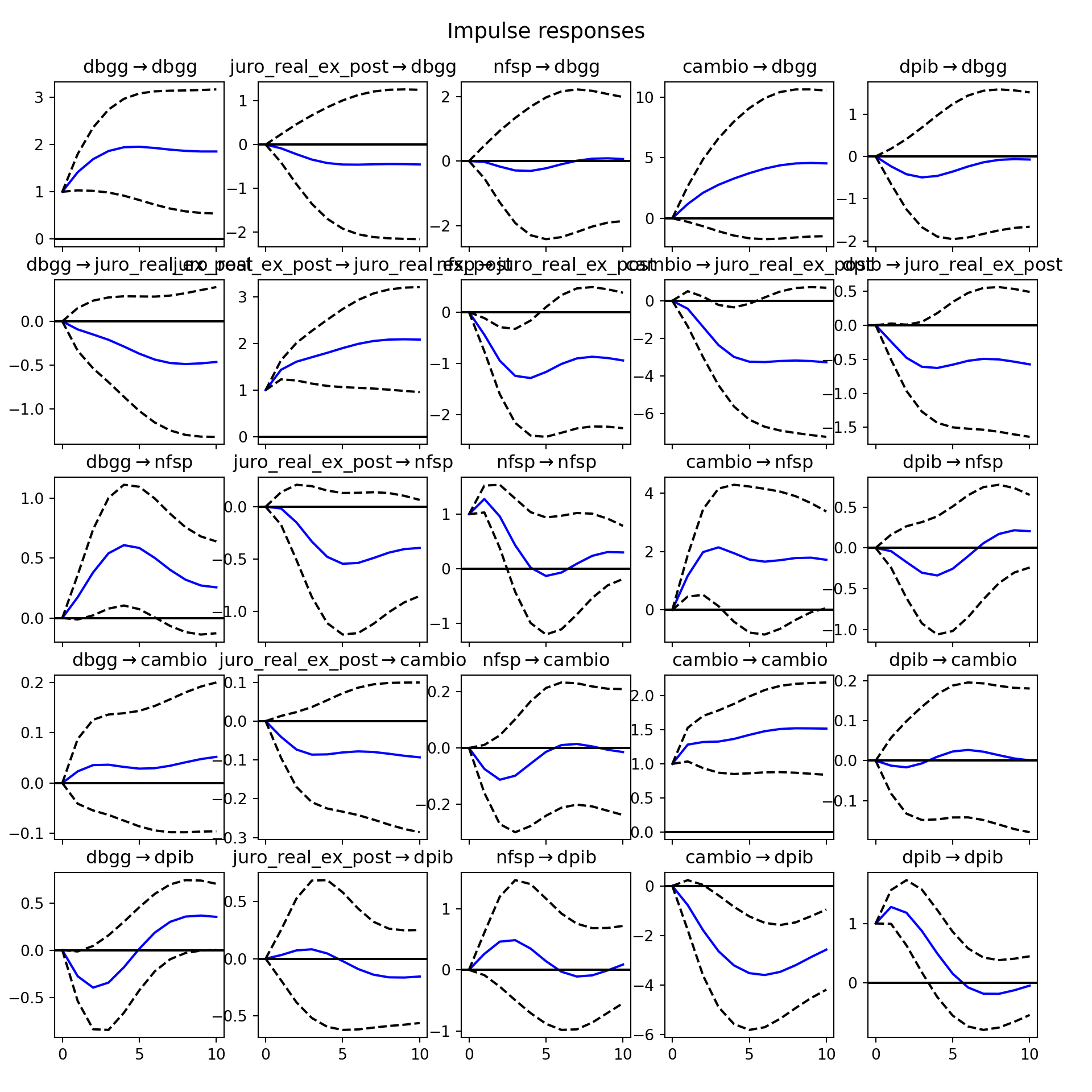

-0.5109834 ]]])De forma a gerar as funções de impulso-resposta, podemos aplicar o método irf.

_____________________

Quer saber mais?

Veja nossa trilha de cursos de Finanças Quantitativas