Neste artigo, vamos descrever métodos baseados em árvores, que servem tanto para resolver problemas de regressão quanto de classificação. Eles envolvem estratificar e segmentar o espaço de previsão em um número de regiões simples. Assim, de modo a fazer a previsão de uma observação qualquer, nós usamos a média ou a moda do conjunto de treino da região a que ela pertence.1

O nome desse tipo de método vem justamente da ideia de que as regras de decisão utilizadas para segmentar o espaço de previsão podem ser sumarizadas em uma árvore.

Métodos baseados em árvores são simples e úteis para interpretação.

Para aprender mais e ter acesso a códigos confira o curso de Modelagem e Previsão usando Python ou comece do zero em análise de dados com a formação Do Zero à Análise de Dados com Python.

Árvores de Regressão

Vamos motivar o uso de árvores de regressão com um exemplo simples. Suponha que estamos interessados em prever o salário de jogadores de baseball a partir do número de anos que ele joga nas ligas principais e no número de acertos do ano anterior. Considere o dataset Hitters do pacote ISLP:

| Hits | Salary | |

|---|---|---|

| count | 322.000000 | 263.000000 |

| mean | 101.024845 | 535.925882 |

| std | 46.454741 | 451.118681 |

| min | 1.000000 | 67.500000 |

| 25% | 64.000000 | 190.000000 |

| 50% | 96.000000 | 425.000000 |

| 75% | 137.000000 | 750.000000 |

| max | 238.000000 | 2460.000000 |

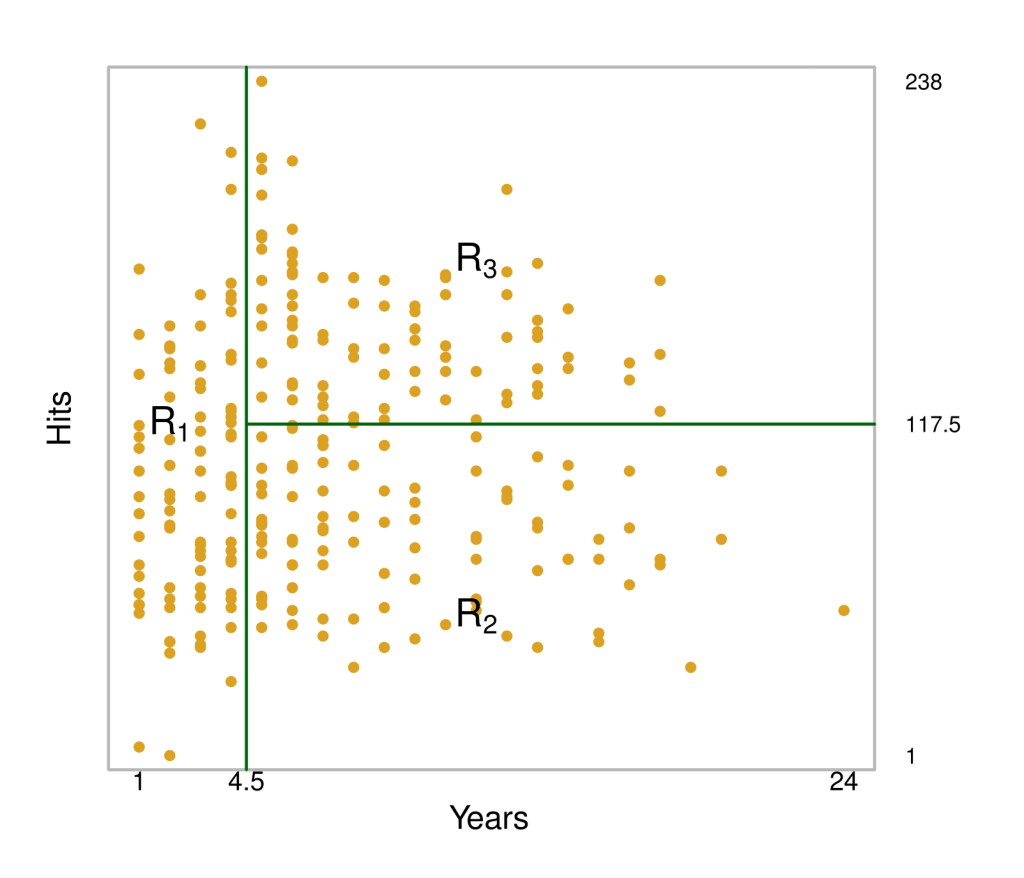

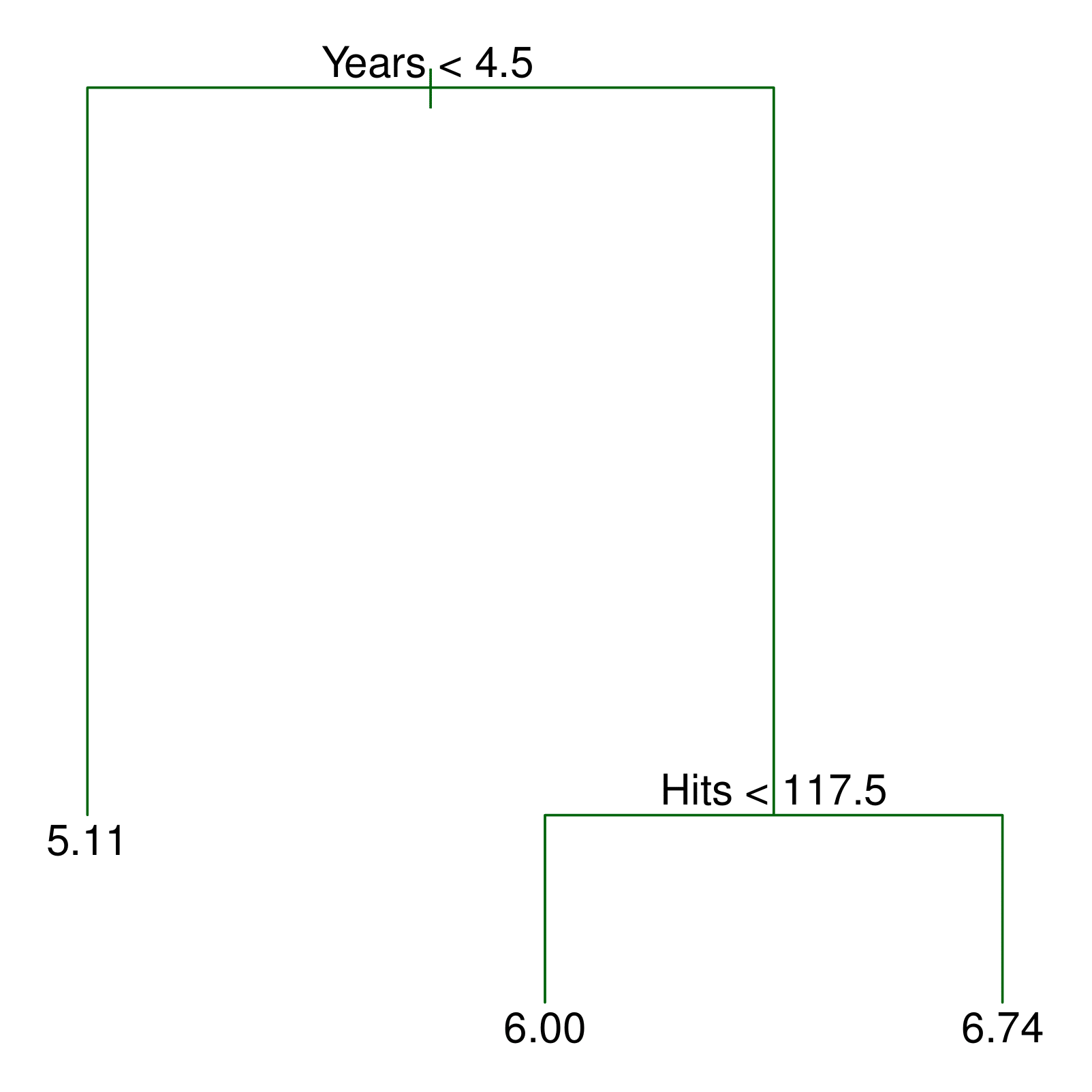

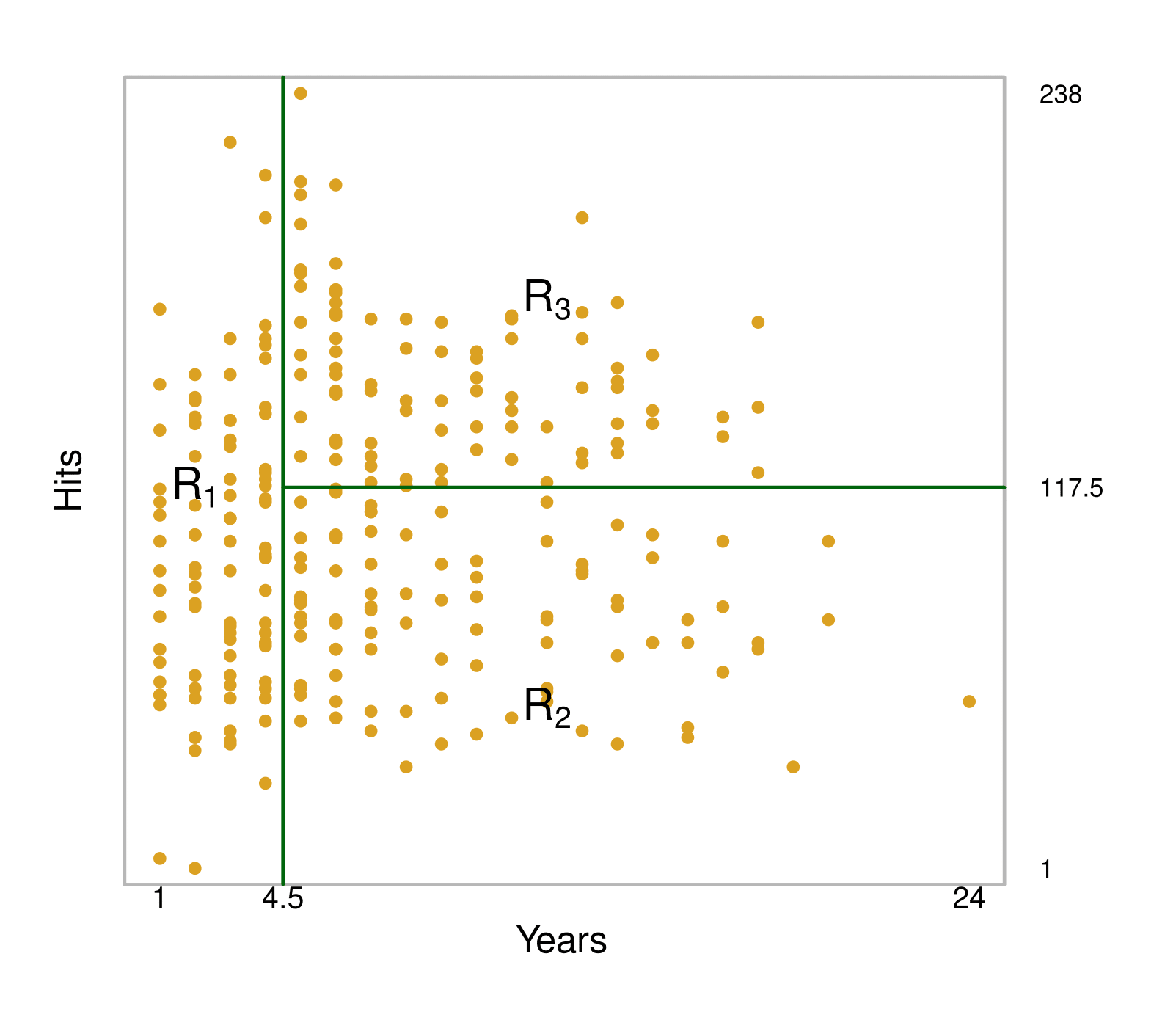

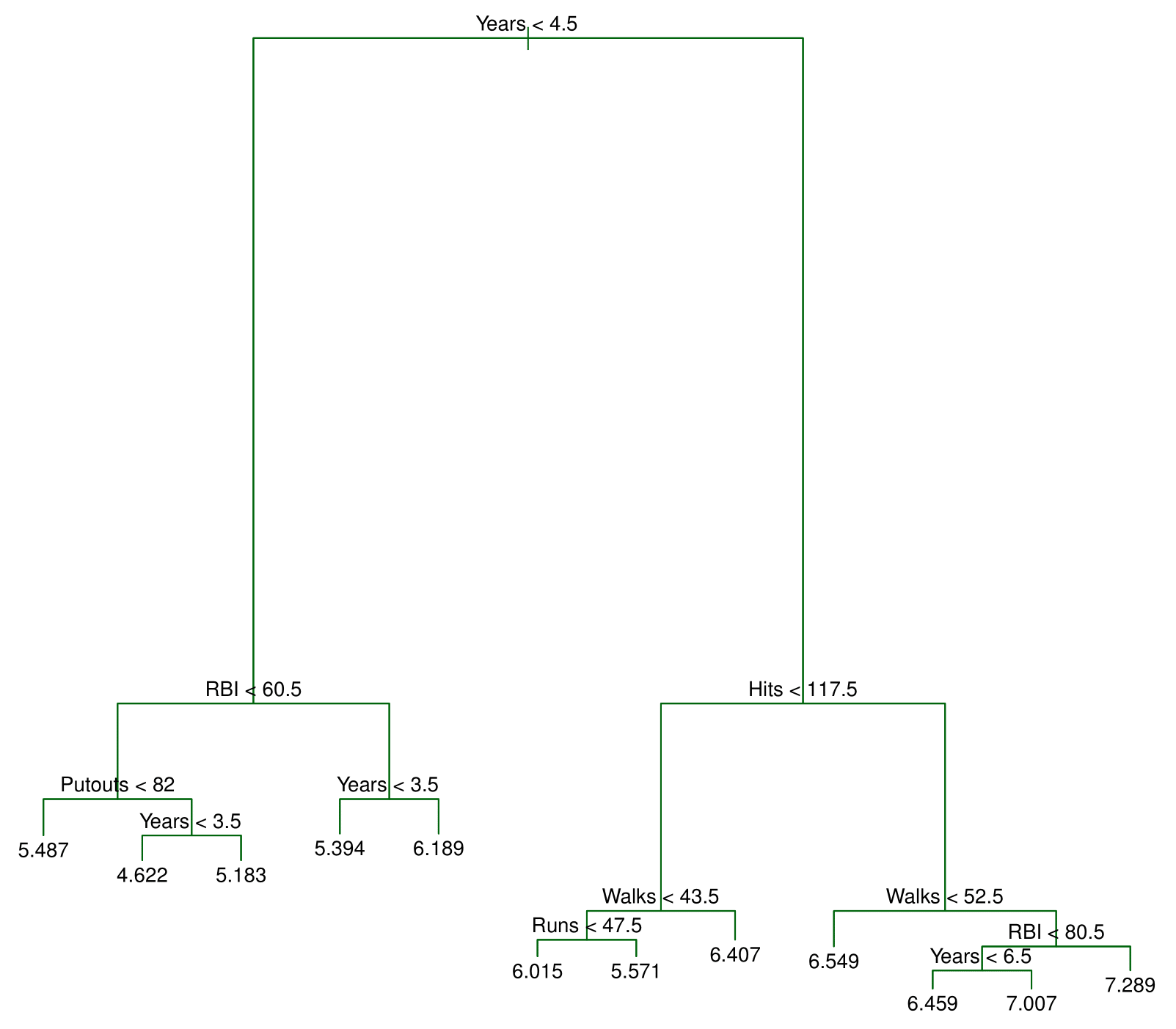

A figura 1 ilustra uma árvore de decisão para prever o log do salário de um jogador de baseball, baseado no número de anos que ele joga nas ligas principais e no número de acertos que ele fez no ano anterior. Em um determinado nó interno, o rótulo para o lado esquerdo (na forma  ) indica quanto o é o salário em log esperado para menos de 4,5 anos. Para o lado direito, na forma

) indica quanto o é o salário em log esperado para menos de 4,5 anos. Para o lado direito, na forma  , quanto é o salário para 4,5 ou mais anos.

, quanto é o salário para 4,5 ou mais anos.

O salário previsto para esses jogadores será dado pelo valor médio para os jogadores contidos no dataset, considerando o número de anos menor do que 4,5. Para esses jogadores, o salário médio em log será de 5.107, isto é,  que fica em US$ 165.174.

que fica em US$ 165.174.

Já jogadores com mais de 4,5 anos estão organizados do lado direito e divididos pelo número de acertos. Assim, nossa árvore está segmentando os jogadores em três regiões: (1) os que jogaram menos de 4,5 anos; (2) aqueles que jogaram mais (ou igual a) do que 4,5 anos e que acertaram menos do que 117,5 no ano passado; (3) jogadores que jogaram mais do que 4,5 anos e que acertaram mais do que 117,5.

Essas regiões podem ser escritas como

![\[R_1 &= {X | Years < 4.5} \nonumber \\\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-d89a677459ccff04b0311cc5536510c5_l3.png "Rendered by QuickLaTeX.com")

![\[R_2 &= {X | Years \geq 4.5, Hits < 117.5} \nonumber \\\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-d4ea60c2ec763633e22130cc63b7a05b_l3.png "Rendered by QuickLaTeX.com")

![\[R_3 &= {X | Years \geq 4.5, Hits \geq 117.5} \nonumber\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-645f708356bbcd63fb3748c4668fc2bc_l3.png "Rendered by QuickLaTeX.com")

Os pontos ao longo da árvore onde os espaços de previsão são divididos são chamados de nós internos.

Assim, nós podemos interpretar a árvore de regressão da figura 1 da seguinte forma: a variável Years é o fator mais importante para determinar o salário dos jogadores, de modo que jogadores com menos experiência ganham salários menores do que jogadores com mais experiência. Dado um jogador com menos experiência, o número de acertos possui menos importância para determinar o seu salário. Já jogadores com mais experiência têm seus salários afetados pelo número de acertos feitos no ano anterior.

Vamos discutir agora o processo de construção de uma árvore de regressão. Há dois passos:

1. Nós dividimos o espaço de previsão, isto é, o conjunto de possíveis valores para  em

em  regiões distintas e não sobrepostas,

regiões distintas e não sobrepostas,  .

.

2. Para cada observação que fica dentro da região  , nós fazemos a mesma previsão, que é simplesmente a média dos valores de resposta para as observações de treinamento em .

, nós fazemos a mesma previsão, que é simplesmente a média dos valores de resposta para as observações de treinamento em .

Supondo duas regiões,  e

e  , e que a resposta média das observações de treino na primeira região seja 10 enquanto a resposta média das observações de treino na segunda região seja 20. Então, para uma dada observação

, e que a resposta média das observações de treino na primeira região seja 10 enquanto a resposta média das observações de treino na segunda região seja 20. Então, para uma dada observação  , se

, se  , nós prevemos um valor de 10, se

, nós prevemos um valor de 10, se  , nós prevemos um valor de 20.

, nós prevemos um valor de 20.

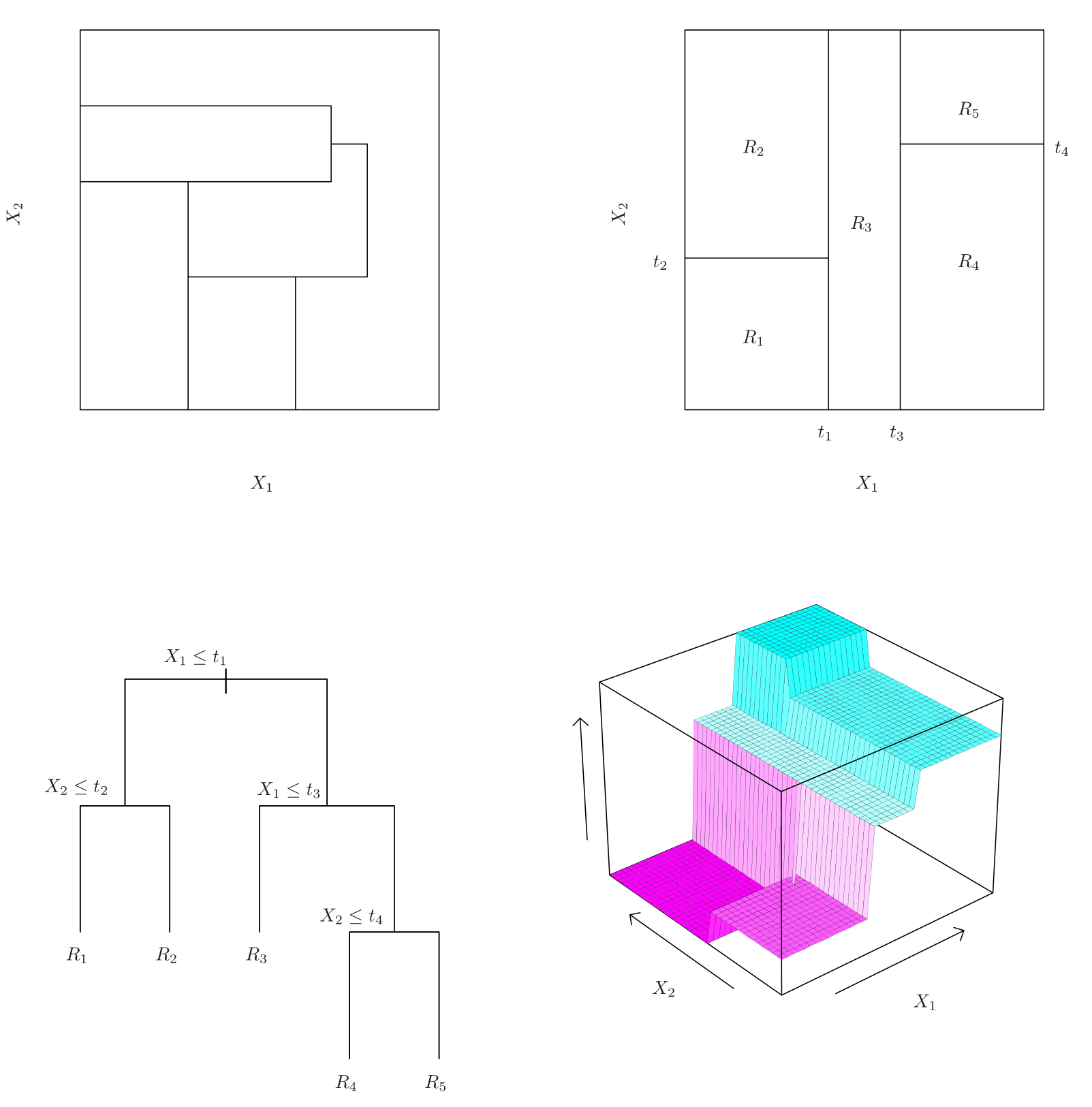

Como nós construímos as regiões  ? Na teoria, as regiões podem ter qualquer formato. Entretanto, nós escolhemos dividir o espaço de preditores em retângulos de alta dimensão, ou simplesmente boxes, de modo a simplificar e facilitar a interpretação dos resultados do modelo preditivo. O objetivo é encontrar boxes que minimize

? Na teoria, as regiões podem ter qualquer formato. Entretanto, nós escolhemos dividir o espaço de preditores em retângulos de alta dimensão, ou simplesmente boxes, de modo a simplificar e facilitar a interpretação dos resultados do modelo preditivo. O objetivo é encontrar boxes que minimize

![\[\sum_{j=1}^{J} \sum_{i \in R_j}^{} (y_i - \hat{y}_{R_j})^2 \label{rss},\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-ce8d412ca3f5622a100f5aac924985ca_l3.png "Rendered by QuickLaTeX.com")

onde  é a resposta média para as observações de treino contidas no box

é a resposta média para as observações de treino contidas no box  .

.

Infelizmente, é computacionalmente inviável considerar toda possível partição do espaço em boxes. Por essa razão, nós tomamos um top-down, uma abordagem ambiciosa chamada de divisão binária recursiva.

A abordagem é chamada de top-down, porque ela se inicia no topo da árvore e vai dividindo o espaço preditor. Cada divisão é indicada via dois novos ramos até o final da árvore. É ambiciosa porque a cada passo do processo de construção da árvore, a melhor divisão é feita em um passo particular, ao invés de olhar à frente e escolher a divisão que irá levar a uma melhor árvore em um passo futuro.

De modo a performar a divisão binária recursiva, nós primeiro selecionamos o preditor  e o ponto de corte

e o ponto de corte  de modo a dividir o espaço preditor em regiões {

de modo a dividir o espaço preditor em regiões { } e {

} e { } que irão minimizar Equação 1.

} que irão minimizar Equação 1.

Isto é, para cada e , nós definimos o par

![\[R_1(j,s) = {X|X_j < s} \text{e} R_2(j,s) = {X|X_j \geq s},\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-2d9adae523da2fde40f1e18f3dae4dca_l3.png "Rendered by QuickLaTeX.com")

e escolhemos o par que minimiza a equação

![\[\sum_{i:x_i \in R_1(j,s)}^{} (y_i - \hat{y}_{R_1})^2 + \sum_{i:x_i \in R_2(j,s)}^{} (y_i - \hat{y}_{R_2})^2,\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a1f515a56a7e22f477c181af9aea7c7b_l3.png "Rendered by QuickLaTeX.com")

onde  é a resposta média para as observações de treino contidas em

é a resposta média para as observações de treino contidas em  .

.

O processo continua até que chega-se a um critério de parada. Nós devemos continuar até que não tenhamos região com mais de cinco observações.

Uma vez que as regiões são criadas, nós prevemos a resposta para um dado conjunto de observações de teste utilizando a média das observações de treino na região ao qual a observação de teste pertence.

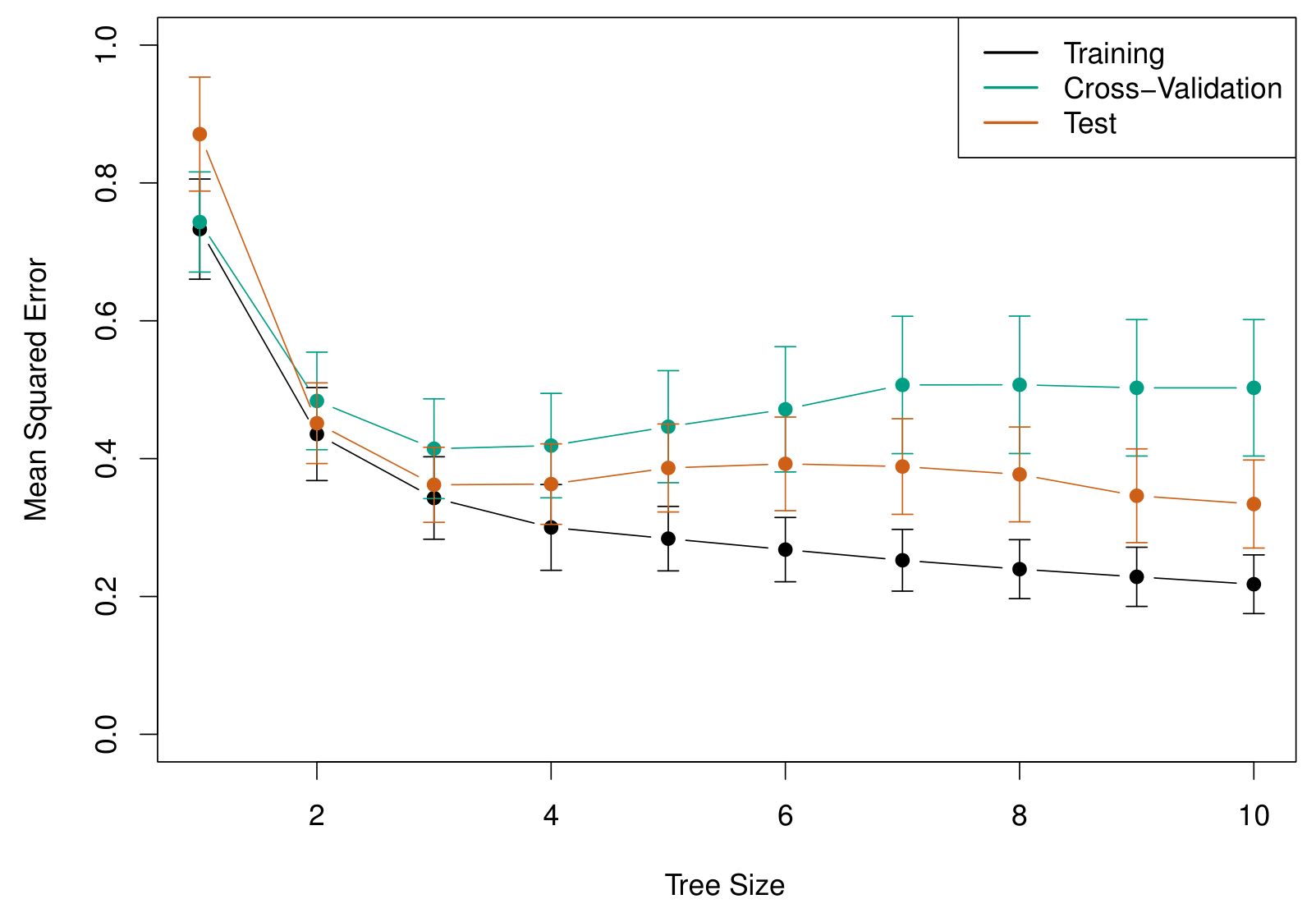

O processo descrito acima pode produzir boas previsões sobre o conjunto de treino, mas é provável que gere um overfit (sobreajuste) sobre os dados, levando a uma performance fraca no conjunto de teste. Isso ocorre porque a árvore resultante pode ser muito complexa.

Uma árvore menor com poucas divisões pode levar a menor variância e melhor interpretação ao custo de um pequeno viés. Uma alternativa ao processo descrito acima é o de construir a árvore apenas até o ponto em que a equação Equação 1 cai devido a cada divisão exceder algum limite. Essa estratégia irá resultar em árvores menores.

Assim, uma estratégia melhor é construir uma árvore grande  e então ir podando a mesma, de modo a obter uma sub-árvore. Intuitivamente, nosso objetivo é selecionar uma sub-árvore que leva a uma menor taxa de erro no conjunto de testes. Nós precisaremos então de um meio para selecionar um pequeno conjunto de sub-árvores para avaliação.

e então ir podando a mesma, de modo a obter uma sub-árvore. Intuitivamente, nosso objetivo é selecionar uma sub-árvore que leva a uma menor taxa de erro no conjunto de testes. Nós precisaremos então de um meio para selecionar um pequeno conjunto de sub-árvores para avaliação.

Cost complexity pruning (poda por custo-complexidade) nos dá um meio de fazer isso. Ao invés de considerar cada possível sub-árvore, nós consideramos uma sequência de árvores indexadas por um parâmetro  .

.

Cada valor de corresponde a uma sub-árvore  de modo que

de modo que

![\[\sum_{m=1}^{|T|} \sum_{x_i \in R_m} (y_i - \hat{y}_{R_m})^ + \alpha T \label{rss2}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-074f0d8d21006c4de51ea9a042119d35_l3.png "Rendered by QuickLaTeX.com")

será o menor possível. Aqui,  indica o número de nós terminais da árvore

indica o número de nós terminais da árvore  ,

,  é o número de subconjuntos do espaço preditor e

é o número de subconjuntos do espaço preditor e  será a resposta predita associada a . O parâmetro irá controlar o trade-off entre a complexidade das sub-árvores e o seu ajuste ao conjunto de treino.2 À medida que aumenta, haverá um preço a se pagar para ter uma árvore com muitos nós terminais, de modo que a soma dada por Equação 2 tenderá a ser minimizada para um número menor de sub-árvores. Isto é, à medida que aumenta, os ramos (nós internos) da árvore serão podados.

será a resposta predita associada a . O parâmetro irá controlar o trade-off entre a complexidade das sub-árvores e o seu ajuste ao conjunto de treino.2 À medida que aumenta, haverá um preço a se pagar para ter uma árvore com muitos nós terminais, de modo que a soma dada por Equação 2 tenderá a ser minimizada para um número menor de sub-árvores. Isto é, à medida que aumenta, os ramos (nós internos) da árvore serão podados.

Árvores de Classificação

Uma árvore de classificação é similar a uma árvore de regressão, com a diferença que a utilizamos para prever uma resposta qualitativa ao invés de uma resposta quantitativa.

Como vimos, na árvore de regressão, a resposta prevista para uma observação é dada pela resposta média das observações de treino que pertencem ao mesmo nó terminal.

Já na árvore de classificação, nós prevemos que cada observação pertence à classe mais comum das observações de treino da região a que elas pertencem.

Na interpretação dos resultados de uma árvore de classificação, geralmente estamos interessados não apenas na previsão da classe correspondente a uma região de nó terminal específica, mas também nas proporções de classe entre as observações de treinamento que se enquadram nesta região.

O processo de construção de uma árvore de classificação é bastante similar ao de uma árvore de regressão. Assim como lá, também usamos a divisão binária recursiva para construir uma árvore de classificação. Entretanto, aqui não podemos usar como critério a minimização da equação Equação 1.

Uma alternativa é a taxa de erro de classificação. Dado que nosso objetivo é atribuir uma observação em uma dada região à classe mais comum das observações de treino daquela região, a taxa de erro de classificação será a fração das observações de treino naquela região que não pertencem à classe mais comum:

![\[E = 1 - \max_{k} (\hat{p}_{mk}).\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-fd5c8557e7f117f591df732cec9d4d07_l3.png "Rendered by QuickLaTeX.com")

Onde  representa a proporção de observações de treino na região

representa a proporção de observações de treino na região  que é da classe

que é da classe  .

.

A taxa de erro de classificação, contudo, não é suficientemente sensível para o crescimento da árvore. Outras medidas são então preferidas. O Índice de Gini, por exemplo, é dado por

![\[G = \sum_{k=1}^{K} (\hat{p}_{mk}) (1 - (\hat{p}_{mk})),\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-b2d45118d9a9054d336472ebfaeab253_l3.png "Rendered by QuickLaTeX.com")

sendo uma medida de variância total ao longo das classes  . Um valor baixo indica que um nó contém observações predominantes de uma única classe.

. Um valor baixo indica que um nó contém observações predominantes de uma única classe.

Uma alternativa ao índice de Gini é a entropia:

![\[D = - \sum_{k=1}^{L} (\hat{p}_{mk}) log (\hat{p}_{mk}),\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-52db5d7908922558608edae283ae1eaf_l3.png "Rendered by QuickLaTeX.com")

Qualquer uma das duas pode ser utilizada para avaliar a qualidade de uma divisão particular, dado que as mesmas são mais sensíveis à pureza do nó do que a taxa de erro de classificação.

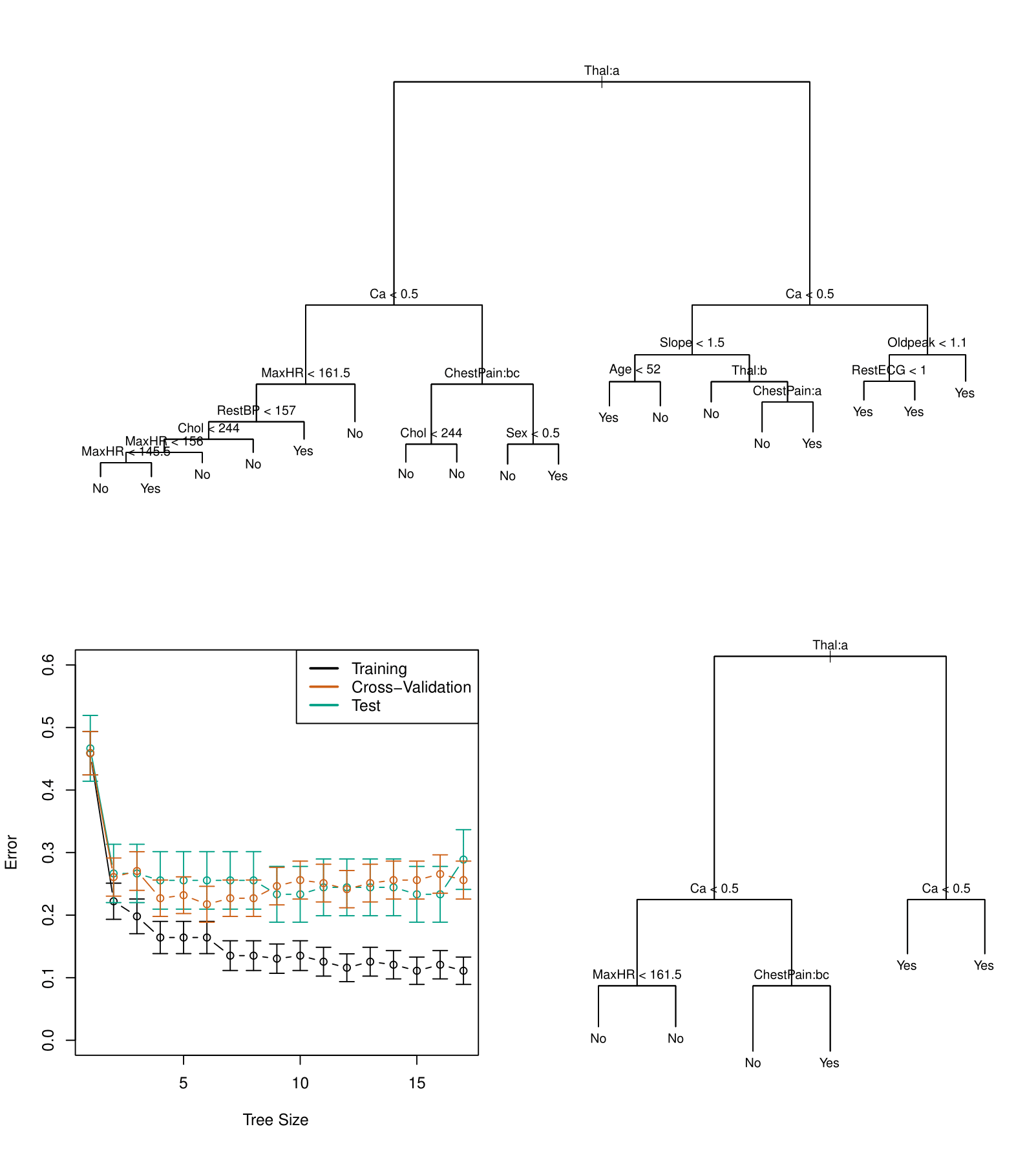

Considere abaixo o dataset Heart. Ele contêm um resultado binário AHD para 303 pacientes que apresentaram dor no peito.

array(['No', 'Yes'], dtype=object)O valor Yes indica a presença de doença cardíaca no teste de angiográfico, enquanto No indica sem doença. A figura a seguir ilustra um exemplo de árvore sobre esse dataset.

Exemplo de Árvores de Regressão: previsão de preço de carros usados

Nesta seção apresentamos um exemplo do algoritmo Árvores de Regressão.

O problema que utilizaremos para exemplificar é o seguinte:

- Deseja-se definir o preço de venda de carros usados.

Os dados utilizados para abordar esse problema são os seguintes:

- Conjunto de dados Kelly Blue Book disponibilizado neste link, contendo uma amostra de dados de 804 carros da fabricante GM do ano de 2005.

Não houve nenhum pré-processamento nos dados.

Uma pequena análise exploratória é exibida abaixo:

╭──────────────────────────────────────────────── skimpy summary ─────────────────────────────────────────────────╮ │ Data Summary Data Types │ │ ┏━━━━━━━━━━━━━━━━━━━┳━━━━━━━━┓ ┏━━━━━━━━━━━━━┳━━━━━━━┓ │ │ ┃ dataframe ┃ Values ┃ ┃ Column Type ┃ Count ┃ │ │ ┡━━━━━━━━━━━━━━━━━━━╇━━━━━━━━┩ ┡━━━━━━━━━━━━━╇━━━━━━━┩ │ │ │ Number of rows │ 804 │ │ int32 │ 17 │ │ │ │ Number of columns │ 18 │ │ float64 │ 1 │ │ │ └───────────────────┴────────┘ └─────────────┴───────┘ │ │ number │ │ ┏━━━━━━━━━━━━━━━━━┳━━━━━┳━━━━━━━━┳━━━━━━━━━┳━━━━━━━━┳━━━━━━━━┳━━━━━━━━━┳━━━━━━━━━┳━━━━━━━━┳━━━━━━━━┳━━━━━━━━━┓ │ │ ┃ column_name ┃ NA ┃ NA % ┃ mean ┃ sd ┃ p0 ┃ p25 ┃ p50 ┃ p75 ┃ p100 ┃ hist ┃ │ │ ┡━━━━━━━━━━━━━━━━━╇━━━━━╇━━━━━━━━╇━━━━━━━━━╇━━━━━━━━╇━━━━━━━━╇━━━━━━━━━╇━━━━━━━━━╇━━━━━━━━╇━━━━━━━━╇━━━━━━━━━┩ │ │ │ Price │ 0 │ 0 │ 21000 │ 9900 │ 8600 │ 14000 │ 18000 │ 27000 │ 71000 │ ▇▃▂▁ │ │ │ │ Mileage │ 0 │ 0 │ 20000 │ 8200 │ 270 │ 15000 │ 21000 │ 25000 │ 50000 │ ▂▃▇▃▁ │ │ │ │ Cylinder │ 0 │ 0 │ 5.3 │ 1.4 │ 4 │ 4 │ 6 │ 6 │ 8 │ ▇ ▆ ▂ │ │ │ │ Doors │ 0 │ 0 │ 3.5 │ 0.85 │ 2 │ 4 │ 4 │ 4 │ 4 │ ▂ ▇ │ │ │ │ Cruise │ 0 │ 0 │ 0.75 │ 0.43 │ 0 │ 1 │ 1 │ 1 │ 1 │ ▃ ▇ │ │ │ │ Sound │ 0 │ 0 │ 0.68 │ 0.47 │ 0 │ 0 │ 1 │ 1 │ 1 │ ▃ ▇ │ │ │ │ Leather │ 0 │ 0 │ 0.72 │ 0.45 │ 0 │ 0 │ 1 │ 1 │ 1 │ ▃ ▇ │ │ │ │ Buick │ 0 │ 0 │ 0.1 │ 0.3 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ │ Cadillac │ 0 │ 0 │ 0.1 │ 0.3 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ │ Chevy │ 0 │ 0 │ 0.4 │ 0.49 │ 0 │ 0 │ 0 │ 1 │ 1 │ ▇ ▅ │ │ │ │ Pontiac │ 0 │ 0 │ 0.19 │ 0.39 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▂ │ │ │ │ Saab │ 0 │ 0 │ 0.14 │ 0.35 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ │ Saturn │ 0 │ 0 │ 0.075 │ 0.26 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ │ convertible │ 0 │ 0 │ 0.062 │ 0.24 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ │ coupe │ 0 │ 0 │ 0.17 │ 0.38 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▂ │ │ │ │ hatchback │ 0 │ 0 │ 0.075 │ 0.26 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ │ sedan │ 0 │ 0 │ 0.61 │ 0.49 │ 0 │ 0 │ 1 │ 1 │ 1 │ ▅ ▇ │ │ │ │ wagon │ 0 │ 0 │ 0.08 │ 0.27 │ 0 │ 0 │ 0 │ 0 │ 1 │ ▇ ▁ │ │ │ └─────────────────┴─────┴────────┴─────────┴────────┴────────┴─────────┴─────────┴────────┴────────┴─────────┘ │ ╰────────────────────────────────────────────────────── End ──────────────────────────────────────────────────────╯

As previsões produzidas pelo algoritmo são exibidas abaixo:

array([12649.11, 11115.01, 20538.09, 22100.39, 19471.97])Por fim reportamos algumas medidas de acurácia:

158.9182223406238

10643.560047723071Conclusão

Neste artigo mostramos como precificar carros usados usando Árvores de Decisão. Apresentamos como funciona o método, exploramos as fórmulas, as visualizações gráficas e demonstramos as aplicações em R e Python.

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.

Referências

G. James, D. Witten, T. Hastie, and R. Tibshirani. An Introduction to Statistical Learning with applications in R. Springer, 2017.