Qual o efeito da guerra da Ucrânia sobre o Brasil? É uma pergunta direta que inibe maiores julgamentos sobre o conflito em si, que é dramático em diversos aspectos, principalmente sob o ponto de vista humano. Mas e esse país sul-americano, ensolarado, ainda em clima de carnaval, que não foi carnaval, mas foi carnaval, o que tem a ver com isso? Tudo. E nada. Sobre a primeira parte, vamos colher mais inflação, para começo de conversa.

Os agentes do mercado, inclusive, já ajustaram suas expectativas. Espera-se agora uma inflação de 5,6% em 2022, ante 5,15% há quatro semanas. Lembro o leitor que a meta de inflação esse ano é de 3,5%. Ou seja, estamos distantes de convergir, independente, inclusive, do que o nosso último soldado no front, o banco central, faça.

O conflito na Ucrânia faz aumentar os preços de commodities, já que a Rússia é um dos grandes players do mercado. A energia que já estava cara no mundo todo e tem sido um dos princípios componentes da onda inflacionária que vivemos, vai ficar ainda mais cara. O efeito líquido disso é mais inflação importada para o Brasil, principalmente pelo aumento do petróleo e seu repasse para a gasolina. Mas também sofrem os preços de agro, como o trigo, por exemplo.

Parece que vamos repetindo, de maneira sombria, o período de 1918-19, quando tivemos um conflito em escala mundial, a primeira grande guerra, seguida de uma pandemia, a gripe espanhola. Dueto que dizimaria mais de 70 milhões de pessoas, quase 4% da população mundial.

Uma guerra é sempre ruim, obviamente, mas o momento, diga-se, não poderia ser pior para o Brasil. Vivemos um período de aumento do juro de equilíbrio da economia - o famoso juro neutro - dadas as peripécias fiscais em curso, que acabaram por fazer falecer o teto de gastos. Com efeito, ao que parece, o Banco Central vai precisar continuar sua escalada de juros, ainda que isso pareça contraproducente em termos de nível de atividade.

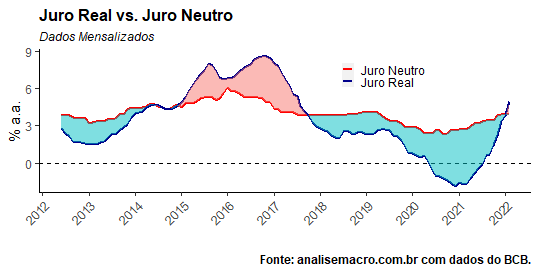

Funciona assim. O Banco Central controla um instrumento limitado, a taxa nominal de juros, a Selic. A partir dela, descontada alguma expectativa de inflação, se forma o juro real. A diferença entre o juro real e o juro de equilíbrio é o que vai dar o efeito sobre o nível de atividade, resfriando a economia, acalmando a inflação. Essa diferença entre o juro real e o juro neutro é o que torna a política monetária expansionista ou contracionista.

O gráfico acima ilustra a luta do Banco Central em empinar o juro real desde 2021. Mas essa luta ocorre de forma simultânea ao aumento do juro de equilíbrio.

E por que o juro de equilíbrio está aumentando?

Por partes. Primeiro, é preciso dizer que a ideia de juro de equilíbrio ou juro neutro é uma coisa muito particular dos economistas. Ela não é observada na natureza, nós precisamos estimar. Existem algumas formas de fazer isso. A medida que coloquei no gráfico acima é basicamente derivada do que os agentes consultados pelo Banco Central no boletim Focus esperam para os juros reais daqui a três anos. Como no Brasil, três anos é longuíssimo prazo, isso pode ser considerado uma medida de juro de equilíbrio da economia.

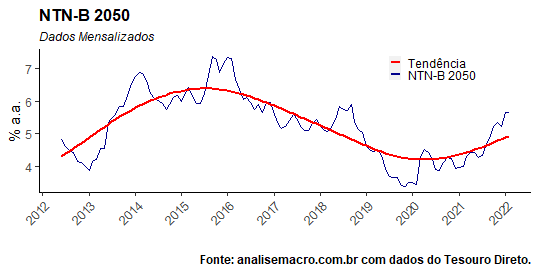

Mas há outras formas de medir o juro de equilíbrio. Abaixo, coloco o juro extraído da NTN-B 2050, um dos títulos mais longos que temos nessas terras.

Mesmo controlando pela tendência, observa-se um aumento na margem desses juros, o que dá um cheiro de que realmente as coisas não vão bem. Isto é, o juro de equilíbrio parece mesmo se mover nos últimos anos. E se mover para cima, tornando o trabalho do Banco Central em controlar a inflação mais difícil.

E o que explica, então, o juro de equilíbrio? De novo, aqui, há várias respostas possíveis. Tomei o caminho de construir o modelo abaixo e tentar explicar esse tal juro neutro com algumas covariáveis.

(1)

onde  é uma dummy que assume 1 de dezembro de 2016 a outubro de 2021 e 0 caso contrário.

é uma dummy que assume 1 de dezembro de 2016 a outubro de 2021 e 0 caso contrário.  é supostamente um *ruído branco*. Para estimar 1, vamos utilizar uma amostra entre janeiro de 2004 e janeiro de 2022, totalizando 217 observações. Vamos considerar como proxy para o juro neutro, o juro estrutural implícito nas expectativas do boletim Focus. O juro internacional será representado pela taxa de juros efetiva praticada nos Estados Unidos (fed funds), para o risco país vamos considerar o EMBI+ e para o risco cambial vamos considerar o cupom cambial, que leva em consideração a expectativa de desvalorização/valorização cambial dos agentes. Ademais, para estimar 1, vamos considerar o método de mínimos quadrados ordinários (OLS), mínimos quadrados em dois estágios (TSLS) e o método dos momentos generalizado (GMM). A tabela a seguir ilustra os resultados do modelo.

é supostamente um *ruído branco*. Para estimar 1, vamos utilizar uma amostra entre janeiro de 2004 e janeiro de 2022, totalizando 217 observações. Vamos considerar como proxy para o juro neutro, o juro estrutural implícito nas expectativas do boletim Focus. O juro internacional será representado pela taxa de juros efetiva praticada nos Estados Unidos (fed funds), para o risco país vamos considerar o EMBI+ e para o risco cambial vamos considerar o cupom cambial, que leva em consideração a expectativa de desvalorização/valorização cambial dos agentes. Ademais, para estimar 1, vamos considerar o método de mínimos quadrados ordinários (OLS), mínimos quadrados em dois estágios (TSLS) e o método dos momentos generalizado (GMM). A tabela a seguir ilustra os resultados do modelo.

| Variável Dependente: Juro Neutro | |||

| OLS | TSLS | GMM | |

| (1) | (2) | (3) | |

| Intercepto | 3.08*** (0.20) | 2.97*** (0.24) | 3.76*** (0.44) |

| Juro Internacional | 0.40*** (0.03) | 0.40*** (0.04) | 0.40*** (0.14) |

| Risco País | 0.01*** (0.001) | 0.01*** (0.001) | 0.004*** (0.001) |

| Risco Cambial | 0.01 (0.02) | 0.01 (0.02) | 0.01 (0.01) |

| DTeto | -1.84*** (0.13) | -1.83*** (0.13) | -1.50*** (0.38) |

| J-Test | 10.36 | ||

| J-Test (p-valor) | 0.32 | ||

| Observations | 217 | 213 | 213 |

| R2 | 0.72 | 0.71 | |

| Adjusted R2 | 0.71 | 0.70 | |

| Residual Std. Error | 0.79 (df = 212) | 0.80 (df = 208) | |

| F Statistic | 133.79*** (df = 4; 212) | 126.27*** (df = 4; 208) | |

| Nota: | *p<0.1; **p<0.05; ***p<0.01 | ||

O modelo mostra que a dummy do Teto captura um efeito de redução do juro de equilíbrio. Em muito sentido, diga-se, essa dummy representa boa parte do reformismo feito ao longo dos anos de 2016-19, o que gera um juro de equilíbrio menor. O aumento do risco-país, por um lado, representando as peripécias fiscais e de outro, o abandono do teto de gastos no ano passado vão na direção de um juro de equilíbrio maior para a economia, ponto que já falei outras vezes aqui nesse comentário de conjuntura.

Em assim sendo, a onda inflacionária que assola o mundo e parece não ter fim pega o Brasil desprevenido. A conjuntura doméstica converge para um juro maior, o que prejudica sobremaneira o trabalho de contenção da autoridade monetária. Para criar uma área de política monetária contracionista no gráfico acima, o Banco Central vai ter que dar mais juro real para a economia e manter esse juro por ali.

Dada a fragilidade do PIB e do mercado de trabalho, essa é uma péssima notícia.

______________________________

(*) O código completo do exercício está disponível para os membros do Clube AM.