A taxa de câmbio voltou a romper a barreira de 4 R$/US$ nos últimos dias, refletindo o ambiente externo. Para ilustrar, podemos usar o pacote quantmod do R para pegar dados diários para a taxa de câmbio na base do Yahoo Finance - maiores detalhes sobre séries temporais financeiras, veja nosso Curso de Econometria Financeira usando o R. O código abaixo ilustra.

library(quantmod)

getSymbols("BRL=X",src="yahoo", from=as.Date('2018-01-01'))

cambio = `BRL=X`[,4]

cambio = cambio[complete.cases(cambio)]

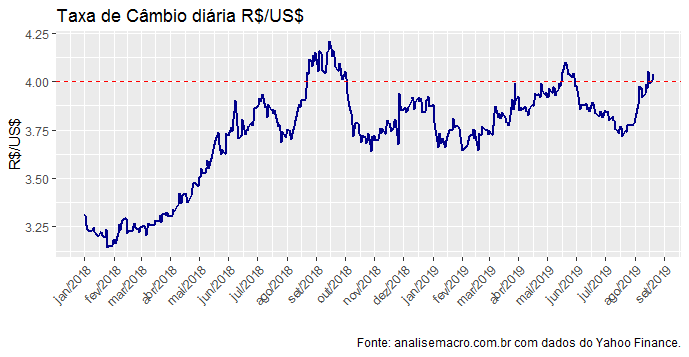

Com a nossa série em mãos, podemos construir o gráfico abaixo.

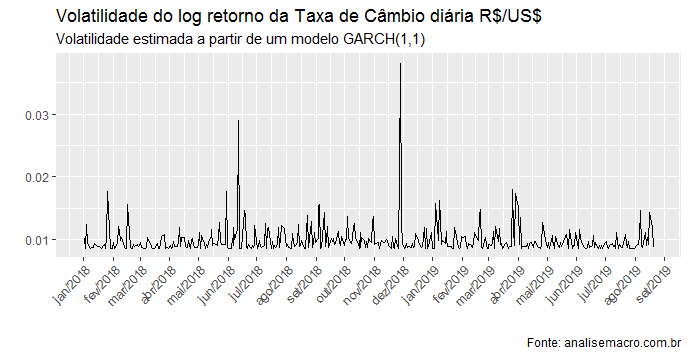

Observamos que o câmbio se "acostumou" ao patamar próximo a 3,85, flertando em três momentos com os 4 R$/US$. Abaixo, estimamos a volatilidade dos log-retornos da taxa (aprenda sobre isso em nosso Curso de Econometria Financeira usando o R).

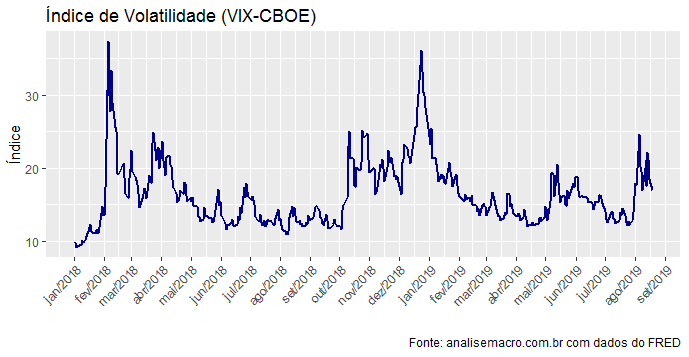

A despeito de não vivermos um "pico" de volatilidade, houve perturbações consideráveis ao longo do mês de agosto. Isso também é captado, diga-se, pelo índice VIX do CBOE, que pode ser baixado a partir do FRED Economic Data.

getSymbols('VIXCLS', src='FRED')

vix = window(VIXCLS[complete.cases(VIXCLS),], start='2018-01-01')

E abaixo o gráfico...

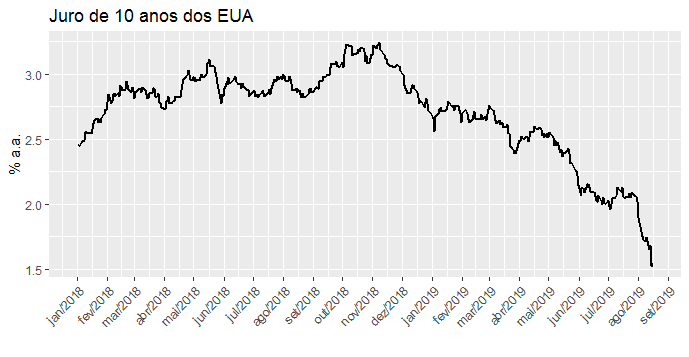

De fato, o que tem preocupado analistas é a probabilidade da economia mundial entrar em uma recessão nos próximos meses. Para ilustrar essa preocupação, podemos verificar o comportamento do juro associado ao título de 10 anos dos Estados Unidos, dessa vez usando o pacote Quandl.

juro = Quandl('FRED/DGS10', start_date='2018-01-01')

E abaixo o gráfico...

Há, inclusive, uma discussão interessante sobre essa taxa ter ficado menor do que a taxa de curto prazo, indicando menos expectativa de inflação no futuro e, portanto, menos nível de atividade. Estaria aberto o caminho para a recessão? Cedo para dizer, já que é preciso aguardar as reações de política econômica mundo a fora. O certo é que esse pessimismo chega em péssima hora para o Brasil, às voltas com uma economia patinando e desemprego ainda lá em cima.