A quarta versão do nosso Curso de Análise de Conjuntura usando o R abre inscrições no próximo dia 23/06. A ideia dessa versão é apresentar aos alunos uma forma mais simples e direta de automatizar a coleta, tratamento e visualização de dados macroeconômicos. Além disso, foi incluída uma seção sobre construção de cenários macroeconômicos. Nesse Comentário de Conjuntura, apresentamos os dados do PIB do primeiro trimestre de 2020 como exemplo dessa nova metodologia.

Os números índices sem ajuste sazonal do PIB e dos seus componentes de demanda e oferta são coletados a partir do código abaixo.

library(tidyverse) library(lubridate) library(tstools) library(sidrar) library(zoo) library(scales) library(gridExtra) library(timetk) ## Dados sem ajuste sazonal tabela = get_sidra(api='/t/1620/n1/all/v/all/p/all/c11255/90687,90691,90696,90707,93404,93405,93406,93407,93408/d/v583%202') %>% mutate(date = as.yearqtr(`Trimestre (Código)`, format='%Y%q')) %>% select(date, `Setores e subsetores`, Valor) %>% spread(`Setores e subsetores`, Valor) %>% rename(`Consumo do Governo` = `Despesa de consumo da administração pública`) %>% as_tibble()

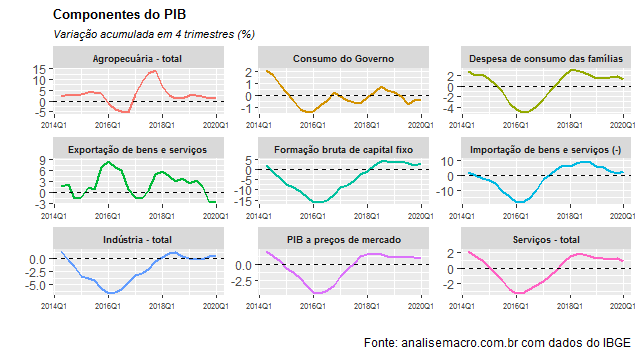

Também são importados diretamente do SIDRA os números índices com ajuste sazonal, com código similar ao código acima. A partir desses números índices, nós calculamos três métricas de crescimento: o crescimento marginal, o crescimento interanual e o crescimento acumulado em quatro trimestres. A seguir, apresentamos os gráficos referentes a essa última métrica.

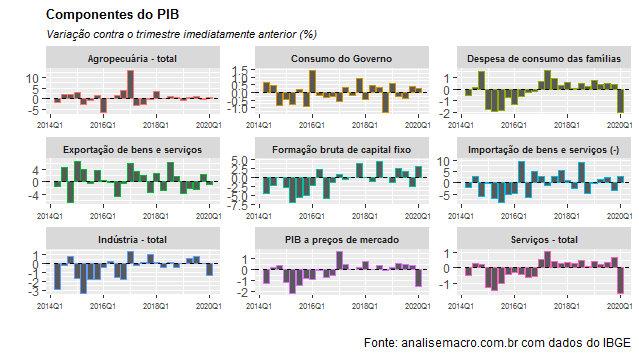

A seguir, colocamos a variação na margem do PIB e dos seus componentes.

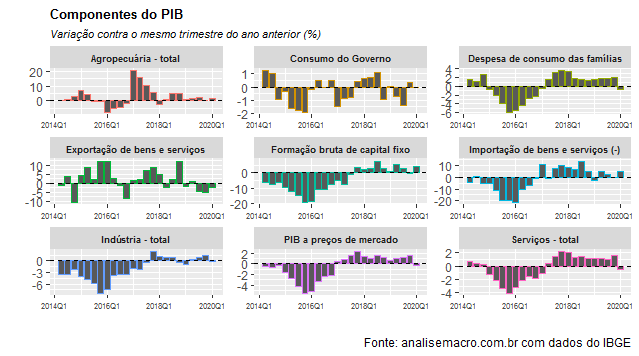

E por fim, também colocamos a variação interanual.

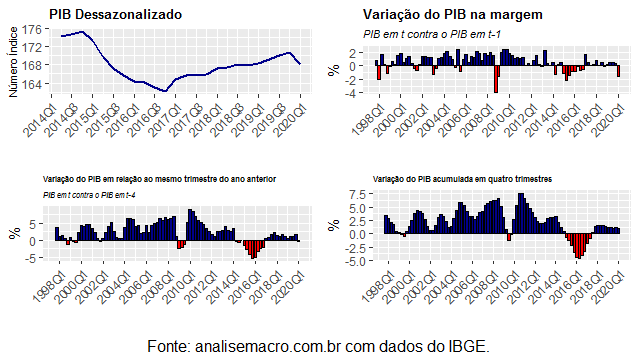

Também é possível criar gráficos referentes à mesma série. Para ilustrar, coloco a seguir os dados referentes ao PIB.

No geral, a despeito da queda na margem do PIB e dos seus componentes, a avaliação é que o efeito maior da pandemia será sentido no 2º trimestre, quando houve um aumento das medidas de isolamento.

____________________

(*) Você aprende a coletar, tratar e visualizar dados macroeconômicos no nosso Curso de Análise de Conjuntura usando o R.