[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

No nosso Curso de Análise de Conjuntura usando o R estão disponíveis apresentações feitas em Beamer/LaTeX de diversos indicadores da economia brasileira. Essas apresentações tem por princípio a automatização do processo de coleta e tratamento dos dados, de maneira que a atualização dos resultados pode ser feita em poucos minutos, com mudanças mínimas no script. Isso garante um aumento considerável na produtividade de quem mexe todos os dias com dados macroeconômicos.

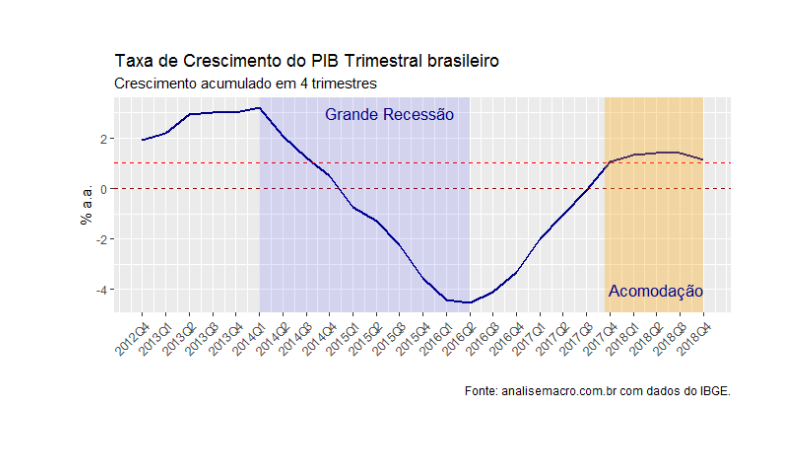

Nas últimas semanas, por suposto, tenho trabalhado na transição dessas apresentações para RMarkdown, uma sintaxe mais simples que o LaTeX, que permite uma introdução ainda mais tranquila para quem nunca programou. Como exemplo, coloco nesse post a atualização da apresentação das Contas Nacionais, divulgadas hoje pelo IBGE para o resultado do quarto trimestre do ano passado.

Os alunos do Curso de Análise de Conjuntura usando o R têm acesso a todos os códigos que geram a apresentação, desde a coleta dos dados, o tratamento dos mesmos e a visualização via ggplot2. Como degustação, não alunos podem ver a nova apresentação RMarkdown aqui.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]