[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

O Comitê de Política Monetária do Banco Central decidiu, ontem, manter a taxa básica de juros em 6,5% a.a., confirmando a expectativa consensual do mercado. No comunicado da decisão, o Comitê chamou atenção para uma piora no balanço de risco do cenário prospectivo para a inflação, a saber (i) o nível de ociosidade elevado pode produzir trajetória prospectiva abaixo do esperado. Por outro lado, (ii) uma frustração das expectativas sobre a continuidade das reformas e ajustes necessários na economia brasileira pode afetar prêmios de risco e elevar a trajetória da inflação no horizonte relevante para a política monetária. Esse risco se intensifica no caso de (iii) deterioração do cenário externo para economias emergentes.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/post.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_3"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/wc.png" title_text="WordCloud do Comunicado do COPOM de 19/09/2018" show_in_lightbox="on" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="left" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][et_pb_column type="2_3"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

O recrudescimento do ambiente externo e o risco de uma candidatura com respaldo heterodoxo vencer as eleições abrem caminho para uma piora nos prêmios de risco e, consequentemente, nas expectativas para inflação nos próximos anos. Com efeito, isso abrirá caminho para que o Banco Central tenha de elevar os juros em algum momento no futuro próximo. Essa foi, basicamente, a mensagem do comunicado divulgado, deixando o caminho aberto para a retirada dos estímulos monetários ora em vigor.

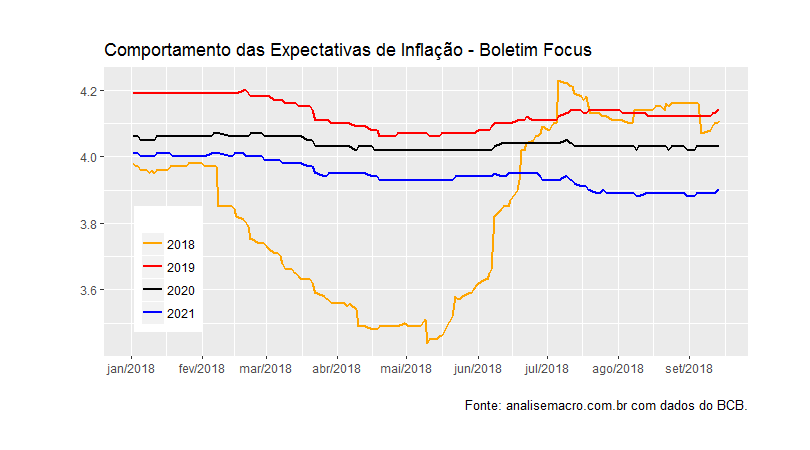

As expectativas de inflação para o horizonte relevante da política monetária encontram-se, no momento, abaixo da meta, como ilustra o gráfico abaixo. Para 2018, houve intensa revisão altista nos últimos meses, em função, principalmente, do choque na taxa de câmbio e da greve dos caminhoneiros. Já para os demais anos, as taxas esperadas se mantiveram praticamente constantes.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

Se o pior ocorrer, isto é, uma candidatura de esquerda com base heterodoxa vencer o pleito eleitoral, o que veremos nos próximos meses é uma deterioração nessas expectativas, forçando o Banco Central a elevar a taxa básica de juros. Isso encerraria o atual ciclo de redução da taxa SELIC, levando a política monetária para uma posição restritiva em relação à atividade econômica, o que dificultará ainda mais a recuperação da economia brasileira.

Se o pior ocorrer, isto é, uma candidatura de esquerda com base heterodoxa vencer o pleito eleitoral, o que veremos nos próximos meses é uma deterioração nessas expectativas, forçando o Banco Central a elevar a taxa básica de juros. Isso encerraria o atual ciclo de redução da taxa SELIC, levando a política monetária para uma posição restritiva em relação à atividade econômica, o que dificultará ainda mais a recuperação da economia brasileira.

_______________________

Para entender mais sobre política monetária, conheça nossos cursos aplicados de R na área de Central Banking.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/turmasdeoutubro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]