No dia 20 de abril, publiquei aqui nesse espaço a edição número 15 do Comentário de Conjuntura fazendo uma análise sobre o Consumo de Energia. Na minha visão, o fato da elasticidade entre a energia e o pib serem muito próximos da unidade significa que o PIB não teria tido um resultado ruim no 1º tri de 2021. Pelo contrário, o resultado deveria vir positivo, já que o Consumo de Energia havia continuado a toada da recuperação. Nesse Comentário de Conjuntura, com os dados divulgados ontem, vamos fazer uma análise detalhada da relação entre o PIB e o Consumo de energia elétrica, bem como apresentamos nosso modelo de nowcasting do PIB.

Os membros do Clube AM têm acesso a todos os códigos dos nossos exercícios!

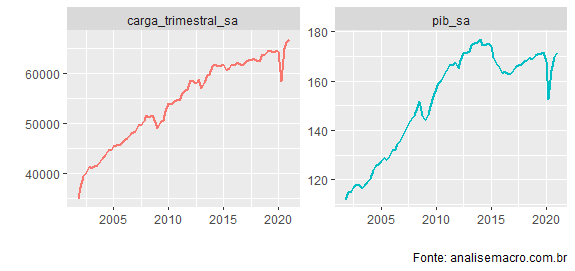

Para começar, vamos comparar aqui o número índice do PIB dessazonalizado com o consumo de energia, também dessazonalizado.

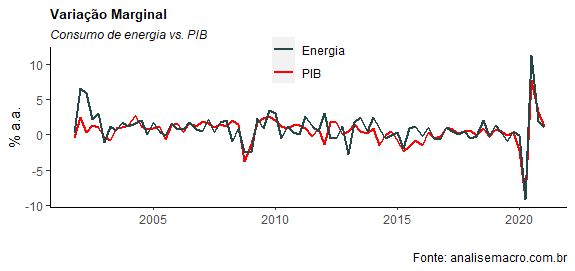

As séries andam juntas e há, possivelmente, uma relação de cointegração entre elas. Uma vez consideradas as séries em nível, podemos ver a comparação das variações marginal, interanual e anual.

O fit entre as séries é impressionante, não é mesmo?

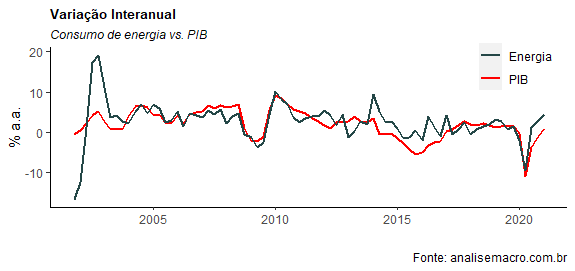

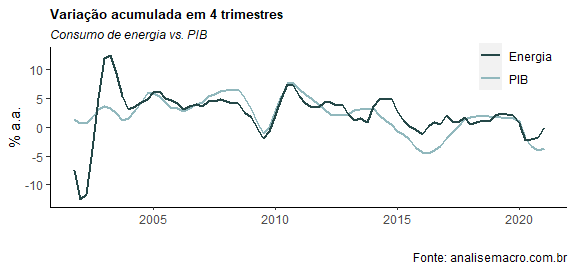

Esse fit continua também na variação interanual e na variação acumulada em 4 períodos, como pode ser vista abaixo.

A variação acumulada em 4 trimestres mostra uma relação forte entre as séries, com uma volta pronunciada do consumo na margem. Algo que ainda não ocorre com o PIB.

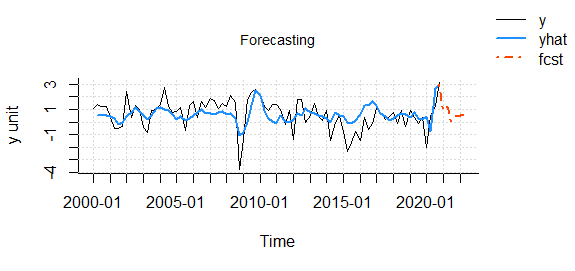

Para além dessa relação entre consumo de energia e movimentos do PIB, também estamos trabalhando aqui na AM em um modelo de nowcasting para o PIB, sob liderança do Vitor Pestana Ostrensky.

O resultado previsto para o 1º tri de 2021 foi de 1,22%, quando o ocorrido ficou em 1,2, na comparação com o trimestre imediatamente anterior.

Os resultados do modelo bem como a sua operacionalização serão divulgados nos próximos dias no Clube AM.

(*) Aprenda a fazer esse tipo de análise através dos nossos Cursos Aplicados de R.

____________________