A Fipe (Fundação Instituto de Pesquisas Econômicas), em parceria com a Alelo, criou dois índices de consumo em restaurantes e supermercados que são bastante interessantes para verificar o impacto da pandemia nos hábitos de consumo dos brasileiros. Nesse Comentário de Conjuntura, fazemos uma análise dos índices. O código completo está disponível para os membros do Clube AM.

library(readxl) library(tidyverse) library(zoo)

Com o código acima, nós carregamos os pacotes utilizados nesse exercício. A seguir, nós baixamos a planilha excel disponível no site da FIPE.

url = 'https://downloads.fipe.org.br/indices/indicesconsumoalelo-serieshistoricas.xlsx'

download.file(url, destfile = 'seriehistorica.xlsx', mode='wb')

data = read_excel('seriehistorica.xlsx', sheet=1, skip=1) %>%

select(dia, "Índice de Consumo em Supermercados (ICS) - Valor",

"Índice de Consumo em Restaurantes (ICR) - Valor") %>%

rename('Consumo em Supermercados (diário)' = "Índice de Consumo em Supermercados (ICS) - Valor",

'Consumo em Restaurantes (diário)' = "Índice de Consumo em Restaurantes (ICR) - Valor") %>%

mutate(`Consumo em Supermercados (mensal)` = rollapply(`Consumo em Supermercados (diário)`, 30,

mean, align='right',

fill=NA)) %>%

mutate(`Consumo em Restaurantes (mensal)` = rollapply(`Consumo em Restaurantes (diário)`, 30,

mean, align='right',

fill=NA)) %>%

drop_na() %>%

gather(variavel, valor, -dia)

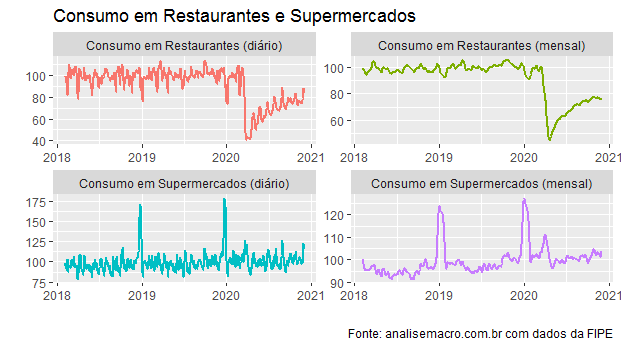

A seguir, nós podemos gerar o gráfico múltiplo abaixo.

A análise dos gráficos sugere que o consumo em supermercados aumentou no início da pandemia, enquanto houve uma queda brusca no consumo em restaurantes. Enquanto aquele parece ter voltado ao seu nível normal, este ainda não completou a volta ao nível anterior à pandemia.

A esse respeito, é interessante verificar se haverá uma mudança permanente nos hábitos de consumo, isto é, mais pessoas cozinhando em casa, por exemplo, o que reduz o consumo potencial em restaurantes.

_______________________