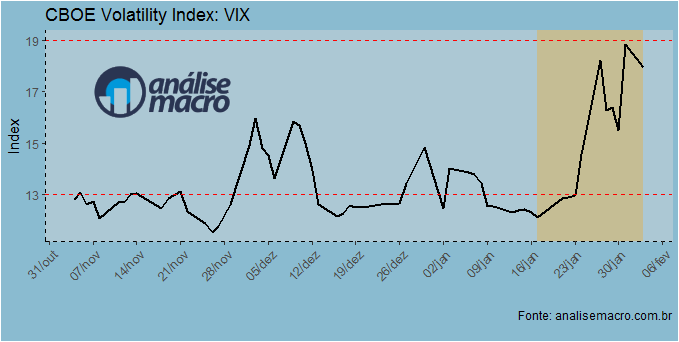

A proliferação do coronavírus fez aumentar a volatilidade global em janeiro, tendo impactos negativos no mercado financeiro. Para ilustrar, vamos nesse Comentário de Conjuntura relacionar um índice de volatilidade, o VIX, com o índice Bovespa. Para isso, carregamos alguns pacotes como abaixo.

library(quantmod) library(dplyr) library(tidyr) library(ggplot2) library(scales) library(png) library(grid) library(ggalt)

Carregados os pacotes, nós usamos a função getSymbols do pacote quantmod para coletar os dados do IBOV e do VIX. O primeiro é coletado a partir do yahoo finance, enquanto o segundo é coletado a partir do FRED.

ibov = getSymbols("^BVSP",src="yahoo")

vix = getSymbols('VIXCLS', src='FRED')

data1 = tibble(dates=as.Date(time(VIXCLS)), vix=VIXCLS)

data2 = tibble(dates=as.Date(time(BVSP)), ibov=BVSP$BVSP.Close)

data = inner_join(data1, data2, by='dates') %>%

drop_na()

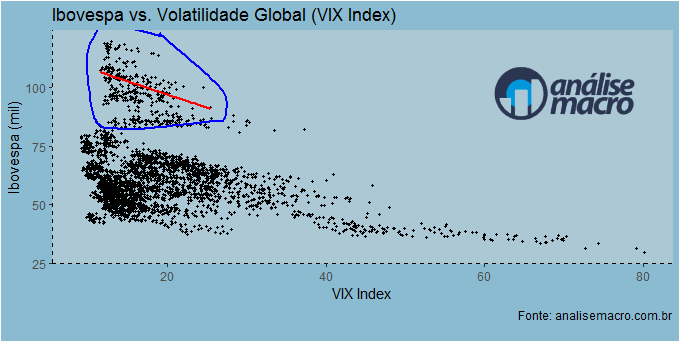

Com os dados coletados, podemos gerar um gráfico como abaixo.

img <- readPNG('logo.png')

g <- rasterGrob(img, interpolate=TRUE)

data_select = data[data$ibov < 120000 & data$vix > 5 &

data$ibov > 90000 & data$vix < 30,]

ggplot(data, aes(x=vix, y=ibov/1000))+

geom_point(size=.6)+

geom_encircle(aes(x=vix, y=ibov/1000),

data=data_select,

color="blue",

size=2,

expand=0.08)+

geom_smooth(aes(x=vix, y=ibov/1000),

data=data_select,

method='lm',

se=FALSE,

colour='red',

size=.8)+

labs(x='VIX Index', y='Ibovespa (mil)',

title='Ibovespa vs. Volatilidade Global (VIX Index)',

caption='Fonte: analisemacro.com.br')+

theme(panel.background = element_rect(fill='#acc8d4',

colour='#acc8d4'),

plot.background = element_rect(fill='#8abbd0'),

axis.line = element_line(colour='black',

linetype = 'dashed'),

axis.line.x.bottom = element_line(colour='black'),

panel.grid.major = element_blank(),

panel.grid.minor = element_blank(),

legend.position = 'bottom',

legend.background = element_rect((fill='#acc8d4')),

legend.key = element_rect(fill='#acc8d4',

colour='#acc8d4'),

plot.margin=margin(5,5,15,5))+

annotation_custom(g,

xmin=60,

xmax=80,

ymin=75, ymax=120)

E o gráfico...

Como esperado, há uma correlação negativa entre o IBOV e o VIX. Abaixo, mostramos que houve um aumento da volatilidade nas últimas semanas associado ao coronavírus.

(*) Mais sobre como modelar o VIX em nosso Curso de Econometria Financeira usando o R.

___________