[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

O IBGE divulgou na última sexta-feira o resultado das Contas Nacionais Trimestrais referentes ao segundo trimestre. Como esperado, o resultado foi bastante contaminado pela greve dos caminhoneiros em maio, com um leve crescimento de 0,2% na comparação com o primeiro trimestre. Em termos anuais, o crescimento ficou em 1,4% e no acumulado de dois anos, enfim, uma leitura positiva de também 0,2%. Nessa post, fazemos uma análise dos resultados divulgados, bem como tentamos projetar os próximos anos tendo por base o perfil do próximo presidente eleito. Uma análise completa do PIB com o uso do R é, a propósito, ensinada no nosso Curso de Análise de Conjuntura usando o R.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/loteextra-1.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

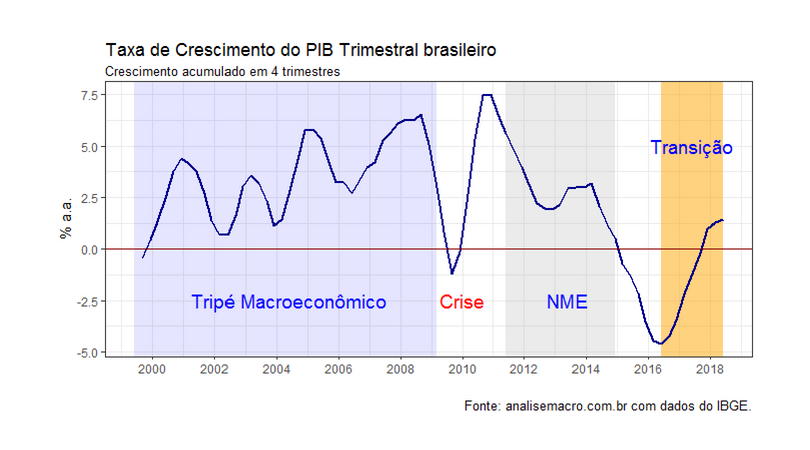

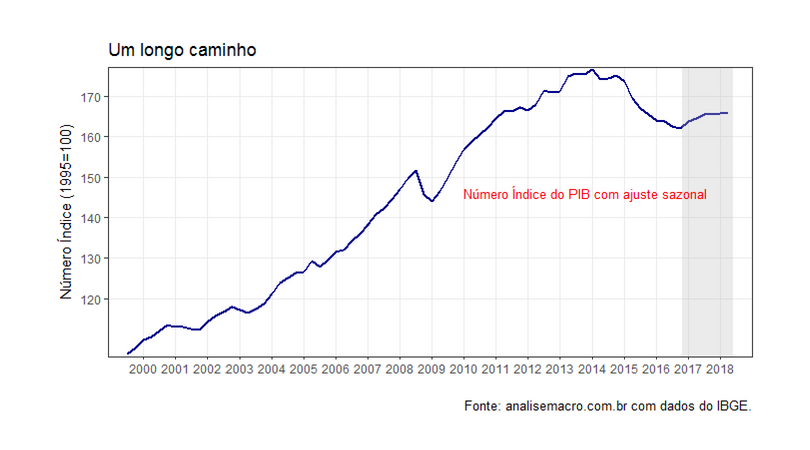

Falta um longo caminho para que a economia brasileira volte ao nível que tinha em 2014, início oficial da última recessão. O gráfico abaixo, por suposto, ilustra a taxa de crescimento acumulada em quatro trimestres do PIB. As áreas sombreadas ilustram três momentos de política econômica: o tripé macroeconômico, a nova matriz econômica e a transição em curso.

A despeito de ter voltado a crescer no final de 2016, encerrando uma das piores recessões da sua História, a economia brasileira ainda está longe de voltar ao nível pré-crise, como ilustra o gráfico a seguir.

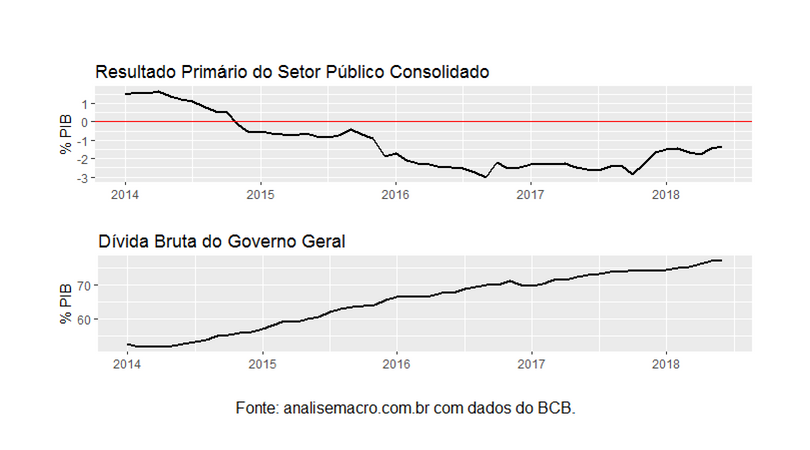

A transição atual é, basicamente, uma volta ao tripé macroeconômico, vigente entre 1999 e o início da crise norte-americana. Das três pernas do tripé (câmbio flutuante, metas para inflação e superávit primário), falta recuperar a solidez fiscal, isto é, sair do atual déficit primário para um superávit primário capaz de estabilizar a relação Dívida/PIB. Isso exige hoje um ajuste da ordem de R$ 300 a R$ 400 bilhões de reais, sem o qual a dívida pública continuará em trajetória explosiva, como ilustra os gráficos a seguir.

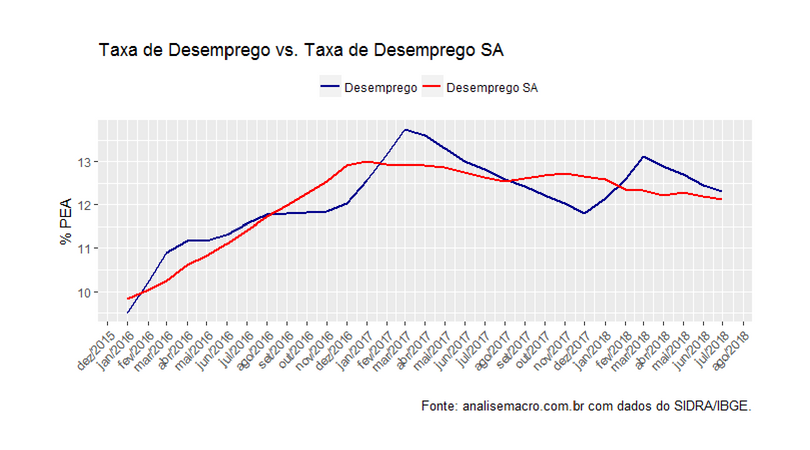

Um ensaio na direção do ajuste foi feito por meio da aprovação do teto de gastos, no final de 2016, sem o qual dificilmente o Banco Central seria capaz de ancorar expectativas, fazendo a inflação convergir para a meta. Outra variável que também sentiu os efeitos da transição, até aqui parcial, foi o desemprego, que parou de piorar, como ilustra o gráfico abaixo.

A consolidação desse processo, contudo, escapou por conta da não aprovação da reforma da previdência, vítima das corporações de funcionários públicos que não querem perder privilégios. O próximo presidente, por suposto, precisará enfrentar essas corporações, encaminhando e aprovando uma reforma da previdência que seja capaz de estancar o crescimento dos gastos com essa rubrica. Sem reforma, os gastos com previdência dominarão o orçamento, não restando mais recursos para todos os demais bens e serviços públicos. O governo passará a ser um mero pagador de salários, aposentadorias e pensões. A trajetória da dívida, naturalmente, será explosiva, nos levando para o inferno da dominância fiscal, com reflexos na estagnação do crescimento e na também trajetória explosiva da inflação.

O eleitor médio tem, portanto, uma decisão muito importante a tomar no mês que vem. Precisará votar em um candidato comprometido com o ajuste fiscal e com a agenda de reformas para que o país complete a transição ilustrada acima. Votar em candidaturas à esquerda, assessoradas por economistas heterodoxos, é voltar à Nova Matriz Econômica (NME), que causou uma das piores recessões da nossa História. Espero, sinceramente, que o eleitor médio não cometa esse erro, mais uma vez.

______________________________________________________________________

No nosso Curso de Análise de Conjuntura usando o R, por suposto, os alunos aprendem o passo a passo para gerar apresentações como essa, coletando os dados de forma automática do SIDRA e tratando os mesmos com o R. Já na sequência de Cursos de Econometria, os alunos aprendem a construir modelos univariados e multivariados para séries como a do desemprego. As inscrições, por suposto, para as turmas de setembro, que começam no próximo dia 3/9, estão se encerrando: corra e garanta a sua vaga!

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/08/coversetembro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]