No próximo dia 15/12, iremos abrir as inscrições para o Clube AM. O projeto de compartilhamento de códigos da Análise Macro vai avançar para uma versão 2.0, que incluirá a existência de um grupo fechado no Whatsapp, de modo a reunir os membros do Novo Clube, compartilhando com eles todos os códigos dos nossos posts feitos aqui no Blog, exercícios de análise de dados de maior fôlego, bem como tirar dúvidas sobre todos os nossos projetos, exercícios e nossos Cursos e Formações.

Para ilustrar o que vamos compartilhar lá nesse novo ambiente, estou publicando nesse espaço alguns dos nossos exercícios de análise de dados. Hoje, vou compartilhar com vocês o nosso já tradicional Comentário de Conjuntura Semanal. Dessa vez, exploro a relação entre o índice Bovespa e a variação interanual da Formação Bruta de Capital Fixo, um forte indicador do que os economistas consideram como "economia real".

Com o código abaixo, nós pegamos os dados do índice Bovespa utilizando o pacote de R quantmod.

# IBOVESPA

library(quantmod)

library(xts)

env <- new.env()

getSymbols("^BVSP",src="yahoo",

env=env,

from=as.Date('2001-01-01'))

ibovespa = env$BVSP[,4]

ibovespa = ibovespa[complete.cases(ibovespa)]

ibovespa = apply.quarterly(ibovespa, FUN=mean)

ibovespa = ts(ibovespa, start=c(2001,01), freq=4)

Na sequência, nós pegamos os dados da Formação Bruta de Capital Fixo (FBCF) diretamente do site do SIDRA/IBGE, utilizando para isso o pacote de R sidrar.

# FBCF library(sidrar) fbcf = get_sidra(api="/t/1620/n1/all/v/all/p/all/c11255/93406/d/v583%202") fbcf = fbcf$Valor fbcf = ts(fbcf, start=c(1996,01), freq=4) dfbcf = (fbcf/lag(fbcf,-4)-1)*100

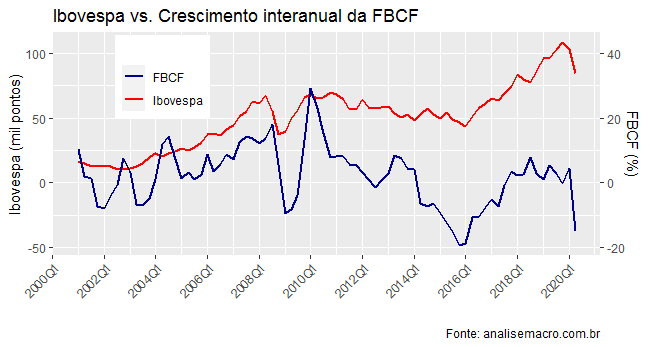

Uma vez coletados e tratados os dados, nós podemos visualizar ambas as séries como abaixo.

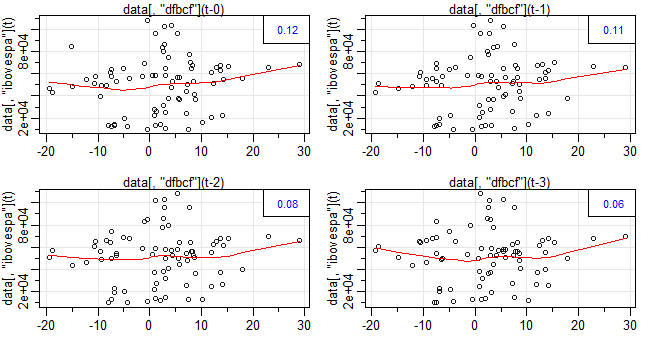

Feito o tratamento, a correlação entre as séries, de fato, não é muito alta. Isso não melhora, inclusive, quando verificamos a correlação entre as defasagens, como pode ser visto no gráfico abaixo.

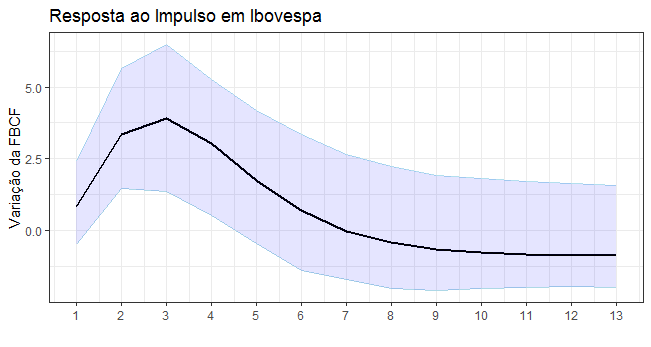

De posse dos dados já devidamente tratados, entretanto, nós podemos ir um pouco além da simples visualização de correlação entre as séries. Construímos um Vetor de Correção de Erros (VEC) entre as mesmas, de modo que é possível explorar as funções de impulso-resposta. Os resultados encontrados a partir dessa metodologia sugerem que um choque no Ibovespa tem efeito sobre a variação da FBCF, como pode ser visto no gráfico abaixo.

Por óbvio que diversos outros fatores irão governar a expansão da FBCF ao longo do tempo. Mas fica a evidência da relação entre o índice Bovespa e a variação da FBCF.

____________________

(*) Conheça o Clube AM aqui.

(**) Conheça o novo Curso de Análise de Séries Temporais da Análise Macro.