[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="19" use_border_color="off" border_color="#ffffff" border_style="solid"]

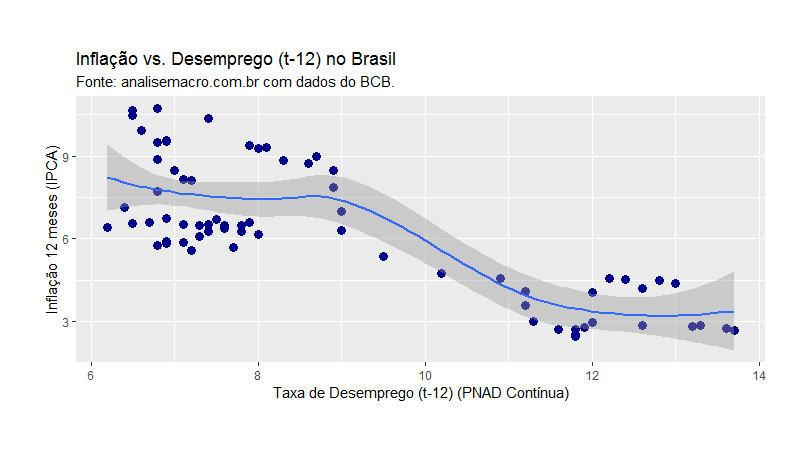

Uma das relações empíricas consagradas na teoria econômica é a correlação negativa existente entre desemprego e taxa de inflação. Isto é, quando o desemprego aumenta, espera-se que a inflação cheia diminua, dado que haverá menos demanda por bens e serviços. Para mostrar essa relação, podemos fazer uso do R - conheça nossos Cursos Aplicados de R - para baixar dados reais de desemprego e inflação no Brasil. O código a seguir faz uso do pacote BETS para baixar a taxa de desemprego medida pela PNAD Contínua e a inflação cheia medida pelo IPCA. Ambas as séries estão disponíveis no Banco Central.

library(BETS) desemprego = BETS.get(24369, from='2012-03-01', to='2017-11-01') inflacao = BETS.get(13522, from='2013-03-01')

O truque aqui, de modo a obter uma relação mais interessante entre as variáveis é tomar o desemprego com defasagem de 12 meses. Isso porque, certamente o aumento do desemprego terá efeito sobre a inflação, mas não imediatamente, apenas com algum tempo, o aumento do desemprego contribuirá para reduzir a inflação. Isso feito, podemos criar um gráfico de correlação entre as variáveis, com o código abaixo.

data = data.frame(desemprego=desemprego, inflacao=inflacao)

ggplot(data, aes(desemprego, inflacao))+

geom_point(size=3, colour='darkblue')+

geom_smooth(method = 'auto')+

xlab('Taxa de Desemprego (t-12) (PNAD Contínua)')+

ylab('Inflação 12 meses (IPCA)')+

labs(title='Inflação vs. Desemprego (t-12) no Brasil',

subtitle='Fonte: analisemacro.com.br com dados do BCB.')

E abaixo o gráfico...

Simples e rápido, não? Aprenda a lidar com dados reais através dos nossos Cursos Aplicados de R.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]