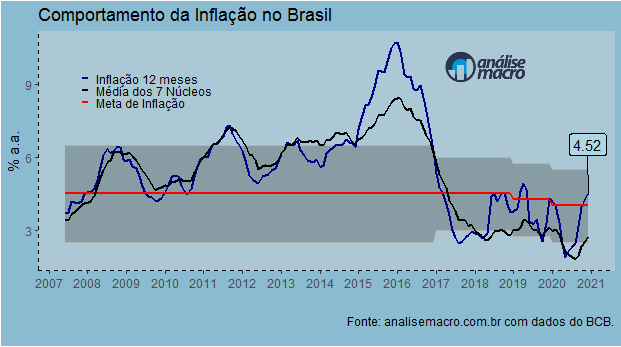

A inflação medida pelo IPCA, divulgada essa semana pelo IBGE, fechou em 4,52% em 2020, levemente acima da meta, que era de 4%. O principal fator que gerou um desvio em relação à meta foi o repique no grupo Alimentação e Bebidas. A despeito disso, a média dos 7 núcleos de inflação construídos pelo Banco Central ficou em 2,76%, dentro do limite inferior do regime de metas para inflação.

Os membros do Clube AM, a propósito, têm acesso ao Monitor de Inflação, atualizado sempre que o IPCA é divulgado pelo IBGE. O Monitor é uma apresentação automatizada, que coleta os dados diretamente do SIDRA/IBGE e gera gráficos e demais informações sobre a inflação medida pelo IPCA. O gráfico a seguir resume o comportamento da inflação, da média dos núcleos e do intervalo da meta.

A linha vermelha no gráfico representa a meta de inflação, que em 2020 foi de 4%. Já a área cinza representa os limites inferior e superior da meta, que de acordo com o regime servem para acomodar eventuais choques sobre a inflação. Em resumo, portanto, o gráfico acima deixa claro que a inflação se manteve controlada em 2020, a despeito do choque de alimentos.

_______________________