[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

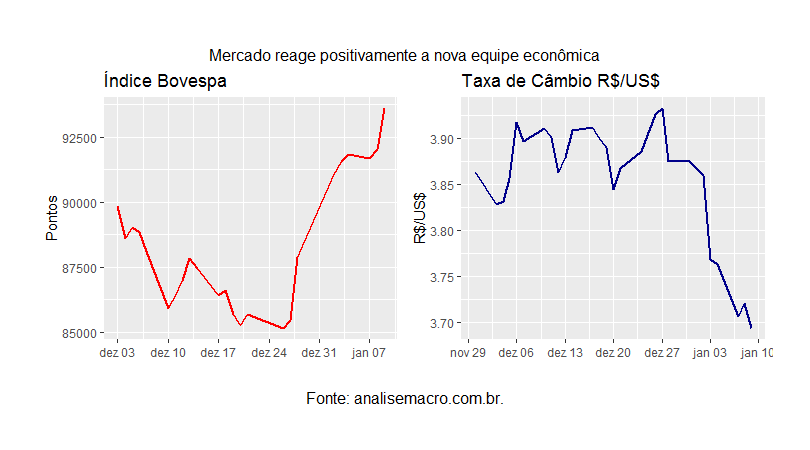

A julgar pelo comportamento diário da bolsa de valores de SP e pela taxa de câmbio R$/US$, o mercado parece está vivendo uma lua de mel com o novo governo. De forma unânime, o discurso de posse do novo ministro da economia, Paulo Guedes, foi bastante saudado por economistas e analistas de mercado. O tom do discurso foi firme em relação ao principal problema do país - os gastos previdênciários -, além de sinalizar medidas complementares corretas na melhoria do ambiente de negócios e na privatização de empresas estatais.

Para ver isso na prática, podemos usar o R - veja nossos Cursos Aplicados de R - para pegar o IBOVESPA a partir da base de dados yahoo finance com o pacote quantmod. Podemos também utilizar o pacote BETS para pegar a taxa de câmbio diária R$/US$. O código abaixo operacionaliza.

## Pacotes

library(quantmod)

library(ggplot2)

library(forecast)

library(BETS)

library(scales)

library(gridExtra)

## Ibovespa

env = new.env()

getSymbols("^BVSP",src="yahoo",

env=env,

from=as.Date('2018-12-01'))

ibovespa = env$BVSP[,4]

ibovespa = ibovespa[complete.cases(ibovespa)]

g1 = autoplot(ibovespa)+

geom_line(size=.8, colour='red')+

xlab('')+ylab('Pontos')+

labs(title='Índice Bovespa')

## Câmbio

cambio = BETS.get(1, from='2018-12-01')

cambiod = xts(cambio$value, order.by = cambio$date)

g2 = autoplot(cambiod)+

geom_line(size=.8, colour='darkblue')+

xlab('')+ylab('R$/US$')+

labs(title='Taxa de Câmbio R$/US$')+

scale_x_date(date_breaks = '7 days',

labels = date_format("%b %d"))

## Gráfico lado a lado

grid.arrange(g1, g2,

top = "Mercado reage positivamente a nova equipe econômica",

bottom = 'Fonte: analisemacro.com.br.',

layout_matrix = matrix(c(1,2),

ncol=2, byrow=TRUE))

E o gráfico...

Os gráficos mostram IBOV pra cima e câmbio pra baixo, sinalizando que, controlado o cenário externo, há boas perspectivas domésticas se o novo governo conseguir entregar a agenda reformista que prometeu. A conferir!

_______________________________________

Aprenda a coletar, tratar, analisar e apresentar dados reais em nossos Cursos Aplicados de R. Temos turmas com inscrições abertas!

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]