A inflação medida pelo IPCA tem apresentado um avanço considerável nos últimos meses, fruto de choques diversos. Em 2020, o subgrupo alimentação no domicílio foi um dos grandes vilões, enquanto nesse início de 2021, o reajuste dos derivados de petróleo tem tido impacto na inflação. Nesse Comentário de Conjuntura, atualizamos o nosso Monitor de Inflação, apresentação automatizada feita em R, que cobre todos os aspectos da inflação no Brasil. Nessa edição, nós ampliamos o Monitor, adicionando um primeiro modelo univariado de previsão.

Membros do Clube AM, por suposto, têm acesso a todos os códigos desse exercício.

Nosso objetivo ao longo dos próximos meses é adicionar ao Monitor uma metodologia completa de previsão da inflação medida pelo IPCA. Para começar, nós mostramos nosso benchmark, que é um modelo SARIMA. A partir dele, nós construiremos diversos modelos focados na previsão da inflação medida pelo IPCA e forneceremos ao fim do Monitor uma previsão combinada desses diversos modelos, baseada no EQM dos mesmos.

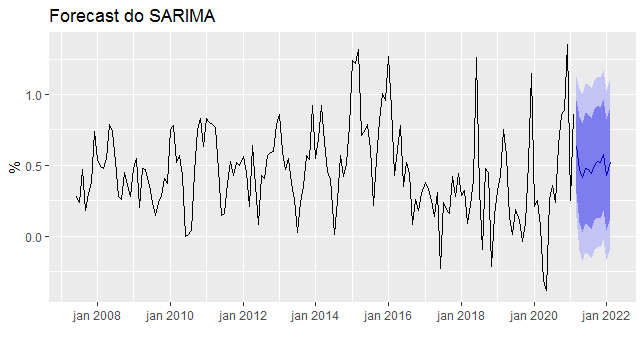

As previsões do modelo SARIMA são postas abaixo.

| Point Forecast | Lo 80 | Hi 80 | Lo 95 | Hi 95 | |

|---|---|---|---|---|---|

| Mar 2021 | 0.6309344 | 0.3043160 | 0.9575529 | 0.1314146 | 1.130454 |

| Apr 2021 | 0.4717662 | 0.0987754 | 0.8447569 | -0.0986740 | 1.042206 |

| May 2021 | 0.4123625 | 0.0263726 | 0.7983524 | -0.1779581 | 1.002683 |

| Jun 2021 | 0.4801187 | 0.0902615 | 0.8699759 | -0.1161164 | 1.076354 |

| Jul 2021 | 0.4697450 | 0.0787193 | 0.8607707 | -0.1282772 | 1.067767 |

| Aug 2021 | 0.4424644 | 0.0510841 | 0.8338447 | -0.1561002 | 1.041029 |

| Sep 2021 | 0.5013333 | 0.1098452 | 0.8928215 | -0.0973961 | 1.100063 |

| Oct 2021 | 0.5276040 | 0.1360831 | 0.9191249 | -0.0711756 | 1.126383 |

| Nov 2021 | 0.5193116 | 0.1277808 | 0.9108425 | -0.0794832 | 1.118106 |

| Dec 2021 | 0.5735694 | 0.1820355 | 0.9651033 | -0.0252300 | 1.172369 |

| Jan 2022 | 0.4314381 | 0.0399032 | 0.8229729 | -0.1673628 | 1.030239 |

| Feb 2022 | 0.5209359 | 0.1294008 | 0.9124710 | -0.0778654 | 1.119737 |

Um gráfico com as previsões é colocado abaixo.

____________________________